روند ماهانه سهام، دلار و سکه تحلیل شد

بازدهی بازارها در میانه بهار

شاخص کل بورس تهران در جریان معاملات آخرین روز کاری اردیبهشت ۵/ ۱ درصد افزایش یافت تا میزان بازدهی این نماگر در مقیاس ماهانه به عدد ۲/ ۵ درصد برسد. بازار سهام در یک ماهی که گذشت ضمن تجربه تلاطمهای شدید، دو روند کاملا معکوس را طی کرد. در نیمه نخست این ماه با ورود فزاینده پولهای خرد به بازار، شاخص کل طی روندی پرشتاب و پیوسته در چهاردهمین روز این ماه به رکورد بیسابقه ۲۲۴ هزار و ۵۹۰ واحدی دست یافت. اما وقوع جنگ تجاری بین دو اقتصاد بزرگ دنیا و سپس اوجگیری تنشهای سیاسی در منطقه ضمن تحمیل فاز احتیاطی به بورس، باعث عقبنشینی تند قیمتها و سقوط ۹ درصدی دماسنج اصلی سهام تا مرز ۲۰۴ هزار واحدی شد. در ادامه، طی روزهای پایانی این ماه، رفته رفته از شدت فشارهای محیطی بر سهام کاسته شد و جذابیتهای بنیادی و مولفههای اقتصادی در قیمتها بهتدریج توان تاثیر مثبت یافت. البته رفتار زیگزاگی شاخص سهام در یک هفته اخیر نشان داد که هنوز عدم قطعیتهای اقتصادی و نگرانیهای سیاسی از بازار رخت نبسته؛ اما نکته جالب در این است که بورس با تمام فراز و نشیبها توانست در مقیاس ماهانه عنوان بیشترین بازدهی را در بین بازارهای دارایی به نام خود ثبت کند.

رخنه ریسکها به بورس قلهنورد

موج جدید و خستگیناپذیر تقاضا که از میانههای اسفند سال گذشته بازدهی بیرقیبی برای بورس تهران به ارمغان آورده بود، در دو هفته آغازین اردیبهشت هم با قدرت پیش آمد و رکوردهای تازهای برای شاخصهای سهام بر جا گذاشت. هر چند بروز ریسکهای جدید وقفهای کوتاه در این مسیر انداخت اما عزم مصمم پولهای مشتاق برای خرید سهام، باعث از سرگیری رشد شتابان قیمتها و دستیابی به قله جدید برای نماگرهای اصلی بورس در نیمه نخست ماه میانی بهار شد.

در همان روزهای آغازین اردیبهشت بود که انتشار خبر لغو معافیتهای نفتی مشتریان ایران از سوی آمریکا، بازارهای سهام و ارز را به واکنشهای مقطعی واداشت. از همین رو، شاخص کل سهام که در آخرین روز فروردینماه با قدرت وارد ابرکانال ۲۰۰ هزار واحدی شده بود، در دو جلسه ابتدایی معاملات اردیبهشت اندکی عقب نشست و پس از استراحت دو روزه، به صعود شتابان خود تا فتح قله تاریخی ادامه داد. در این موج فراگیر و سریع صعودی، شاخص کل توانست از سطح ۲۰۲ هزار واحدی، یعنی کف ماهانه جدا شود و ظرف ۷ روز کاری پشت سر هم به جهشی معادل ۱۱ درصد دست یابد و برای اولینبار قدم در ارتفاع ۲۲۴ هزار واحدی بگذارد. سرازیر شدن سیلاب سرمایههای تازه به سمت سهام در این دوره از چنان قدرت و وسعتی برخوردار بود که ارزش سهام تمام صنایع را با هم ارتقا بخشید و حتی در گروههای کوچک و در برخی تکسهمها بازدهیهای ۲۰ تا ۳۰ درصدی را ظرف تنها ۷ روز کاری نصیب سهامداران کرد. بروز نشانههایی از عقبنشینی سیاستگذار از قیمتگذاری دستوری طیفی از کالاهای ضروری، ثبت ارقام بیسابقه برای محصولات پایهای نظیر فولاد و مس در بورس کالا در کنار حرکت ارزهای رسمی به ثبت رکوردهای جدید و همچنین نمایش سریالی مجوزهای افزایش نرخ فروش در سامانه کدال پایههای این رشد را تحکیم بخشید. در عین حال که سهام با سرعت پیش میرفت، حرکتهای دستهجمعی و رشد یکدست قیمت در صنایع مختلف بهویژه رشد شتابان قیمت در صنایع کوچک، خاطره سقوط از قله را در مهر سال گذشته در ذهن برخی از فعالان سهام زنده کرد. بررسیهای «دنیای اقتصاد» نیز از اندازه نوسان شاخص سهام در مقیاس ماهانه نشان از ثبت بیشترین تلاطم شاخص سهام در این ماه (۴/ ۱ درصد) نسبت به مهرماه ۹۷ (۱/ ۲ درصد) دارد. در این میان برخی از معاملهگران با مقایسه روند اخیر با الگوی حاکم بر معاملات مهر سال ۹۷، انتظار ریزش شدید شاخص و حکمفرمایی رکود چند ماهه را میکشیدند. این تصور که غالبا ناشی از مقایسه خطی روند قیمتها و بیتوجهی به تغییر ساختارهای حاکم بر سودآوری شرکتهای بورسی طی ۲ماه و نیم اخیر و قرارگرفتن بازار سهام در تعادلی بالاتر از حیث بنیادی بود، پس از فروکش تدریجی هیجانات، با چنان عمقی که انتظار میرفت، جامه عمل نپوشید تا خطای مدلهای ساده و خطی ارزشگذاری سهام را به فعالان بورسی گوشزد کند.

سقوط از قله با شوکهای سیستماتیک

چنان که گفته شد با رشد فزاینده و دستهجمعی قیمتها این ترس در بین برخی از تحلیلگران وجود داشت که هرلحظه قیمتها به مسیر نزولی بیفتد و تجربههای گذشته را تکرار کند. انتظار این گروه با بروز شوکهای سیستماتیک به وقوع پیوست. صفآرایی تعرفهای ترامپ در برابر بزرگترین رقیب تجاری خود نه تنها بازارهای جهانی را به واکنش شدید واداشت و از شاخصهای سهام و مواد خام بهشدت کاست، بلکه در بورس تهران نیز شاخصها سقوط سنگینی را به ثبت رساندند. با اعلام افزایش نرخ تعرفه واردات ۲۰۰ میلیارد از کالاهای چینی از ۱۰ به ۲۵ درصد و واکنش متقابل چین با وضع تعرفه بر ۶۰ میلیارد از کالاهای آمریکایی عملا آتشبس موقت تجاری پایان یافت و بازارها وارد دور دیگری از ریسکهای تجاری شدند. در پی این اتفاق، شاخصهای سهام و قیمت مواد خامی نظیر فلزات افتهای قابل ملاحظهای را ثبت کردند.

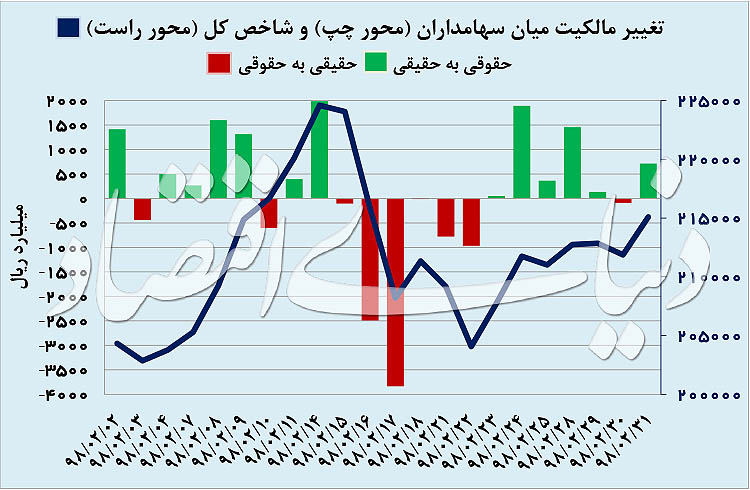

افزایش تنشهای سیاسی باعث نگرانی مضاعف اهالی سهام پس از تلاطم قیمتهای جهانی شد. به این ترتیب، شاخص کل بورس تهران پس از شوکهای سیستماتیک، طی تنها ۶ روز کاری حدود ۲۰ هزار واحد (معادل ۹ درصد) سقوط کرد. پس از ریزش سنگین قیمتها، از شدت هیجان در بازار کاسته شد و بورس تهران رفتهرفته تعادل خود را بازیافت. در این میان، اثر منفی تلاطم بازار جهانی و ریسکهای سیاسی، علاوه بر فشار بر سهام بزرگ و کالایی در تغییر آرایش بورسبازان هم نقش موثری داشت؛ بهطوری که زمینه را برای میل مضاعف متقاضیان به سهام شرکتهای کوچک و متوسط و طیفی از نمادها که مستعد حرکتهای دستهجمعی و موجهای سفتهبازی بودند، فراهم کرد. همین آرایش نیروها در دو سوی معاملات سبب سبقت قابل ملاحظه شاخص هم وزن از شاخص کل شد.

رمزگشایی از واگرایی نماگرها

در حالی که شاخص کل پس از ثبت تلاطمهای متعدد به بازدهی ۲/ ۵ درصدی بسنده کرد، شاخص هموزن جهش ۱۷ درصدی را به نمایش گذاشت تا روند پرسرعتی را که از اواخر سال گذشته آغاز کرده بود، در قالب رشد بیشتر قیمت در صنایع کوچک و متوسط در اردیبهشت ادامه دهد. اختلاف چشمگیر این دو نماگر را میتوان در میزان بازدهی صنایع بورسی هم مشاهده کرد. بیشترین بازدهی صنایع متعلق به گروههای تکسهمی و همچنین صنایع کوچکی نظیر ماشینآلات زراعت است که رشدهای ۳۰ تا ۴۵ درصدی را ثبت کردهاند. همچنین لاستیکسازان، صنایع دارویی و غذایی نیز با ثبت بازدهی ۱۵ تا ۲۵ درصدی در فهرست پربازدهترین صنایع بورسی در ماه اردیبهشت قرار گرفتند. در مجموع در بین سه صنعتی که با عقبگرد شاخص مواجه شدند، پس از دو گروه تکسهمی سایر معادن و اطلاعات و ارتباطات، گروه معدنیها افت ۴ درصدی متوسط قیمت را تجربه کردند. چنان که ملاحظه میشود، بخش عمده بازدهی در سهمها و صنایع کوچک رقم خورده است. از طرف دیگر، بیشترین ارزش معاملات ماهانه نیز در اختیار دو گروه خودروییها و بانکیها قرار گرفت. علاوه بر پتانسیلهای بنیادی شرکتها از مجرای افزایش نرخ فروش که اهرم قویتری در بهبود سودآوری شرکتهای کوچکتر بازار دارد، مجموعهای از مولفهها که میتوان از آن به عوامل بازاری تعبیر کرد، در این مسیر نقش موثری ایفا کردند. جذب بیشترین حجم از جریان ماهانه نقدینگی در سهام صنعت خودرویی و سپس سهام بانکها مهر تایید بر جلب توجه عوامل بازاری در بین بخش زیادی از معاملهگران بورس تهران است. در اختیار گرفتن ۱۳ درصد از ارزش ۲۶ هزار میلیارد تومانی کل معاملات خرد در بورس تهران از سوی سهام خودرویی نشان میدهد طیف زیادی از معاملهگران نه به کیفیت سودآوری این دسته از سهمها که بیشتر به انگیزه رشد سهم از محل تغییرات ترازنامهای (افزایش سرمایه از طریق تجدید ارزیابی داراییها) چشم دوخته بودهاند. در دیگر گروهها هم که شاهد رشد یکدست قیمت بودیم حاکمیت چنین مدلی از ارزشگذاری در بین سهامداران به چشم میخورد.

گزارشباران کدال و آیندهبینی بورس

با وجود فراز و نشیب شدید قیمتها در میانه این ماه رفته رفته از شدت ریسکها و تاثیر تنشهای سیاسی بر بازار سهام کاسته شد و نقش عوامل اقتصادی در مدلهای ارزشگذاری سهام وزن بیشتری پیدا کرد. طبیعی بود که فعالان سهام، افزایش ابهامات ناشی از بازگشت تحریمها، نوسانات شدید قیمتهای جهانی و فقدان چشمانداز مشخص در فضای سیاسی منطقه را از طریق افزایش نرخ تنزیل در تصمیمگیری خود و در نتیجه در قیمتها منعکس کنند. شکاف در چنین فضای مبهمی نیاز به دریافت اطلاعات مالی از سوی شرکتها و بررسی دادههای مرتبط با عملکرد در زمینه فروش و هزینههای تمام شده داشت. در روزهای پایانی اردیبهشت گزارشهای ارسالی شرکتها با سرعت فزایندهای روی سامانه کدال قرار گرفت و بسیاری از شرکتهای بزرگ بورسی از زیرمجموعههای صنایع پتروپالایشی و فلزات اساسی از عملکرد سال گذشته رونمایی کردند. اغلب این اطلاعات حاکی از حرکت بخش زیادی از شرکتهای بورسی بر مدار انتظارات و در مواردی بهتر از پیشبینی بود؛ چنان که در روز پایانی معاملات و پیش از انتشار گزارش عملکرد اردیبهشت، ضمن فروکش جو روانی حاکم بر بازار شاخص کل رشد قابل توجه یک درصدی را به نمایش گذاشت. با وجود فشارهای محیطی به نظر میرسد بازار سهام با اتکا به ظرفیتهای تورمی خود از محل تثبیت دلار نیما در بالای مرز ۱۰ هزار تومان، رونق پایدار بورس کالا و همچنین افزایش نرخهای فروش در دیگر صنایع، امکان ادامه مسیر صعودی خود را دارد. این همان چیزی است که در گزارش اجماع تحلیلگران بورسی تحت عنوان «آیندهبینی بازار سهام ۹۸» با تفصیل بیشتر به آن پرداخته شد.

ارسال نظر