قیمت کامودیتی ها به جز فلزات اساسی با روند کاهشی روبهرو شد

بازگشت بازارها

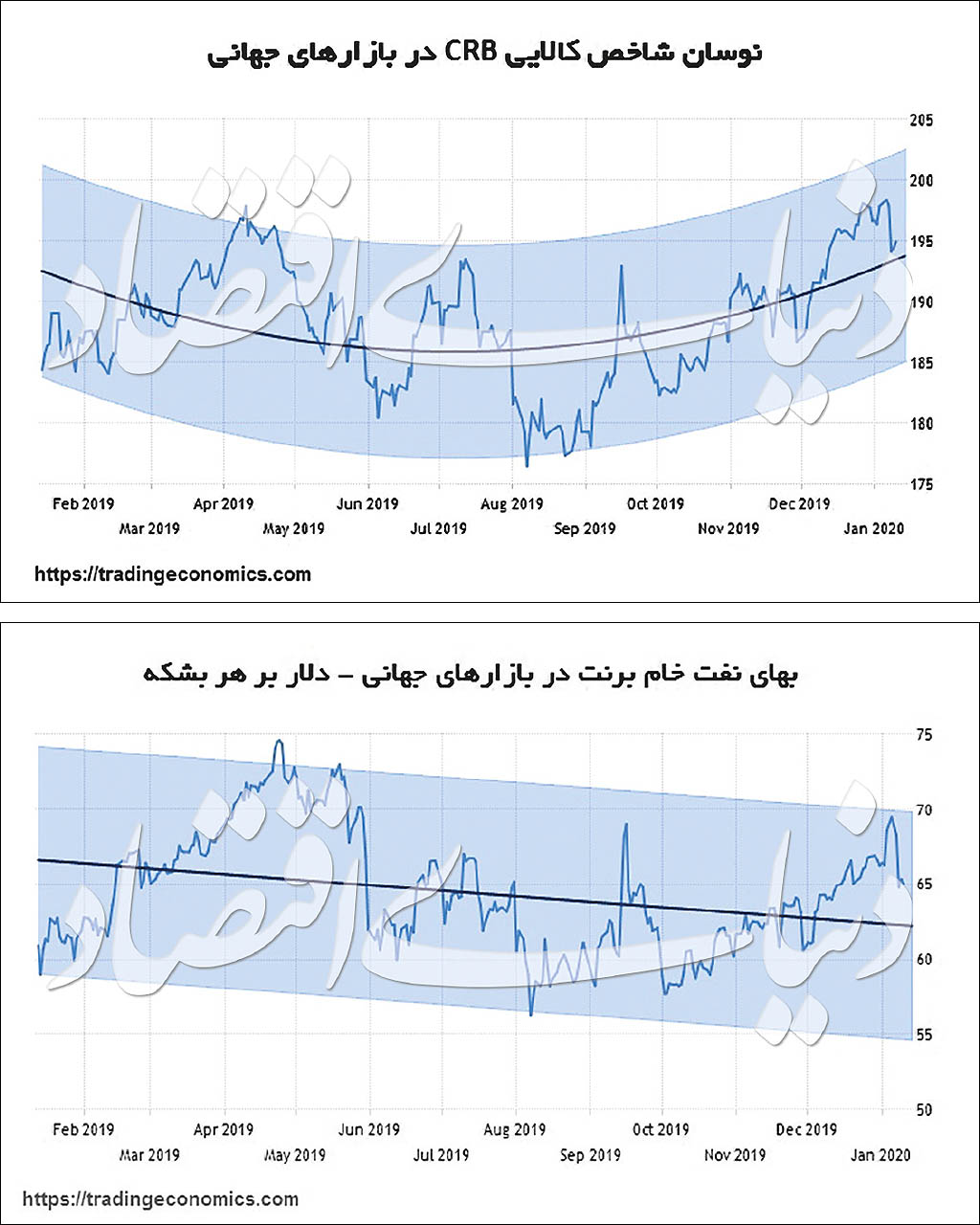

کاهش التهاب قیمتی نفتخام خود یک داده جدید بهشمار میرود که البته در فاز نخست شاخصهای کالایی را با افت نرخ همراه کرد ولی در فاز بعدی میتواند جریانهای قیمتی جدیدی را ایجاد کند. از هماکنون مهمترین سیگنال اثرگذار بر بازارهای کالایی در جهان را باید احتمال مصالحه چین و آمریکا در فاز اول توافق تجاری عنوان کرد که بعد از کاهش التهاب و بازگشت نسبی آرامش به بازارهای جهانی میتواند فضای جدیدی برای اثرگذاری به همراه داشته باشد. این مطلب را باید در شرایطی در نظر گرفت که مهمترین شاخصهای کالایی در هفته گذشته کاهشی بودند، ولی شاخص قیمتی بورس فلزات لندن ۹۴/ ۰ درصد افزایش یافت که یک رشد خوب در برابر افت مولفههای قیمتی اصلی در بازارهای جهانی است. تجمیع این موارد به معنی آن است که هم نگرانیها از رکود کاهش یافته و هم خوشبینیهای جدیدی را شاهد هستیم آنهم در شرایطی که پتانسیل آغاز یک دوره افزایشی در بازارهای جهانی ایجاد شده است. در هفته گذشته شاخص CRB با ۴۵/ ۱ درصد کاهش نرخ روبهرو شد که یک افت محسوس بهشمار میرود. این در حالی است که نوسان روزانه این شاخص قیمت کالاییها در پایان هفته گذشته ۳۱/ ۰ درصد رشد کرد که به معنی احتمال آغاز یک دوره افزایشی در بازارهای کالایی با محوریت قیمتهای نقدی است.

این سیگنال قیمتی را باید در شرایطی در نظر گرفت که بهای نفتخام در هفته گذشته و حتی روز پایانی هفته قبل نزولی بوده است. شاخص کالایی GSCI هم در هفته گذشته کاهش داشت و افت ۹۹/ ۲ درصدی را به ثبت رساند. این شاخص کالایی که قرابت بالاتری با نوسان قیمت جهانی نفتخام دارد در روز پایانی هفته نیز نزولی بود ولی افت قیمت محدودی داشت. این درحالی بود که شاخص بورس فلزات لندن در هفته گذشته با ۹۴/ ۰ درصد رشد همراه شد که محرک مهمی برای حمایت از سایر بازارهای کالایی بهشمار میرود. همچنین شاخص بورس فلزات لندن به لطف رشد قیمتهای هفته گذشته، توانست رشد ۶۱/ ۱ درصدی را در یکماه اخیر تجربه کند. البته هر دو شاخص کالایی CRB و GSCI در یکماه اخیر رشد نرخ داشتند و به ترتیب افزایش ۵۸/ ۱ و ۴۸/ ۲ درصدی را ثبت کردند. این رفتار قیمتی نشان میدهد که بازارهای کالایی حتی بهرغم نوسان نرخهای چند روز گذشته باز هم در یک روند صعودی قرار دارند و انتظار تداوم رشد قیمتها چندان بعید نیست. بازار جهانی نفتخام رفتار قیمتی متعادلی نداشت و در یک هفته گذشته کارنامهای نزولی را ثبت کرد. در طول هفته گذشته بهای انواع نفتخام در بازارهای جهانی بین ۵ تا ۶ درصد کاهش یافت و البته روند نزولی قیمتها تا پایان هفته گذشته نیز ادامه داشت.

از سوی دیگر در یکماه اخیر بهای هر بشکه نفتخام سبک آمریکا تنها رشد ۲۳/ ۰درصدی داشت و برنت نیز افزایش ماهانه ۶۴/ ۱ درصدی را تجربه کرد. بهصورت دقیقتر میتوان گفت که رشد قیمت نفتخام کمتر از سایر شاخصهای کالایی بوده است یعنی نفت که مدتها موتور محرک اقتصاد جهانی بود، هماکنون به یک سرعتگیر قیمتی بدل شده است. در این شرایط جایگاه برخی دیگر از بازارهای کالایی بهعنوان لیدر قیمتی برجستهتر خواهد شد. پیچیدگیهای بازارهای جهانی جدی است و تنها با خوشبینی به فاز اول توافق تجاری چین و آمریکا نمیتوان به ترسیم رخدادهای قیمتی پرداخت. از سوی دیگر رشد قیمتهای جهانی فلزات هم سیگنال مهمی است که برای اغلب بازارها جذاب خواهد بود و امیدواری به افزایش نرخ در سایر بازارهای کالایی را در بر دارد. بهصورت کلی شاخصهای کالایی از ماه آگوست پارسال تاکنون در مسیر رشد نرخ نسبی قرار داشته ولی بعد از پشتسر گذاشتن سقف قیمتهای اوایل آوریل سال گذشته و با کاهش بهای نفتخام، وارد یک فاز نزولی شدند. از سوی دیگر رشد قیمتهای اواخر هفته گذشته در بازارهای کالایی برای تمامی بازارها در دسترس نبوده ولی تغییر فاز قیمتی را میتوان به آرامی انتظار داشت. البته بازار نفتخام هنوز کاهشی است و افت قیمتهای اواخر هفته گذشته میتواند در اوایل هفته آینده نیز حس شود که خروجی آن ایجاد یک سرعتگیر جدید در برابر رشد قیمتهاست. همین نکته که با وجود خبرهای اعلامی از توافق تجاری چین و آمریکا شاهد روند افزایشی بزرگی نیستیم و البته فاز نزولی پیشین هم تعدیل شده است خبرهای مهمی است که اثرگذاری خاص خود را در بر دارند ولی این آمارها و قیمتها از افزایش شتابان نرخ در بازارهای کالایی بهدلیل این خوشبینیها پشتیبانی نمیکند. همین داده به معنی آن است که بازارهای کالایی هنوز به رشد قیمتها یقین ندارند و بیم و امید از دورنمای نرخ را میتوان وضعیت کلی بازارها در فاز روانی آن بهشمار آورد. از سوی دیگر بازارهای مالی با محوریت بازار سهام آمریکا در هفته گذشته افزایشی بوده و انتظار بر آن است که بازارهای کالایی هم از این سیگنال تاثیر بگیرند ولی چنین رخدادی هم با صراحت مشاهده نشد.

این رخدادهای قیمتی در بازارهای کالایی اندکی عجیب بهنظر میرسد و به معنی عدم تبعیت بازارها از دادههایی است که در گذشته بسیار مهم و اثرگذار بهشمار میرفتند. شاید سادهترین پاسخ به این سوالات عدم رشد قیمتهای جهانی نفتخام باشد یعنی نفت بود که اجازه رشد قیمتها را به بازارهای کالایی نداد. این نکته یعنی اگر بازی نفتخام در نرخهای پایین فعلی ادامه یابد، کالاییها نیز توان چندانی برای رشد قیمتها ندارند. در برابر این سیگنالها شاید اشاره به چند نوسان نرخ در بازارهای کالایی هم جذاب باشد تا بتوان عنوان کرد که هنوز پتانسیل افزایش قیمتها در این بازارها وجود دارد. در یکهفته گذشته آلومینیوم در بازارهای جهانی رشد ۶/ ۲درصد داشت و البته فلز روی هم افزایش نرخ ۷ درصدی را تجربه کرد. سنگ آهن نیز رشد نرخ ۴/ ۲ درصدی را به ثبت رساند تا نشان دهند این بازارها هنوز بیمیل به رشد قیمتها نیستند. این بازیهای قیمتی را باید از مسیر نفتخام ترسیم کرد و اگر تغییر عجیبی را در بازار نفتخام شاهد نباشیم میتوان به یک روند افزایشی آرام خوش بین بود. این مطلب تنها براساس نوسان قیمتهای اخیر و امیدواریها به رشد احتمالی نرخ بر اساس توافق تجاری بین چین و آمریکاست و پتانسیل تغییر فاز قیمتی هم وجود دارد. شرایط کلی هنوز چندان متعادل نشده است که بتوان با صراحت در مورد دورنمای بازار صحبت کرد ولی سادهترین احتمال شاید رشد آرام و متعادل قیمتها باشد تا بازارها از این شرایط پیچیده عبور کنند.