موانع پیش پای توسعه «فینتکها»

بعد از انتشار اخبار فرارهای مالیاتی بیسابقه و آمار ضد و نقیض تعداد کارتخوانهای بیهویت، آذر ماه دو سال پیش نمایندگان مجلس طرحی را با هدف شناسایی اخلالگران بازار مطرح کردند. به موجب لایحه پیشنهادی مجلس، بانک مرکزی مکلف شد دستگاههای کارتخوان بانکی و درگاههای پرداخت الکترونیکی را ساماندهی کند.

بر اساس این لایحه که امروز آن را به قانون «پایانههای فروشگاهی و سامانه مودیان» میشناسند، سازمان امور مالیاتی باید امکان دسترسی به اطلاعات درگاههای پرداخت را داشته باشد و افرادی که صاحب کارتخوان هستند در هر کسب و کاری باید شماره حساب بانکی و شناسه یکتای دستگاههای کارتخوان بانکی یا درگاههای پرداخت الکترونیکی مورد استفاده خود را به سازمان اعلام کنند. این لایحه بالاخره یک سال پس از آنکه در صحن بهارستان مطرح شد در تاریخ ۲۱ مهر ۱۳۹۸ و با هدف اصلاح نظام مالیاتی کشور به تصویب مجلس شورای اسلامی رسید. مجلس بعد از رسمیت یافتن این قانون، به بانک مرکزی تا نیمه اسفند همان سال فرصت داد تا شناسه یکتای دستگاههای پوز را ارائه کند؛ اما این فرآیند بیشتر از چیزی که انتظار میرفت طول کشید. با این حال اوایل آذرماه جاری، خبر اجرایی شدن ناگهانی این قانون و اجبار همه کسب و کارها به تشکیل پرونده مالیاتی و نماد اعتماد، اعتراض صاحبان کسب و کار را به دنبال داشت؛ به اعتقاد آنها نهاد ناظر بدون هماهنگی قبلی، ساعت چهار بعد از ظهر روز چهارشنبه پنجم آذر سال 99 به صاحبان کسب و کار اطلاع داده که این قانون 8ساعت بعد از اطلاعیه بانک مرکزی، وارد فاز اجرایی خواهد شد.

محمدمهدی شریعتمدار، مدیر عامل شرکت جیبیت و رئیس هیاتمدیره انجمن فین تک در این ارتباط به «دنیایاقتصاد» میگوید: خبر اجرایی شدن این قانون در حالی اعلام شد که حتی جزئیات موضوع هم شفاف نبود و هیچگونه هماهنگی قبلی با ذینفعان این حوزه به خصوص با اصناف نشده بود.

همچنین کارشناسان این حوزه معتقدند سازوکار این رویه باید به طور شفاف مشخص شود و مالیات بر گردش درگاه پرداخت، باید متناسب با سود خالص باشد، چرا که صنوف مختلف شرایط مختلفی دارند و نباید فشاری بر فعالان کسب و کار وارد شود. زیرا اجرایی شدن چنین قوانینی هر چند با هدف رسیدن به خیر جمعی تدوین میشوند، اما اگر رویههای دقیق و شفافی نداشته باشند، فضای کسب و کار را در نهایت تنگتر میکنند.

نقش اساسی سهولت آغاز به کار در توسعه کشورها

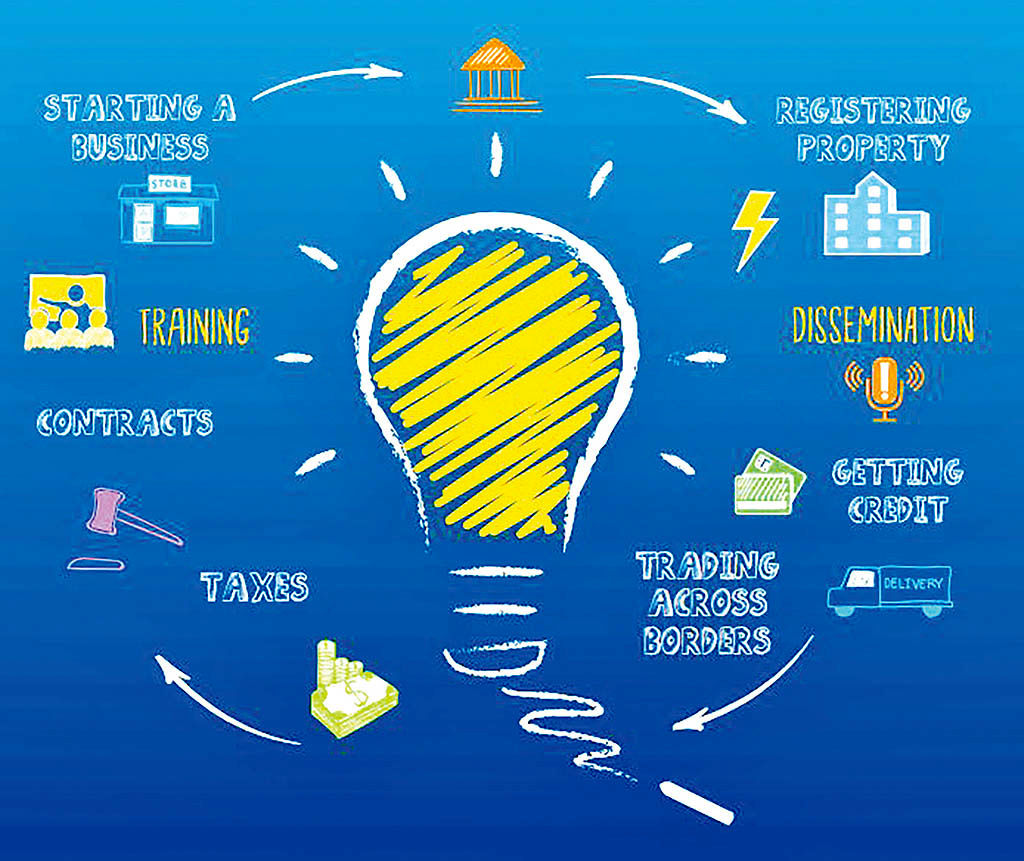

شاخص سهولت آغاز به کار (Doing Business) که با هدف تنظیمگری و حمایت از آزادی تجارت، از سوی بانک جهانی تشکیل شده سالانه قوانین مرتبط با فضای کسب و کار کشورها را با هم مقایسه میکند. بر اساس تحلیلهای «دنیایاقتصاد» و آخرین گزارش بانک جهانی، از بین 190 کشور هرچه درصد رتبه جایگاه یک کشور بالاتر باشد - عدد آن کوچکتر باشد- آغاز به کار در آن اقتصاد آسانتر و مقررات حمایتی از کسب و کارها و حقوق مالکیت خصوصی بهتر است.

این شاخص مهم در توسعه کشورها با هدف جلوگیری از بدرفتاری کارفرمایان با کارگران و تنظیم نیروی کار، تنظیم تدارکات عمومی و محافظت از سرمایهگذاران و حمایت از سهامداران اقلیت ایجاد شده و قوانین را در 12 حوزه فعالیت تجاری از جمله فرآیندهای ادغام مشاغل، دریافت پروانه ساختمانی، دسترسی به اتصال برق، انتقال املاک و دارایی، دسترسی به اعتبار، حمایت از سرمایهگذاران و سهامداران اقلیت، پرداخت مالیات، مشارکت در تجارت بینالمللی، اجرای قراردادها و حل ورشکستگی، تنظیم مشاغل و قرارداد با دولت در زمینه استخدام، ساعات کار و اضافه کار را بررسی میکند. تحقیقات نشان میدهد یک رابطه علت و معلولی بین سهولت تجارت و رشد تولید ناخالص داخلی وجود دارد و جایی که حقوق مالکیت و الزامات صدور مجوز رعایت شود، توسعه اقتصادی رخ میدهد.

«دنیایاقتصاد» به استناد گزارش سال 2020 بانک جهانی، دریافت ایران بین 190 کشور جایگاه 5/ 58 را به خود اختصاص داده است. رتبه کشور ما نسبت به سال 2003، حدود 5/ 22 پله پسرفت و نسبت به سال 2019، حدود 5/ 13 پله کاهش یافته است. البته با توجه به بحران کرونا شاید وقوع چنین عددی برای فضای کسب و کار اقتصاد کشور، دور از ذهن نبود. به طور مثال یکی از سختیهای آغاز به کاری که بانک جهانی در ایران برشمرده، گرانتر و سختتر شدن مراحل ثبت و انتقال دارایی در حوزه مالیات از اردیبهشت 97 تا مدت مشابه آن در سال 98 است.

در این خصوص مدیرعامل شرکت جیبیت میگوید: یک شرکت فینتکی، برای آغاز فعالیت با 6 مجوز اساسی روبهرو است. او در ادامه تشریح میکند: گامهای آغازین شروع فعالیت برای یک پرداختیار شامل ثبت شرکت، عقد تفاهمنامه با یکی از پیاسپیها، عقد تفاهمنامه با شاپرک، دریافت کد اقتصادی و تشکیل پرونده مالیاتی و در نهایت دریافت نماد اعتماد هستند. با اجباری شدن نماد و دریافت ردیف مالیاتی به روش فعلی عملا چراغ نوآوری خاموش میشود و سختی شروع کسب و کار شدیدا افزایش خواهد یافت. به نظر من خوب است که شاخص سختی آغاز کسب و کار سال بعد را با امسال مقایسه کنیم.

اجبار قانون مبهم به صاحبان کارتخوان؛ علت اعتراض فعالان اکوسیستم فینتکی

رئیس هیاتمدیره انجمن فینتک در این خصوص که چرا فعالان اکوسیستم استارتآپی و فینتکی به الزام اجرایی شدن قانون پایانههای فروشگاهی انتقاد کردند، توضیح میدهد: نقدها به جزئیات اجرا است نه اصل قانون. تصور کنید پیش از به وجود آمدن اسنپ این قانون وضع شده بود، وقتی که کارآفرینان اسنپ به اداره مالیات مراجعه میکردند نه ردیف مالیاتی برای آنها وجود داشت و نه حتی میتوانستند مجوز و اینمادی دریافت کنند و ما هرگز تجربه تاکسی اینترنتی را در کشور لمس نمیکردیم. در یک مثال دیگر یک معلم را در نظر بگیرید که میخواهد به صورت اینترنتی به چند شاگرد ریاضی درس بدهد و در نهایت مبلغی را بابت این کار دریافت کند. تشخیص اینکه معلم باید مالیات بدهد یا نه موضوع ما نیست؛ سوال اصلی اینجاست که چرا معلم باید برای این کار ساده، ابتدا به سایت اداره مالیات مراجعه کند و فرم پر کند. چرا نباید با ثبت نام در یکی از کسب و کارهای سرویسدهنده در حوزه پرداخت، به صورت اتوماتیک کد مالیاتی به او اختصاص یابد؟

او در ادامه درباره معایب روش فعلی در رابطه با این قانون و اضافه شدن مشکلات تازه بر سر راه فعالیت کسب و کارها میافزاید: روش حاضر، دو نقص اساسی دارد. موضوع اول کاهش سهولت شروع کسب و کار است. ما در شرایطی هستیم که به دلیل تحریمها و بیماری کرونا، سختی و ریسک سرمایهگذاری و کارآفرینی در کشورمان به شدت بالا رفته و هر گونه تغییر در این حوزه باید با دقت کافی انجام شود. وقتی کارآفرین را ملزم میکنیم که برای دریافت هر نوع ابزار پرداخت، باید ابتدا به اداره مالیات مراجعه کند و ردیف مالیاتی بگیرد؛ به این معنی است که شخص باید مجوز کسب و کار هم گرفته باشد پس حداقل دو مرحله به شروع کار اضافه میکنیم. مراحلی که بعضا به دلیل اختلالات یا کاستیهای سازمانهای متصدی ناممکن خواهند بود. به خصوص در فضای نوآوری که موضوعات تازه هستند، کسبوکارها در همین مرحله اول متوقف خواهند شد. موضوع دوم عدم دستهبندی و سطحبندی است. مثلا شارژ ساختمان اصلا شامل مالیات نیست و دلیلی ندارد پوزی که برای شارژ استفاده میشود، ثبتنام مالیاتی شده باشد.

همچنین نماد اعتماد، قرار بود نماد اعتبار باشد و نه جواز الزامی کسب وکار یا ابزار توقف فعالیت. اگر نماد در سالهای گذشته اجباری بود تمام حوزههای جدیدی که در این سالها در زیستبوم نوآوری شکل گرفته، هرگز وجود خارجی نداشتند. چون دریافت نماد محدود به دریافت به مجوز است و نوآوری یعنی به وجود آوردن چیزی که قبلا نبوده. پس طبیعتا مجوزی هم برای آن وجود ندارد. به عنوان مثال جمعپذیری، پرداخت دنگی، کیف پولها و ... همه بدون مجوز شروع به فعالیت کردند و طبیعتا در ابتدا و پیش از رشد، نماد و مجوز نداشتند. محدود کردن آغاز هر فعالیت به دریافت نماد، آسیبزا خواهد بود و تعدد مجوزها و سازمانهای متصدی، سختی کار را بالا میبرد. مجموعه اینها منجر به عدم آغاز کار، عدم سرمایهگذاری یا استفاده از راههای جایگزین و خارج از عرف خواهد شد.

قوانین سخت، شفافیت را قربانی میکنند

تحلیلهای «دنیایاقتصاد» از توضیحات بانک جهانی در رابطه با اهمیت آسان بودن آغاز به کار یک کسبوکار نشان میدهد که مقررات نباید بار زیادی را به کارآفرینان تحمیل و آزادی عمل بخش خصوصی برای فعالیت تجاری را محدود کند. خطر تدوین قوانین سخت برای حوزه کارآفرینی، آن است که صاحبان کسب و کار را به سمت و سوی یافتن راهی برای دور زدن سازمان امور مالیاتی و به فعالیت غیررسمی سوق میدهد. همچنین تمایل آنها به جستوجوی فرصتهایی خارج از کشور را بیشتر میکند و حتی ممکن است آنها به صفوف بیکاران بپیوندند. به علاوه سرمایهگذاران خارجی عموما به سرمایهگذاری در اقتصادی که مقررات بخش خصوصی را دستکاری میکنند، وارد نمیشوند.

مدیر عامل شرکت جیبیت در همین راستا میگوید: اگر استفاده از شبکه، سخت و پر محدودیت باشد طبیعتا امکان رقابت برای سایر زیرساختهای مالی و پولی ایجاد میشود.

به طور مثال ریزش شدید ارزش پول ملی و سختی بهرهبرداری از آن، یکی از مواردی است که در طول زمان ریسک فرار سرمایهها و مهاجرت به سایر روشها را بالا خواهد برد.

پیشنهادهای انجمن فینتک برای تنظیم قوانین حمایتی حوزه مالیات ستانی

رئیس هیات مدیره انجمن فینتک، ضمن انتقاد به روند عملیاتی شدن ناگهانی قانون پایانههای فروشگاهی، در نهایت اضافه میکند: روش مناسب این بود که نماینده اصناف در جلسات دعوت میشد، آییننامههای لازم آماده میشدند، روشها اصلاح و نهایی و در نهایت اطلاعرسانی لازم به مردم و کسب و کارها انجام میشد؛ حتی چند جلسه گفتوگوی تلویزیونی در این خصوص ترتیب داده میشد تا آگاهی لازم برای کسبوکارها ایجاد شود.

وی ادامه میدهد: موضع انجمن تلاش حداکثری برای اصلاح مواردی است که اقتصاد کشور را تضعیف خواهد کرد و در این راستا اقدامات لازم را انجام خواهیم داد. بهترین راه برای اتخاذ تصمیمهای درست مشارکت با اصناف و بخش خصوصی است. انجمن تخصصی فینتک، پیشنهادهایی در دو سطح حفظ سهولت آغاز کسب و کار و سطحبندی صحیح کسب و کارها، دارد. در ارتباط با سطح نخست پیشنهاد ما این است که مسوولان از کد و شناسه ملی به عنوان کد مالیاتی و استفاده از زیر کد یا تگ برای هر ابزار پرداخت، استفاده کنند.

همچنین کد مالیاتی را بهصورت اتوماتیک بین سامانه جامع پذیرندگان شاپرک و سیستم مالیاتی بدون مراجعه مؤدی به دو نقطه متفاوت؛ تخصیص دهند. به علاوه سازمان امور مالیاتی میتواند اطلاعات مورد نیاز از پذیرنده در یک نقطه (مثلا در سامانه جامع پذیرندگان) را دریافت کند یا اطلاعات را به صورت پسینی در زمان تکمیل اظهارنامه تکمیل کند. همچنین پیشنهاد میدهیم که برای اختصاص کد مالیاتی یا اتصال به سیستم مالیاتی، نیازی به دریافت مجوز برای کسب و کارها نباشد.

همینطور در راستای سطح دوم یعنی سطحبندی صحیح کسب و کارها برای ایجاد پرونده مالیاتی، پیشنهاد انجمن فینتک این است که مسوولان امر به شکل دقیق مؤدیان را دستهبندی و سطحبندی کنند و به کسب و کارهای نوپا و نوآور و کسب و کارهای خرد خانگی، آسان بگیرند. در نهایت نیز مواردی که شامل مالیات نیستند را از هم تفکیک کنند.