بانک مرکزی در گزارش تحلیل «اقتصاد کلان پایان ۱۴۰۰» عنوان کرد

کارگردان انتظارات تورمی

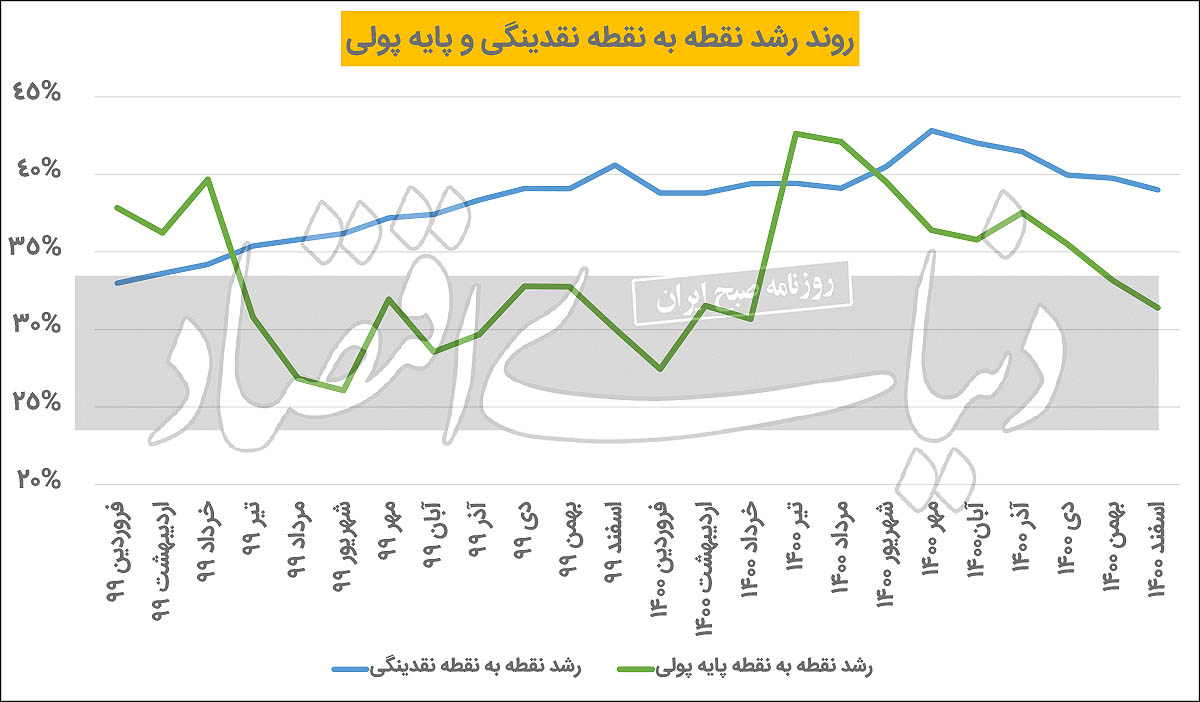

گزارش بانک مرکزی نشان میدهد که رشد 12 ماهه پایه پولی در پایان سال 1400 به 4/ 31درصد و رشد نقطه به نقطه نقدینگی به 39درصد رسیده است که نشان میدهد در پایان سال 1400، رشد پایه پولی و نقدینگی در مسیر نزولی بوده است. بیشترین مقدار رشد نقدینگی در مهرماه سال گذشته گزارش شد که نرخ رشد نقدینگی به 8/ 42درصد رسید. از سوی دیگر، بیشترین میزان رشد پایه پولی نیز در تیر ماه سال قبل گزارش شد که نرخ رشد پایه پولی به رقم 6/ 42درصد رسیده است.

بانک مرکزی در گزارش تحلیلی خود تاکید کرده در اسفند ماه سال قبل کاهش انتظارات تورمی، متاثر از مذاکرات بوده که باعث کاهش نرخها در بازار دارایی شده است. با توجه به تحلیل بانک مرکزی، در شرایط کنونی رابطه مستقیمی میان انتظارات تورمی و مذاکرات به عنوان یک ریسک غیراقتصادی وجود دارد و در صورتی که در هفتههای آینده، اخبار مثبتی از مذاکرات مخابره شود، میتواند باعث تداوم روند کاهشی انتظارات تورمی شود. نکته قابلتوجه این که در آمار تورمی فروردین ماه نرخ تورم ماهانه روند صعودی داشته است و این موضوع، میتواند نشاندهنده امکان تغییر مسیر تورم در سالجاری باشد. گزارش بانک مرکزی، تحلیلی از وضعیت متغیرهای پولی و بانکی ارائه کرده است.

بازگشت رشد نقدینگی به کانال 39

بانک مرکزی در گزارش «تحلیل تحولات اقتصاد کلان و اقدامات بانک مرکزی در اسفندماه 1400» آمار نقدینگی و پایه پولی را اعلام کرد. بر اساس گزارش منتشر شده، رشد پایه پولی در اسفند ماه سال گذشته 4/ 31درصد بوده که به نسبت بهمن ماه کاهش 8/ 1 واحددرصدی را ثبت کرده است. بررسیها نشان میدهد رشد پایه پولی تقریبا از تیرماه 1400 روندی نزولی در پیش گرفته و از حدود 6/ 42درصد طی 8 ماه به 4/ 31درصد در اسفند ماه رسیده است. درواقع طی 8 ماه حدود 2/ 11 واحددرصد از رشد پایه پولی کاسته شده است. علاوه براین، این گزارش نشان میدهد که حجم نقدینگی در پایان سال 1400 برابر با 4832هزار میلیارد تومان بوده که نسبت به پایان سال 1399 معادل 39درصد رشد یافته است. نگاهی به روند بلندمدت این متغیر حاکی از آغاز روند نزولی از مهرماه 1400 است. بر اساس آمار منتشر شده رشد نقطه به نقطه نقدینگی در فروردین ماه سال 1400 حدود 8/ 38درصد بوده که با یک شیب نسبتا صعودی در مهرماه به 8/ 42درصد میرسد. اما بعد از آن روند نزولی این شاخص آغاز شده و در اسفند ماه به کمترین مقدار خود در نیمه دوم سال گذشته میرسد. به عبارت دیگر، طی 6ماه حدود 8/ 3 واحددرصد از رشد نقدینگی کاسته شده است. در گزارش بانک مرکزی آمده است: لازم به توضیح است که 7/ 2 واحددرصد از رشد نقدینگی در سال 1400 مربوط به اضافه شدن اطلاعات خلاصه دفترکل داراییها و بدهیهای بانک مهر اقتصاد به اطلاعات خلاصه دفترکل داراییها و بدهیهای بانک سپه (بهواسطه ادغام بانکهای متعلق به نیروهای مسلح در بانک سپه) بوده و فاقد آثار پولی است. به عبارت دیگر در صورت تعدیل اثرات پوشش آماری مذکور، رشد نقدینگی در پایان سال 1400 نسبت به پایان سال 1399 معادل 3/ 36درصد خواهد بود.» کارشناسان حوزه پول معتقدند که رشد نقدینگی باید همگام با رشد اقتصادی باشد و در شرایط رشد اقتصادی در 9 ماه نخست سال گذشته که 1/ 4درصد بوده، تداوم رشد نقدینگی بالای 40 درصد اثرات مخربی در اقتصاد به جا خواهد گذاشت. در نتیجه خاموش کردن موتور نقدینگی از تورم کاسته و به رشد اقتصادی کمک میکند.

اثر مذاکرات بر انتظارات

یکی از مهمترین نکات گزارش بانک مرکزی، تحلیلهایی است که از روند انتظارات تورمی در اقتصاد ارائه میدهد. این تحلیلها بر اساس نرخهای بازدهی در بازههای زمانی متفاوت ارائه میشود. بانک مرکزی در گزارش تحلیل اقتصاد کلان در پایان سال 1400 اعلام کرده که در اسفندماه با توجه به تداوم انجام عملیات بازار باز با موضع انبساطی، نرخ سود بازار بین بانکی روند باثباتی را تجربه کرده است. بررسی روند تغییرات حجم معاملات و نرخ بازار بینبانکی در سال 1400 نشاندهنده آن است که حجم معاملات بازار بین بانکی از ابتدای سال تا مردادماه روند صعودی را تجربه کرد. در این مدت نرخ سود بازار نیز روندی کاهشی داشت بهطوری که از 9/ 19 در فروردین به 2/ 18 در مرداد کاهش یافت. بنابراین در نیمه دوم این سال با کاهش ذخایر مازاد شبکه بانکی، متوسط روزانه حجم معاملات بازار کاهش و نرخ سود افزایش یافت. این روند افزایشی نرخ سود تا آذر ماه ادامه یافت اما در ادامه با افزایش چشمگیر حجم عملیات بازار باز و در نتیجه افزایش منابع در دسترس بانکها در 3 ماه پایانی سال، مجددا نرخ سود بازار کاهش و در آخرین روز کاری اسفندماه در سطح 2/ 20درصد قرار گرفت. در گزارش بانک مرکزی تاکید شده است که در اسفندماه 1400، عمدتا به دلیل کاهش انتظارات تورمی ناشی از مذاکرات و به تبع آن کاهش بازده اسمی انتظاری در بازار سایر داراییها (بهویژه بازار بینبانکی ریالی)، روند نرخهای بازده اسناد خزانه بهویژه در سررسیدهای بالاتر از یک سال در بازار ثانویه نزولی شد. علاوه براین، در اسفندماه 1400، نرخ بازده اسناد خزانه اسلامی با سررسید یک ساله افزایشی و با سررسیدهای 2 و 3ساله کاهشی بود؛ بهنحوی که در این ماه نرخ بازده اسناد مذکور به ترتیب با 33/ 0درصد افزایش و 4/ 0 و 62/ 0 واحددرصد کاهش نسبت به ماه قبل به 41/ 22، 06/ 23 و 42/ 23درصد رسید. لازم به ذکر است از دیماه سال 1400 با کاهش نرخهای بازده اوراق مالی اسلامی دولتی، منحنیهای بازده اسناد خزانه اسلامی تا پایان سال در هر ماه به سطوح پایینتر منتقل شده است. در بخش دوم گزارش تحولات کلان بانک مرکزی، به اقدامات سیاستگذار پولی اشاره شده است. یکی از مهمترین اقدامات بانک مرکزی در تعامل با بانکها با هدف مدیریت نقدینگی بازار بینبانکی ریالی است که نشان میدهد در سال 1400، سیزده مرتبه حراج مجموعا به ارزش معاملاتی 8/ 62هزار میلیارد تومان در قالب توافق بازخرید معکوس، عملیات بازار باز با موضع انبساطی طی 43 مرتبه حراج مجموعا به ارزش معاملاتی 7/ 1437هزار میلیارد تومان در قالب توافق بازخرید و استفاده بانکها و موسسات اعتباری غیربانکی از اعتبارگیری قاعدهمند در نرخ سقف برای رفع نیازهای نقدینگی جمعا به ارزش معاملاتی 557هزارمیلیارد تومان انجام شده است. علاوه براین، گزارش بانک مرکزی نشان میدهد که در سال 1400 در مجموع از محل سهمیه ارزی این سال، حدود 3/ 16میلیارد دلار ارز با نرخ ترجیحی به واردات کالاهای اساسی، دارو، تجهیزات پزشکی و نیز واکسن کرونا اختصاص یافته است. همچنین بر اساس اعلام وزارت امور اقتصادی و دارایی، کارگزاری این بانک از ابتدای سال 1400 تا پایان اسفندماه، 36 مرحله حراج برگزار کرد که در نتیجه آن 6/ 74هزار میلیارد تومان اوراق مالی اسلامی دولتی توسط بانکها و سایر سرمایهگذاران خریداری شد. همچنین طی 4 مورد پذیرهنویسی اوراق مالی اسلامی دولتی در سال 1400، معادل 16هزار میلیارد تومان اوراق توسط سایر سرمایهگذاران خریداری شد. در مجموع، در سال 1400 معادل 6/ 90هزار میلیارد تومان اوراق مالی اسلامی دولتی از طریق کارگزاری بانک مرکزی به فروش رفت.