«دنیای اقتصاد» از پرواز قیمت نهادههای ساخت خانه رمزگشایی کرد

مصالح ساختمانی در تعقیب ملک

برآورد جديد از قيمت تمامشده آپارتمان در تهران

چشمانداز ساخت مسكن در سه سناريو

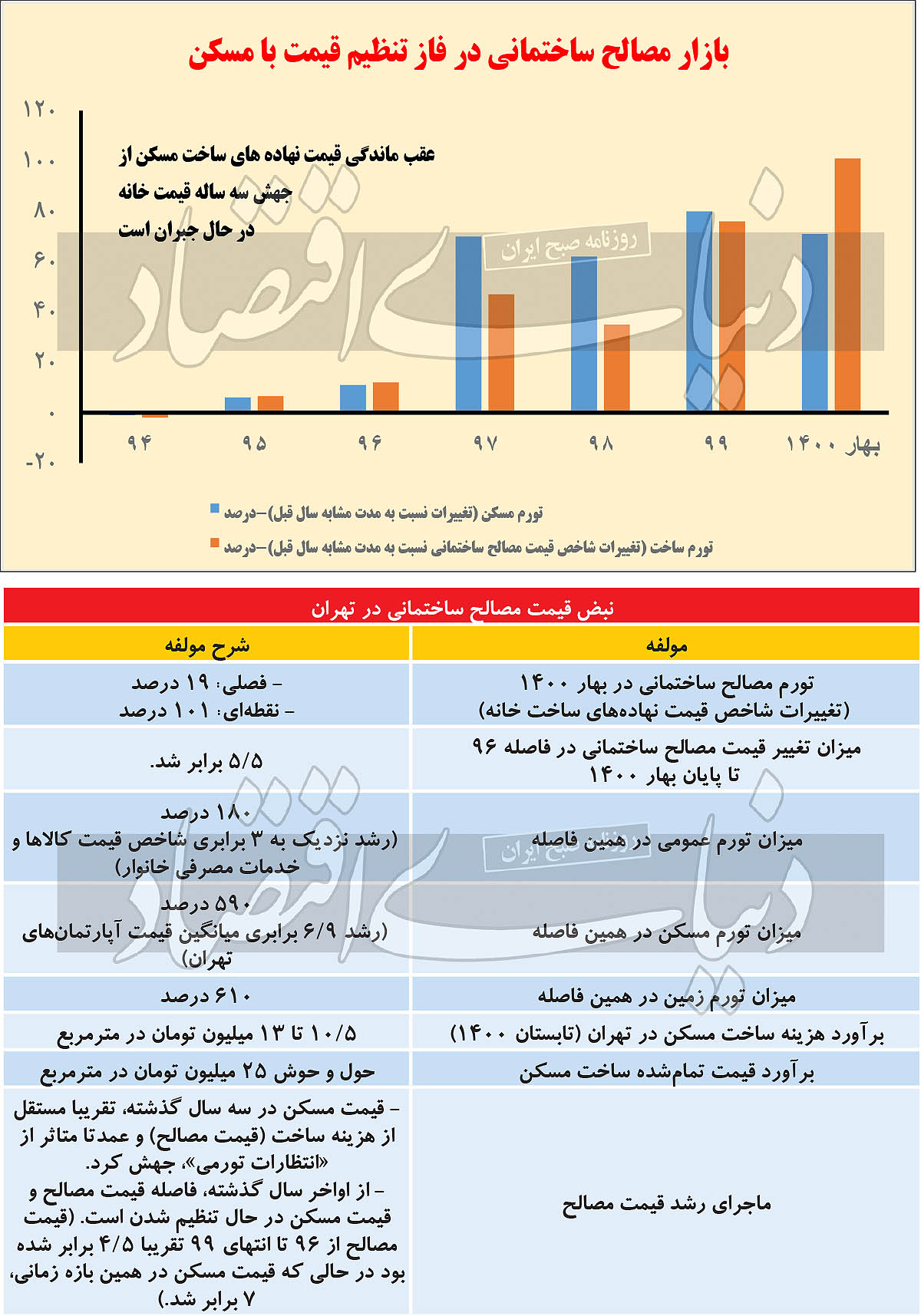

نرخ رشد فصلی و نقطهای قیمت مصالح ساختمانی در تهران مربوط به بهار 1400 که به تازگی منتشر شده، دو پیام ساده و نیازمند رمزگشایی دارد. به گزارش «دنیای اقتصاد»، گزارش مرکز آمار از شاخص قیمت میانگین مصالح ساختمانی در شهر تهران، روایتی از تغییرات این شاخص ارائه میکند که حاوی نکات مهمی برای فعالان ساختمانی است. این گزارش نشان میدهد تورم هزینه ساخت مسکن از بابت مصالح ساختمانی به لحاظ فصلی در بهار 1400 حدود 19 درصد بوده و به لحاظ نقطهای (در مقایسه با سه ماه بهار سال 99) 101 درصد بوده است. پیام ساده این میزان رشد قیمت مصالح ساختمانی این است که قیمت مصالح ساختمانی در مقایسه با بهار پارسال تقریبا دو برابر شده و این سومین رشد تند فصلی قیمت مصالح ساختمانی در یک سال گذشته است. تورم فصلی شاخص قیمت مصالح ساختمانی در تابستان 99 نیز حدود 30 درصد و در پاییز همان سال 22درصد بوده است. به این ترتیب طی یک سال اخیر، قیمت مصالح ساختمانی برای سومین بار بهطور فصلی جهش داشته است. بخش دیگر پیام ساده این تغییرات قیمت این است که در بهار امسال دومین صعود شدید تورم نقطهای قیمت مسکن طی حدود چهار سال اخیر رقم خورده است. نخستین صعود شدید نیز در پاییز پارسال رخ داد، طوری که تورم فصلی 101 درصدی در آن مقطع زمانی رقم خورد. همچنین این نکته قابل توجه است که رشد تند فصلی و نقطهای هزینه ساخت یا شاخص قیمت مصالح ساختمانی در یک سال گذشته نیز به صورت مقطعی تکرار شده است.

اما پیام دوم آمار تورمی جدید از بازار مصالح ساختمانی که نیازمند رمزگشایی است، به این سوال پاسخ میدهد که چرا در فصلی که قیمت مسکن در تهران حدود 2 درصد رشد کرد و انتظارات تورمی غالب در بازار کاهشی بود و از طرفی رکود ساختمانی سنگین نیز همچنان در بازار ساخت و معاملات حاکم است، مصالح ساختمانی تا این حد رشد کرده است؟ به بیان دیگر، مصالح ساختمانی در حالی بهطور فصلی 19 درصد رشد قیمت میانگین داشته که در مسکن این میزان رشد در بازه سه ماهه 2 درصد بوده است؛ همچنین شاخص قیمت کالاها و خدمات سبد مصرفی خانوار (تورم عمومی) در بهار امسال نسبت به زمستان 7/ 6 درصد رشد کرده است. در سایر بازارها نیز رشد قیمت به مراتب کمتر از تغییرات قیمت تورم مصالح ساختمانی بوده است. میزان تورم نقطهای مسکن در بهار امسال 70 درصد و تورم عمومی 52 درصد بوده است اما در همین بازه یکساله تورم مصالح ساختمانی 101 درصد ثبت شده است.

«دنیای اقتصاد» از علت این تغییرات قیمت شدید در بازار مصالح رمزگشایی کرده تا گره ذهنی سازندگان و فعالان بازار مسکن که به دنبال مشاهده افت قیمت مسکن در بهار با وجود افزایش قیمت مصالح، پیچیدهتر از قبل شده و نمیدانند در این وضعیت که انتظارات تورمی در بازار مسکن منفی اما قیمت مصالح مثبت است، چطور باید در بازار ساختوساز فعالیت کنند، گشوده شود.

بررسی «دنیای اقتصاد» که برای مخابره پیام دوم برای پاسخ به راز خیز قیمت ساخت خانه در بهار 1400 انجام شده است، در بازهای انجام شده که دید کاملی از تغییرات قیمت مصالح ساختمانی در سیکل اخیر رونق – رکود مسکن ارائه دهد. در واقع برای داشتن یک زاویه دید کامل در این حوزه، بهترین دوره زمانی بررسی یعنی از ابتدای سال 96 که پیشرونق مسکن آغاز شد تا پایان فصل بهار، روند تغییرات قیمت نهادههای ساختمانی مورد بررسی قرار گرفته است. تا سال 96 دوره تخلیه حباب و پساجهش قیمت مسکن که قبل از آن در سال 92 جهش کرده بود، سپری شد و از سال 96 افت قیمت اسمی و واقعی قیمت مسکن بهطور کامل متوقف شد. از نیمه 96 نیز به تدریج رشد معاملات زمینه رشد قیمت مسکن را رقم زد و در نهایت در سال 97 همزمان با وقع شوک ارزی، قیمت مسکن جهش کرد. بررسی «دنیای اقتصاد» نشان میدهد در آن مقطع زمانی و دو سال بعد یعنی سالهای 98 و 99، به جای اینکه رشد قیمت مسکن تابعی از رشد قیمت مصالح ساختمانی باشد، تابع متغیرهای بیرونی و مهمتر از همه تابع انتظارات تورمی بوده است. البته در دو سال اخیر قیمت زمین نیز جهش کرد و همین موضوع با توجه به اهمیت زمین به عنوان یکی از اجزای اصلی ساخت مسکن، به تورم مسکن دامن زد. اما در این مدت رشد قیمت مسکن هم از تورم زمین و هم از تورم مصالح ساختمانی جلو زد. این استقلال نسبی جهش قیمت مسکن نسبت به هزینه تولید (ساخت) موجب شد از سال 96 تا پایان بهار 1400 در حالی که قیمت مسکن در تهران 9/ 6 برابر شده بود، شاخص قیمت مصالح ساختمانی 5/ 5 برابر شود. اگر بهار امسال که بازار مصالح فوقالعاده متلاطم شد را از آمار تغییرات قیمت حذف کنیم، شاخص قیمت مصالح ساختمانی در پایان سال 99 نسبت به ابتدای سال 96 حدود 5/ 4 برابر شده و این در حالی است که در این بازه مسکن در همان حدود 9/ 6 برابری رشد داشته است.

از طرفی قیمت زمین نیز در پایان بهار 1400 نسبت به سال 96 حدود 1/ 7 برابر شده است و این یعنی مصالح در طول پنج سال اخیر از مسکن و زمین جا مانده است. از آنجا که در سه سال اخیر، جهش قیمت مسکن مستقل از هزینه ساخت، به ویژه مصالح تحت تاثیر انتظارات تورمی بوده و سفتهبازی در آن نقش اول را داشته است و با توجه به رابطه معنادار سطح قیمت نهادههای یک محصول و قیمت تولید، اکنون به نظر میرسد بازار مصالح در حال تنظیم قیمت در نسبت با قیمت مسکن است؛ چراکه میزان رشد قیمت مصالح ساختمانی در سه سال جهش پیاپی قیمت مسکن، همواره کمتر از سطح قابل تنظیم بوده است. آنچه عقبماندگی تورم مصالح از تورم مسکن را نشان میدهد، میانگین رشد سالانه قیمت مصالح و مقایسه آن با رشد قیمت مسکن است، در سال 96 میزان تورم هر دو بازار تقریبا برابر و حدود 10 درصد بوده است. در سال 97 تورم مصالح ساختمانی 47 درصد و تورم مسکن 70 درصد بوده است. در سال 98 این تورم به ترتیب در بازار مصالح و مسکن 35 و 62 درصد بوده و در سال 99 نیز مصالح در حالی 76 درصد رشد کرد که قیمت مسکن رشد 80 درصدی نسبت به یکسال قبل از آن داشته است. به این ترتیب در طول چهار سال قبل از 1400 همواره تورم مصالح از مسکن عقب مانده بود تا اینکه در بهار امسال رویه متفاوت شد، طوری که اینبار تغییرات قیمت مصالح از مسکن پیشی گرفته است. به گزارش «دنیای اقتصاد»، خلاصه پیام نیازمند رمزگشایی تغییرات قیمت مصالح ساختمانی در بهار 1400 این است که چون در بهار امسال بازار مصالح در فاز تنظیم قیمت نسبت به سطح قیمت مسکن قرار داشته است و از آنجا که در دوره چهار ساله 96 تا 99، جهش قیمت مسکن مستقل از تغییرات قیمت مصالح بود، در این دوره پساجهش (سال 1400) نیز الزاما رشد قیمت مصالح اثر مستقیم روی قیمت فروش آپارتمان نخواهد گذاشت؛ هرچند به هر حال این احتمال وجود دارد که قیمت پیشنهادی واحدهای نوساز توسط سازندههای حاضر در بازار افزایش یابد، اما الزاما به معنای فروش در قیمتهای اعلامی آنها نیست. نکته جالب دیگر این است که قیمت زمین در مقاطعی از سالهای اخیر بسیار بیشتر از قیمت مسکن افزایش یافت و این موضوع موجب شد در زمستان ترمز جهش قیمت زمین نیز کشیده شود. تورم فصلی زمین در زمستان در حالی تکرقمی و حدود 8 درصد شد که در فصل قبل 18 درصد و فصل قبلتر از آن (تابستان 99) 36 درصد بوده است.

مرور این آمار تورمی از آن جهت اهمیت دارد که نشان میدهد همانطور که در بازار ملک، رشد قیمت بیشتر از مسکن احتمال توقف و ترمز دارد، رشد قیمت حوزه مرتبط دیگر به مقدار کمتر نیز میتواند در مقاطع زمانی بعدی تورمزا باشد تا تغییرات قیمت در بازارهای بالادست مسکن و بازار مسکن به یکدیگر نزدیک شوند.

در عین حال ممکن است نسبت قیمت مصالح به زمین در ماههای آینده، نه الزاما به شکل افزایش قیمت مصالح، بلکه به شکل کاهش قیمت مسکن تعدیل شود. اگر افت قیمت مسکن ادامه پیدا کند، فاصله تورم مصالح ساختمانی با تورم مسکن دیگر مثل فصل قبل تند و پرشیب نخواهد بود و در نهایت در بلندمدت رابطه معنادار مسکن و مصالح که در چند سال اخیر بر هم خورده است، بازتنظیم خواهد شد.

اما در این میان دو سوال مهم وجود دارد. یک سوال این است که قیمت تمامشده مسکن با توجه به تغییرات قیمت مصالح اکنون چقدر است و سوال دوم این است که پس از این مقطع در بازار ساخت وساز چه خواهد شد؟ قیمت تمامشده ساخت مسکن در ابتدای امسال بهطور میانگین مترمربعی 8 تا 10 میلیون تومان بود. آمار قیمت زمین در فصل بهار هنوز به طور رسمی منتشر نشده اما با توجه به وضعیت تورم عمومی و تورم مسکن در بهار امسال میتوان این طور برآورد کرد که احتمالا زمین نیز تغییرات فصلی 5 تا 10 درصدی داشته است. از طرفی در بازار ساختوساز تغییرات قیمت مصالح قدری بیش از تورم میانگین محاسبهشده در شاخص مصالح ساختمانی، یعنی حدود 30 درصد برآورد میشود. با این حساب میتوان قیمت تمام شده هر مترمربع مسکن در حال حاضر را با لحاظ هزینه ساخت و قیمت زمین، حدود 25 میلیون تومان برآورد کرد. از سوی دیگر میانگین قیمت فروش هر مترمربع آپارتمان نوساز در شهر تهران در حال حاضر بین 35 تا 37 میلیون تومان است. به این ترتیب حاشیه سود سازندهها در حال حاضر طی دوره دو ساله ساخت پروژه بین 40 تا 45 درصد است که اگرچه نامطلوب نیست اما آنقدر هم جذاب نیست. در اینجا سوال دوم اهمیت پیدا میکند که «چه خواهد شد؟» رفتار سازندهها در بازار فعلی که حباب قیمت مسکن در حال تخلیه است و از طرفی قیمت مصالح ساختمانی صعودی شده است، در سه سناریو قابل ترسیم است. بسته به اینکه روند کاهش قیمت مسکن در ماههای آینده چگونه خواهد بود، سازندهها را میتوان به دو دسته کلی تقسیم کرد؛ دسته نخست کسانی هستند که در سال گذشته با سطح قیمت مصالح ساختمانی آن سال پروژه ساختمانی تعریف کرده و مشغول به کار شدهاند و دسته دوم کسانی هستند که در شروع سال جدید با سطح قیمت افزایشیافته مصالح، ساختوسازی را کلید زدهاند. گروه اول یعنی کسانی که مصالح را به قیمت پارسال خریداری کردهاند، احتمالا به مشکلی برای فروش بر نخواهند خورد و سود قابل قبولی میبرند، اما با توجه به هزینه جایگزینی، برای شروع پروژه جدید دچار مشکل میشوند. بنابراین در سناریوی اول این گروه از سازندهها واحدهای تکمیل شده را به بازار عرضه میکنند و از تعریف پروژه جدید خودداری خواهند کرد. بنابراین در این سناریو رکود ساختوساز در سال جاری ادامه پیدا خواهد کرد.

دو سناریوی دیگر مربوط به رفتار دسته دوم سازندههاست؛ آنها که با قیمت سال 1400 مصالح خریداری کردهاند و طبعا رشد حدود 30درصدی مصالح در بهار امسال را در قیمت تمامشده واحدهای نوساز عرضهشده در پایان امسال یا سال آینده لحاظ خواهند کرد. اما از آنجا که انتظارات تورمی در بازار مسکن همچنان منفی است و بعید به نظر میرسد به این زودی مثبت شود، بنابراین سازندهها دو گروه خواهند شد. در این سناریو، اگر قیمت اسمی مسکن در ماههای آینده کاهش پیدا کند، این گروه احتمالا واحدهای تکمیلشده را نمیفروشند و پروژه جدیدی را نیز کلید نخواهند زد. در حالت دیگر نیز اگر قیمت اسمی مسکن افزایش پیدا کند اما مقدار افزایش ناچیز و در حد یکی، دو درصد ماهانه باشد، این گروه احتمالا امید به فروش را با قیمتی که بتواند بخشی از رشد قیمت مصالح را پوشش دهد از دست نمیدهند و با سودی که در مجموع برایشان قابل قبول است، در سال آینده یا پایان امسال، آپارتمانهای تکمیل شده را میفروشند.

در سناریوی سوم، اگر قیمت واقعی مسکن به تدریج کاهش پیدا کند، یعنی تغییرات قیمت مسکن هر ماه از تغییرات قیمت مسکن نسبت به نرخ تورم عمومی کمتر باشد، احتمالا سازندههایی که امسال مصالح خریدهاند، چون سطح قیمت در پایان سال به حدی است که ممکن است جذابیت فروش برای آنها نداشته باشد، به کلی بازار را ترک خواهند کرد و فروش واحدهای تکمیلشده را به زمان بعدی جهش قیمت مسکن موکول میکنند. در نهایت برآیند هر سه سناریو این است که رکود ساخت وساز به این زودیها قرار نیست به پایان برسد.

البته یک سناریوی بسیار بعید دیگر هم وجود دارد؛ اینکه قیمت مسکن امسال دوباره دچار جهش شدید شود. اما حتی در این صورت نیز سازندهها به بازار ساخت وساز باز نخواهند گشت؛ کمااینکه در دو سال اخیر با وجود جهش قیمت مسکن سازندهها با توجه به رکود معاملاتی شدید به بازار مسکن بازنگشتهاند.