نگاهی بر بحران مالی و اقتصادی ۲۰۰۷ تا ۲۰۰۹

سیر تحول اقتصاد کلان: نظریه و سیاستگذاری (قسمت اول - ادامه در خبر بعدی)

مترجم: جعفر خیرخواهان

اشاره: در این شماره بخشی از کتاب The Evolution of Macroeconomic Theory and Policy نوشته دکتر کامران دادخواه از نظرتان می گذرد.

مترجم: جعفر خیرخواهان

اشاره: در این شماره بخشی از کتاب The Evolution of Macroeconomic Theory and Policy نوشته دکتر کامران دادخواه از نظرتان می گذرد.

بحران بزرگ 1929 به تولد شاخه جدیدی در علم اقتصاد انجامید که راگنار فریش در سال 1933 نام آن را اقتصادکلان گذاشت. در دهههای پس از آن تا زمان حال، درهمکنشی رویدادهای اقتصادی، سیاستگذاری اقتصادی و اندیشه و نظریه کلان اقتصادی، داستانی مسحورکننده و جداناپذیر از زندگی و سیاست اقتصادهای ملی خلق کرده است. کتاب حاضر به بازخوانی این داستان میپردازد و سه مسیر از فعالیتها و روندها را گرد هم میآورد: رویدادهای اقتصادی قرن بیستم و بیست و یکم که به دنبال خود مسائل اقتصادی را مشخص کردند؛ واکنش اقتصاددانان به این مسائل که دانش انباشتی ایجاد کرد و موفقیت و شکست این سیاستها به نحوی که دورنمای اقتصادی را شکل میدهد و مجموعه جدیدی از مسائل برای تحلیل نظریه اقتصادکلان تعریف شد. این کتاب بسیار خواندنی با ارائه دیدگاهی سنتشکنانه در اقتصاد کلان، بازیهای نظریهپردازان و سیاستگذاران را در بستری تاریخی به نمایش میگذارد.

این کتاب در دست ترجمه است و فصل سیزدهم آن که به دلایل بحران مالی و اقتصادی در سه سال گذشته میپردازد به خوانندگان صفحه اندیشه اقتصاد تقدیم میشود.

سرمایهداری آن شکلی از اقتصاد مالکیت خصوصی است که با استفاده از پول استقراضی، نوآوری به وجود میآید و معمولا، اگر چه نه به ضرورت منطقی، دلالت بر خلق اعتبار دارد.

جوزف شومپتر، چرخههای کسبوکار، 1939، ص 223

حقوق دریافتی مدیران ارشد شرکتهای بزرگ، پاداشدهی بازار بابت دستاوردهای آنها نیست، بلکه در بیشتر اوقات به ژست از خود متشکر بودن گرم و گیرای شخص از خودش شباهت دارد.

جان کنت گالبرایت، رخدادنویسیهای یک لیبرال همیشگی

مقصرها یکی دو تا نیستند

بحران مالی و اقتصادی سال ۲۰۰۷ بدون هشدار شروع شد و در مدتی کوتاه به بیشتر کشورهای جهان سرایت کرد. بسیاری سعی کردهاند این یا آن عامل را مقصر وقوع بحران معرفی کنند. واقعیت این است که چنین بحرانی را اصلا نمیتوان به علتی واحد نسبت داد. ترکیبی از عناصر دست به دست هم داد و بحران را به وجود آورد. این بحران ابتدا در بازار مسکن احساس شد. از آنجا به بازار اعتبار گسترش یافت و سرانجام بر بخش حقیقی اقتصاد تاثیر گذاشت.

خانهدار شدن، رویای هر آمریکایی

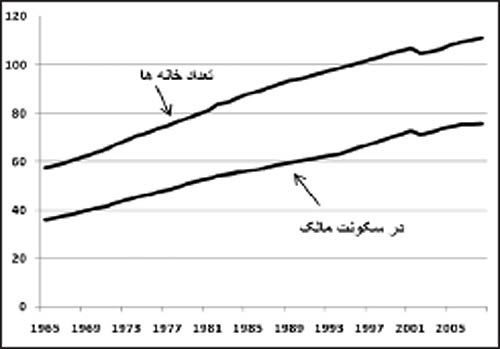

خانهدار شدن بخشی جداییناپذیر از رویای هر آمریکایی است. در آمریکا، دولت و بخش خصوصی نهایت سعی خود را کردهاند تا این رویا به واقعیت بپیوندد. شکل 1 تعداد کل خانهها در آمریکا و نیز خانههایی را که مالکان سکونت دارند، نشان میدهد

شکل ۱- مالکیت خانه در آمریکا (میلیون واحد)

این رشد از دستاوردهای عملی بازار آزاد است که با کمک دولت محقق شده است. سازندگان با انگیزه کسب سود شروع به ساخت خانهها کردند، بانکها منابع مالی مورد نیاز را در اختیار خریداران گذاشتند و دولت نقدینگی این بازار را فراهم کرد. بهراستی این ایده که خانوادههای هر چه بیشتری مالک خانه شوند یک هدف سیاست عمومی بوده است.

وام رهنی به شخصی که خانه میخرد داده میشود. برای این که وامگیرنده حائز شرایط دریافت وام باشد باید ضوابط معینی را رعایت کند. این عمل غیرمعمولی نیست چون هر وامدهندهای میخواهد مطمئن شود ریسک معقولی قبول کرده و بهره و اصل پول خود را دریافت خواهد کرد؛ بنابراین اطلاعاتی درباره توانایی بازپرداخت وام (موقعیت اعتباری)، ارزش وثیقه (در این حالت خانه) و مبلغ پیشقسط وامگیرنده جمعآوری میشود.

در شکل 2 دادههای ماهانه نرخ وام رهنی ثابت 30 ساله از 1971 تا 2008 را نشان دادهایم. این نرخ در سالهای اخیر حدود 6 درصد بوده است که در بیشتر کشورهای جهان مایه رشکبرانگیزی است. باید توجه داشت که نرخ وامهای رهنی 15 ساله پایینتر و برای وامهای تعدیلپذیر حتی کمتر بود.

شکل ۲- نرخ ماهانه وام رهنی ثابت سی ساله

دولت آمریکا با تزریق نقدینگی به بازار و ضمانت کردن وامهای معین، صاحب خانهشدن را تسهیل کرده است. به خصوص که دو شرکت تحت حمایت دولت به نام فانی می و فردی مک، بازار رهن ثانویه خلق کردند که به موجب آن بانکها میتوانستند وامهای رهنی ایجاد شده را فروخته و برای دادن وام بیشتر پول به دست آورند.

فانی می و فردی مک

دولت آمریکا در سال ۱۹۳۸ انجمن وام رهنی ملی فدرال (FNMA) یا فانی می را تاسیس کرد. ماموریت این موسسه دولتی ضمانت وامها و عرضه منابع به بازار مسکن بود. این شرکت در ۱۹۶۸ خصوصی شد، اما پشتیبانی دولت را حفظ کرد. کنگره در ۱۹۷۰، شرکت وام رهنی خانه فدرال (FHLMC) یا فردی مک را برای همین هدف ایجاد کرد. دو شرکت با موفقیت ماموریت خویش را انجام دادهاند. آنها مالک یا ضامن نیمی از مبلغ وامهای رهنی پرداخت نشده هستند که به رقم تکاندهنده ۱۲ تریلیون دلار میرسد.

طی زمان هر دو شرکت که خصوصی و در عین حال تحت حمایت دولت بودند، زیادی بزرگ شدند. نتیجه این شد که نه آنها توانستند به مدیریت کارآمد برسند و نه دولت توانست زیر بار ورشکسته شدن آنها برود. ضمنا هر دو سازمان از منابع عظیم خود برای لابی و اعمال فشار بر کنگره در راستای منافع خویش استفاده کردند.

در انتهای دهه ۱۹۹۰ قوای مجریه و مقننه از این دو شرکت خواستند وامهای تمدیدیافته به خانوادههای کم درآمد را خریداری کنند. واقعیت این است که بازار وام رهنی برای کسانی که درآمد مناسبی داشته، مشکل اعتباری نداشته و عضو اقلیتهای معینی نبودند خیلی خوب کار کرد. حالا قصد این بود که تسهیلات مالی برای خرید وامهای رهنی را به افرادی گسترش داد که سابقه بد اعتباری داشتند یا اقلیتهایی که احیانا به علت مشکل اعتباری انتسابی از خانهدار شدن محروم شده بودند. به عبارت دیگر فانی و فردی وارد بازار وام رهنی کماعتبار شدند.

کمک به خانوادههای کمدرآمد تا خانهدار شوند یک مساله است و وام دادن به کسانی که توانایی بازپرداخت وام را نداشته یا ریسک بالایی دارند مساله کاملا متفاوت دیگری است. در سال 2003، دولت بوش پیشنهاد داد که نظارت بر فانی می و فردی مک سختتر شود. دو شرکت با فشار و اعمال نفوذ شدیدی سعی کردند بر اعضای کنگره تاثیر بگذارند و دموکراتها به رهبری بارنی فرانک از ماساچوست نیز مخالف این لایحه دولت بودند. لایحه دیگری که سناتور چوک هاگل در سال 2006 مطرح کرد سرنوشت بهتری پیدا نکرد.

طی بحران مالی که در سال ۲۰۰۷ شروع شد دو شرکت مشکلات مالی شدیدی تحمل کردند و ارزش سهام آنها سقوط کرد. در سپتامبر ۲۰۰۸ هر دو شرکت تحت کنترل قانونی موسسه مالی مسکن فدرال درآمدند.

تجربه گواهی میدهد که چنین ترتیبات پیوندی غیربهینه بوده و به محض اتمام بحران لازم است که هر دو شرکت به شرکتهای کوچکتر تجزیه شوند.

وام رهنی کم اعتبار

وام رهنی کم اعتبار به وامهای مسکنی اشاره دارد که به افراد دچار مشکلات اعتباری داده میشود، کسانی که نمیتوانند مدرکی برای درآمد خود ارائه دهند، یا توانایی پرداخت بهره وامشان مورد تردید است. برای اعطای تسهیلات اعتباری به این افراد، برخی مقررات مالی آسانتر شده بود. برخی وامدهندگان با اغوا کردن وامگیرندگان [بالقوه] پای آنها را به وام گرفتن کشاندند. نرخ بهره در دو سال اول وام رقمی پایین مثلا ۵/۴ درصد بود. پس از آن، نرخ بهره به سطح ۵/۶ تا ۵/۷ درصد بالا میرفت. عدهای دیگر از آنچه که به وام دادن غارتی معروف است، استفاده کرده و از بیاطلاعی وامگیرندگان سود بردند.

در مدتی که بازار مسکن دوره رونق را تجربه میکرد، نگرانی درباره این وامها وجود نداشت. تصور بر این بود که فردی مثلا 300 هزار دلار وام میگیرد و یک خانه میخرد. فرض میگیریم او در زمان حال توان مالی پرداخت بهره وام را دارد، اما آینده نامطمئن است. در عرض یک سال قیمت خانه 15 درصد افزایش مییابد. آن فرد تا آن لحظه 45 هزار دلار سود کرده است. بر اساس سرمایهای که فرد از خانه دارد میتواند تسهیلات اعتباری از بانک بگیرد و با آن بهرههای ماهانه را پرداخت کند. اگر نرخ بهره بالا برود پس مجددا استقراض میکند [درخواست وام جدید برای پرداخت وام قبلی]. فرض میکنیم هیچ کدام از اینها نتیجه نداد، آنگاه خیلی راحت خانه را میفروشد. او یک یا دو سال در آن خانه زندگی کرده و سود خوبی هم کسب کرده است.

اما با ترکیدن حباب مسکن، این خیالبافیها به پایان رسید. قیمتهای مسکن شروع به کاهش کرد و وامگیرندگان با وام رهنی تنها ماندند که قادر به تسویه آن نبودند. بدتر اینکه مبلغ وام رهنی از قیمت روز خانه بیشتر بود. آنها توانایی وام گرفتن دوباره را نداشتند چون هیچ سهم (سرمایهای) در خانه نداشتند. آنها قادر به استقراض مجدد نبودند؛ چون وام جدید، حتی اگر وثیقه تهیه میکردند کمتر از مبلغ وام قبلی بود. آنها قادر به فروش خانه نبودند؛ چون خریداران کم شده بودند؛ اما حتی اگر خانه را میفروختند قادر به بازپرداخت کل وام نبودند. عدهای خانهها را ترک کردند و عدهای با توقیف و تملک خانه از سوی بانک مواجه شدند.

بحران مسکن

پس از رکود 2001، فدرال رزرو در زمان ریاست آلن گرینسپن، نرخ بهره را برای مدت طولانی پایین نگه داشت. این سیاست، نقدینگی فراوانی وارد بازار کرد و نهادهای مالی را برانگیخت تا برای وامدادن خود را به آب و آتش بزنند. مسکن مجرایی حاضر و آماده بود.

در فصل ۱۱ که نظریه رشد و نوسانات شومپتر را بحث کردیم اشاره شد موتور هر دو تا نوآوری است که با گسترش اعتبار، تامین مالی میشود. این نوآوریها در دهه ۱۹۸۰، رایانه شخصی و در دهه ۱۹۹۰ اینترنت بود. پس از ۲۰۰۱ چنین نوآوری در افق دیده نمیشد. ترکیب نقدینگی فراوان و نبود مجراهای سرمایهگذاری، سرمایهگذاران و بانکها را به سمت خرید وامهای رهنی و داراییهای به پشتوانه چنین وامهایی کشاند.

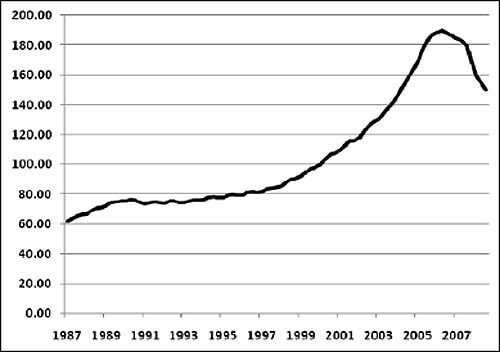

وقتی در انتهای سال 2006 قیمت مسکن شروع به کاهش کرد (شکل3)، ارزش وامهای رهنی و داراییهای به پشتوانه آنها از دست رفت. شاید اگر بانک مبدا، وام رهنی را پیش خود نگه داشته بود، مشکل مهارشدنی بود. بانک میتوانست ارزش دفتری وام را مستهلک کرده یا با مشتری مذاکره کند تا به سازش مورد توافق طرفین برسند، اما بانک، وام رهنی را همراه با بسیاری از دیگر وامها به یک بانک سرمایهگذاری فروخته بود. این بانک هم آن را تبدیل به اوراق بهادار به پشتیبانی این دارایی کرده و به صورت تکه تکه به سایر نهادها و سرمایهگذاران فروخته بود. بهعلاوه بر اساس این داراییها، ابزارهای مشتقه و بیمهنامههایی صادر شده بود. دوباره هر تکه را یک نفر مالک شده بود که خدا میدانست کیست. وقتی ارزش دارایی اصلی از بین رفت، هرمی از داراییها ارزش خود را از دست دادند. بدتر این که کسی نمیدانست کدام دارایی و به چه مقدار. وجود اینها بود که بحران مالی را تسریع کرد، اما قبل از پرداختن به آن، لازم است با چند مفهوم در مالیه آشنا شویم.

شکل 3- شاخص ملی S&P کیس-شیلر برای قیمت خانه در آمریکا

کارکرد مالیه و نهادهای مالی

هنگام تجزیه و تحلیل اقتصاد کلان، آشنایی با مالیه ضروری است. کتابهای عالی بسیاری درباره مالیه وجود دارد. این بخش قصد ندارد جانشینی برای خواندن آنها باشد یا که وانمود شود مقدمهای بر آن موضوع است، بلکه میخواهد اشتیاق خوانندگان نسبت به موضوع را برانگیزد و نیز یادآوری برای کسانی محسوب شود که این مطالب را میدانستند.

حرکت اقتصادهای مدرن وابسته به مالیه و نظام مالی است. نظام مالی، پساندازکنندگان و سرمایهگذاران را به هم وصل میکند و پلی بین حال و آینده است. کارآفرینهای جوان انواع ایدهها برای راهاندازی یک شرکت فناوری پیشرفته دارند، اما آنها به تازگی از پشت میز کلاس درس بیرون آمده و پولی در بساط ندارند تا رویاهای خویش را عملی سازند. از طرف دیگر تعداد زیادی افراد با پساندازهای کم و زیاد هستند که نمیدانند با آن چه کار کنند. گذاشتن پول زیر بالش، ایده خوبی به نظر نمیرسد. در عین حال آنها نمیخواهند پولشان به شکل وام ریسکی درآید یا تمام و کمال سرمایهگذاری کنند. یک نهاد مالی، پول را با وعده بازپرداخت اصل پول به علاوه بهره میگیرد و به کارآفرینانی وام میدهد که آن را سرمایهگذاری میکنند و پروژه باید سودده باشد تا وام را با بهره بازپرداخت کنند. البته همه پروژهها موفقیتآمیز نبوده و برخی سرمایهگذاریها به طلا نمیرسد؛ بنابراین نرخ بهره پرداختی به سپردهگذاران کمتر از آنی است که به حساب سرمایهگذاران نوشته میشود. تفاوت، هزینه ریسک (عدم پرداخت وام در سررسید)، هزینه اداره موسسه مالی (مثلا بانک) و سود آن موسسه است.

به همین ترتیب، کارگران نیز دوست دارند دوران بازنشستگیشان تامین شده باشد؛ بنابراین آنها مقداری از پول خود را کنار گذاشته و در یک موسسه مالی به سپرده میگذارند. دقیقا در همین زمان، زوجهای جوانی که تازه زندگی مشترک خود را شروع کرده و میخواهند خانهای بخرند از موسسه مالی وام میگیرند. این بانک از آنها بهرهای مطالبه کرده و بخشی از آن را به حساب کارگرانی میافزاید که برای آینده پسانداز میکنند. وامگیرندگان جوان مدت زمانی بسیار زودتر از این که توان مالی خرید یکباره خانه را داشته باشند از زندگی در خانههایشان لذت میبرند و پساندازکنندگان منابع بیشتری برای بازنشستگی خود دارند.

این اساس مالیه است، اما البته، جهان واقع به این سادگی نیست. در وهله اول، پساندازکنندگان پولشان را بر اساس اعتماد تحویل موسسه مالی میدهند. چه چیزی مانع از این میشود که موسسه پول را برندارد و فرار نکند یا در پروژههایی پرریسک و مشکوک سرمایهگذاری نکند؟ اینجا نیاز به قوانین و مقررات و هیاتهای تنظیمی مثل بانک مرکزی، FDIC و سایر نهادهای تنظیمی داریم. سرانجام پول و مالیه بر پایه اعتماد و اطمینان کار میکنند. نقش و وظیفه چارچوب تنظیمی ایجاد محیط اعتماد و اطمینانی است که درون آن همه فعالان اقتصادی یعنی سرمایهگذاران، پساندازکنندگان، وامدهندگان و وامگیرندگان بتوانند تصمیماتشان را بگیرند. در زیر به این مضمون برمیگردیم.

اما حتی اگر همه طبق قوانین بازی کنند و همه کس مورد اعتماد باشند، عنصر ریسک هنوز وجود دارد. هیچ کس توانایی پیشبینی کامل آینده را ندارد. زندگی ما و قطعا هر سرمایهگذاری مستلزم ریسک است. ما نیاز به اندازهگیری ریسک و یافتن راههایی برای روبهرو شدن درست با آن داریم.

داراییها، ریسک و تنوعبخشی

همه ما با داراییهای فیزیکی آشنا هستیم. داراییهای مالی به شکل یک تکه کاغذ یا ثبت در کامپیوتر و دفاتر حسابداری هستند که مالکیت بر دارایی فیزیکی را گواهی میکنند یا تسلط بر مقادیری از منابع که برای به دست آوردن داراییهای فیزیکی میتوان استفاده کرد. برای نمونه، داشتن سهم یک شرکت خاص (مثلا وریزون، هوندا یا گوگل) نشان میدهد که مالک آن مستحق یک سهم از همه داراییهای آن شرکت است. یک ورقه قرضه دولتی دال بر این است که آورنده آن در تاریخ سررسید ۱۰.۰۰۰ دلار دریافت میکند.

اینها داراییهای مالی هستند و هر کدام را میتوان با دو پارامتر بازده و ریسک توصیف کرد. در مورد سهم، بازده شامل سود سهام بهعلاوه هر گونه افزایش یا کاهش در ارزش سهم است. ریسک، نوسان بازده را اندازهگیری میکند. بازده ورقه قرضه دولتی، بهره پرداختی است و اگر صاحب ورقه قرضه آن را تا سررسید نگه دارد دارایی بدون ریسک است، اما اگر صاحب ورقه قرضه، آن را پیش از سررسید بفروشد، در صورتی که نرخ بهره پس از آن افزایش (یا کاهش) یابد قیمت ورقه قرضه وی افت (ترقی) میکرد. سرمایهگذار برای رسیدن به بازده بالاتر، باید ریسک بیشتر را بپذیرد.

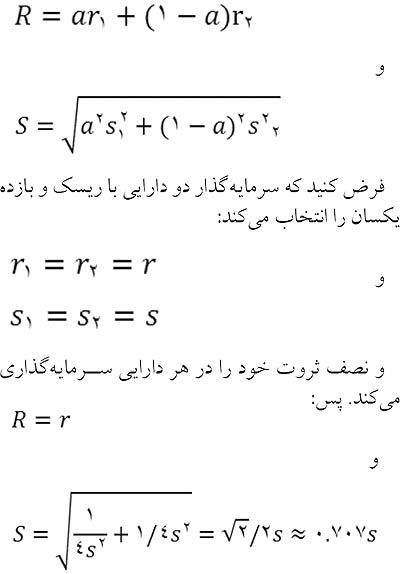

هر سرمایهگذار تعدادی از داراییها را جهت سرمایهگذاری انتخاب میکند. به این سبد سرمایهگذاری، پرتفوی گفته میشود. پرسش این است چه پرتفویی انتخاب کنیم که بازده را در ازای میزان معینی ریسک که سرمایهگذار میتواند بپذیرد حداکثر کند. پس نیاز به روشی برای اندازهگیری ریسک است. هری مارکوویتز، برنده نوبل اقتصاد ۱۹۹۰، در مقالهای اساسی، استفاده از انحراف معیار را به عنوان سنجه ریسک پیشنهاد داد.

مارکوویتز نشان داد پرتفویی از داراییهای با ریسکهای یکسان، ریسکی کمتر در مقایسه با ریسک هر کدام از این داراییها دارد. این معنای تنوعبخشی است که به زبان ساده، یعنی همه تخممرغهای خود را در یک سبد نگذارید. اگر سرمایهگذار ثروت خود را بین تعدادی از سهام تقسیم کند، وضع او از نظر ریسک بهتر میشود. برای اثبات آن، یک سرمایهگذار را در نظر بگیرید که در دو دارایی با بازدههای یکسان r1 و r2 و ریسکهای s1 و s2 و (که با انحراف معیار بازدهها اندازهگیری شده) سرمایهگذاری میکند. اگر سرمایهگذار ثروت خود را به نسبتa در دارایی اول وa-1 در دومی تقسیم کند، پس بازده و ریسک وی خواهد بود:

به عبارت دیگر، با تنوعبخشی امکان تحقق یافتن همان بازده با ریسک کمتر وجود دارد.

مارکوویتز شرح صوری برای ایدهای ارائه داد که سرمایهگذاران از مدتها پیش میدانستند. این ایده که شرکتهای سرمایهگذاری بر پایه تنوعبخشی ایجاد شده بودند و فعالیت میکردند. شرکت سرمایهگذاری، یک پرتفوی از مجموعه سهامی است که توسط مدیر مجموعه مدیریت میشود. سهام پرتفوی به سرمایهگذاران فروخته میشود. برای نمونه، فرض کنید که پرتفوی، شامل ۱۲۰ سهم شرکت الف، ۴۰۰ سهم شرکت ب و ۲۵۰ سهم شرکت پ باشد. بهعلاوه فرض کنید سرمایه این شرکت از ۲۰۰ سهم تشکیل شده است که به سرمایهگذاران فروخته میشود. پس هر سهم شرکت سرمایهگذاری بیانگر ۶/۰ سهم شرکت الف، ۲ سهم شرکت ب و ۲۵/۱ سهم شرکت ج است. شرکت سرمایهگذاری علاوه بر تنوعبخشی ریسک، امکان تجمیع منابع و تحقق منافع ناشی از مقیاس را میدهد.

بلند، کوتاه و بیطرف

موقعیت سرمایهگذار نسبت به هر دارایی، یکی از سه حالت زیر است. اگر مالک دارایی باشد، موقعیت وی بلند است. اگر دارایی را مدیون باشد پس موضع کسردار در رابطه با آن دارایی دارد. این نیاز به اندکی توضیح دارد. فرض کنیم که شما حدس میزنید در دو ماه آینده، سهام جنرال موتورز یا قیمت یک بشکه نفت کاهش خواهد یافت. البته اگر مالک چنین دارایی باشید خواهان فروش آن میشوید پیش از آنکه قیمتش پایین بیاید، اما فرض میکنیم این دارایی را ندارید و میخواهید روی پیشبینی یا شم اقتصادی خود سفتهبازی کنید. شما آن دارایی را در ازای پرداخت اجرت از کسی وام میگیرید و میفروشید. اگر پیشبینیتان درست باشد، بهزودی میتوانید آن دارایی را با قیمتی پایینتر از آنی که فروختید بخرید. سود شما برابر با اختلاف قیمت منهای اجرت و هزینه معاملاتی خواهد بود. البته اگر اشتباه کرده باشید بخشی از پولتان را از دست میدهید. وقتی دارایی وامگرفته شده را میفروشید در واقع موقعیت خود را در آن دارایی به کوتاه تبدیل میکنید.

در برخی بازارها امکان این هست که دارایی را حتی بدون وامگرفتن آن بفروشید. این را فروش کوتاه بیمدرک مینامند. طی بحران مالی ۲۰۰۸، برخی این عمل را یکی از علل مشکلات در بازار دانستند و کمیسیون بورس سهام برای مدتی این کار را ممنوع کرد.

اگر فردی نه مالک و نه مدیون دارایی باشد پس موضعی بیطرف نسبت به آن دارد.

معامله تامینی، آربیتراژ و سفتهبازی

بسیاری از فعالیتهای بازرگانی با ریسکی درگیر هستند که لزوما ربطی به فعالیت آنها ندارد یا ریسکهایی که مدیریت بنگاه توانایی یا تمایلی به پذیرش آنها ندارد. شرکتی به امر صادرات محصولات معین و نه سفتهبازی روی نرخهای ارز مشغول است. مثلا این صادرکننده ۱۰۰ میلیون یورو رایانه به اروپا صادر میکند؛ اما پول آن را شش ماه بعد دریافت خواهد کرد. شرکت باید اکنون هزینه کار و مواد را به دلار بپردازد. هر یورو اینک ۲۸/۱ دلار ارزش دارد، اما در عرض شش ماه ارزش آن شاید ۱۸/۱ دلار شود. تفاوت ۱۰ میلیون دلار میشود. شرکت قادر به پذیرش چنین ریسکی نیست. گزینه موجود، معامله تامینی در برابر چنین پیشامد احتمالی است. معامله تامینی یعنی شرکت یوروها را اکنون میفروشد اما شش ماه بعد تحویل میدهد؛ بنابراین در برابر نوسانات ارزش یورو بیمه خریداری میکند. البته شرکت بابت چنین معاملهای باید حقالعملی بپردازد.

همین حکایت درباره مواردی مثل اینها درست است: شرکت هواپیمایی که نگران افزایش قیمت سوخت است، شرکت تولید برق در خصوص قیمت گاز طبیعی و شرکت فرآوردههای غذایی در خصوص قیمت مواد خام. همانطور که خواهیم دید این کسبوکارها میتوانند مبادرت به خرید و فروش قراردادهای آتیها یا اختیارات کنند تا در برابر تغییرات قیمت تامین شده و خود را حمایت نمایند.

آربیتراژ نیازمند دو معامله همزمان در دو بازار است تا از تفاوت قیمت دارایی در این بازارها سود عاید شود. اتفاقا ایده آربیتراژ با آوردن مثالی از بازار ارز بهتر روشن میشود اگر چه امروزه با گسترش وسایل ارتباطی، یافتن فرصتهای آربیتراژ در بازارهای ارز دشوار است. بدین منظور نرخ مبادله دلار، یورو و ین را در سه بازار متفاوت ملاحظه میکنیم. در نیویورک یک یورو ۳۲/۱ دلار ارزش دارد، در فرانکفورت با یک یورو میتوان ۱۴۷ ین خرید و در توکیو با ۱۰۶ ین یک دلار به ما میدهند. آربیتراژور در نیویورک به ازای دادن ۳۲/۱ دلار یک یورو میخرد و با آن یورو در فرانکفورت ۱۴۷ ین خریده و در توکیو ینها را به ازای ۱۴۷ تقسیم بر ۱۰۶ = ۳۸۶۸/۱ دلار میفروشد و بنابراین ۶۸/۶ سنت به ازای هر ۳۲/۱ دلار سرمایهگذاری منهای هزینه معاملاتی سود میکند. همانطور که پیشتر ذکر شد، در جهان امروز چنین فرصتی وجود ندارد اما این مثال معنی آربیتراژ را به روشنی شرح میدهد.

آربیتراژ محدود به بازار ارز نیست. برای مثال امکان آربیتراژ بین بازارهای اوراق قرضه کوتاهمدت و بلندمدت وجود دارد.

اسم سفتهبازی خیلی بد در رفته است اما صادقانه بگوییم آنقدرها که بد به نظر میرسد بد نیست. اگر با خودتان فکر کنید قیمت خمیر دندان هفته بعد بالا خواهد رفت، منطقی به نظر میرسد که اکنون چند عدد خمیر دندان بخرید. البته اگر قیمت آن پایین برود پول زیادتری بابت آنها پرداخت کردهاید. این معنی سفتهبازی است: عمل بر اساس پیشبینی یا شم اقتصادی خود تا از بالا و پایین رفتن قیمت بازار پول درآورید.

رسم است که هر زمان اوضاع چیزی به هم میریزد سیاستمداران سفتهبازها را متهم میکنند اگر چه واقعا در بیشتر اوقات خود سیاستمداران مقصر هستند. نخست توجه کنید که اگر در یک بازار فقط گمانهزنها حضور داشته باشند، به صورت گروهی قادر به سود بردن نیستند. این بازار به بازی پوکر شباهت دارد؛ اگر کسی برنده شود باید به زیان کس دیگری باشد. در این بازار باید خطرپوش (hedger) داشته باشیم که خواهان خلاصی از ریسک هستند و سفتهبازهایی که آن ریسک را بر عهده میگیرند. در واقع سفتهبازها با بهرهبرداری از اطلاعات در دسترس و تغییر دادن قیمتها در جهت درست، بازارها را کارآتر میسازند.

نوآوریهای مالی

نهادهای مالی شبیه هر صنعتی، مبادرت به نوآوری کردهاند. انگیزه اصلی برای این کار، منطبق کردن ریسک داراییها با سلایق مشتریان بوده است. البته مثل هر صنعت دیگری، برخی نوآوریها موفق بوده و برخی دیگر زیان و بیچارگی به بار آورده است. ما همچنین ضرورت وجود مقررات و کلا چارچوبی برای عملکرد نظام مالی را ذکر کردیم. یک اثر نوآوری مالی این است که چارچوب موجود نمیتواند اعتماد و اطمینان شرکتکنندگان بازار را تضمین کند. اهداف اصلی نظام مالی به این صورت قابل خلاصهشدن است: (۱) هدایت منابع از پساندازکنندگان کوچک و بزرگ و تخصیص آن به سرمایهگذاران و مصرفکنندگان؛ (۲) جداسازی تا حد ممکن ریسک از بازده و فروش ریسک به آنهایی که توان و تمایل پذیرش آن را دارند؛ و (۳) فراهم کردن این امکان برای سرمایهگذاران، تا بدون توجه به میزان ثروتشان، به بالاترین بازده ممکن با توجه به میزان ریسکی که با آن راحت هستند برسند. نوآوریهای مالی، میخواهند با کارایی به این هدفها برسیم و مردم بیشتری تحت پوشش خدمات مالی قرار بگیرند. نمیگوییم که سرمایهداران هیچ حرکت اشتباه یا فعل مجرمانهای نکردهاند. بعید نیست که تعداد شیادان در نظام مالی بیشتر از

جاهای دیگر باشد. به دلیل امکان خلافکاری، به این خاطر که همه کس کاملا از زیر و بم معاملات مالی باخبر نیست و همانطور که ذکرش رفت، چون مالیه و پول بر پایه اعتماد و اطمینان قرار دارد نهادهای تنظیمی نقش چشمگیری در این رابطه ایفا میکنند.

ابزارهای مشتقه

مشتقات، داراییهایی هستند که ارزش آنها به دارایی اصلی دیگری بستگی دارد. برای نمونه یک بشکه نفت به قیمت ۴۵ دلار در امروز را در نظر بگیرید، اما شما متقاضی خرید نفت نه برای امروز بلکه برای دو ماه بعد هستید. پس اقدام به خرید قرارداد آتی ۱۰۰۰ بشکه نفت تحویلی در کوشینگ اوکلاهما به مبلغ ۴۶ دلار در هر بشکه میکنید. از این طریق مطمئن میشوید که قیمت نفت در این دو ماه هر چقدر بشود شما آن را به قیمت بشکهای ۴۶ دلار به دست میآورید. نیازی به گفتن نیست اگر قیمت بسیار کمتر از ۴۶ دلار شود تصمیم بدی گرفتهاید و باید مسوولیتش را بپذیرید. از قرارداد آتی برای کالاها و داراییهای مالی مثل سهام و اوراق قرضه استفاده میشود.

قراردادهای آتی و اختیارات برای کالاها و داراییهای مالی، در بورس سهام نیویورک، یورونکست، بورس کالای نیویورک، هیات تجاری شیکاگو و سایر بورسها معامله میشوند.

قرارداد آتی، خریدار را به ارزش کامل قرارداد متعهد میسازد. برای نمونه، در قرارداد آتی نفت ۴۶ دلاری خریدار باید ۴۶,۰۰۰ دلار بپردازد و ۱۰۰۰ بشکه نفت را به تملک درآورد یا آن را به هر طریقی در بازار بفروشد، اما فرض کنیم که شما صرفا میخواهید در برابر یک شرط یا احتمال تامین شوید یا روی تغییر قیمت گمانهزنی کنید بدون اینکه خود را به خرید کل قرارداد متعهد سازید. برای مثال فرض میکنیم یک محموله از محصول خود را به شرکت اروپایی به قیمت مجموعا ۵۰ میلیون یورو فروختهاید، اما خریدار اروپایی پول آن را شش ماه بعد پرداخت میکند. چون که امروز هر یورو ۳۵/۱ دلار است شما روی ۵/۶۷ میلیون دلار حساب میکنید، اما شش ماه بعد شاید ارزش یورو کمتر شده باشد. آیا میتوان خود را در برابر کاهش ارزش یافتن یورو بیمه کرد؟ امکان خرید اختیار معامله برای فروش یوروها به قیمت ۳۵/۱ دلار در شش ماه وجود دارد. برای مثال قیمت آن اختیار معامله ۲۰۲،۵۰۰ دلار خواهد بود. با پرداخت این قیمت شما مطمئن میشوید که قیمت یورو در این شش ماه هر چقدر میخواهد بشود، ۵/۶۷ میلیون دلار خود را به دست خواهید آورد. پس اگر قیمت یورو برای مثال ۳۰/۱ دلار بشود از زیان ۵/۲

میلیون دلاری جلوگیری کردهاید. البته کس دیگری آن مبلغ را از دست داده است. این را حق اختیار فروش مینامند. اختیار معاملهای که به فرد اجازه میدهد تا در قیمت معینی خرید کند را حق اختیار خرید مینامند.

چه اتفاقی میافتد اگر اختیار فروش داشته باشید و قیمت به 37/1 دلار افزایش یابد؟ خیلی راحت اختیار معامله را دور میاندازید؛ آن اختیار بیارزش است. شما 5/68 میلیون دلار در ازای فروش یوروهای خود به دست میآورید و هزینه بیمه 202،500 دلاری پرداختهاید؛ بنابراین اختیار معامله یک حق اما نه تعهد به فروش یا خرید یک کالا یا دارایی است.

اختیار معامله بر دو نوع است: آمریکایی و اروپایی. در اختیار معامله آمریکایی امکان اعمال حق فرد از زمان خرید تا تاریخ انقضای اختیار معامله وجود دارد. در اختیار معامله اروپایی فقط امکان اعمال حق فرد در تاریخ انقضا وجود دارد. بیشتر اختیار معاملهها در بازار از نوع آمریکایی هستند. با اینحال محاسبه ارزشگذاری اختیار معاملهها بر اساس فرمول بلک- شولز است که اختیار معامله اروپایی را در نظر میگیرد.

توجه داشته باشید که ریاضیات در پشت ارزشگذاری اختیار معاملهها تا حدی پیچیده است. جداول برای ارزشگذاری اختیار معاملهها بر اساس فرمول بلک- شولز گردآوری شده است، اما دور از انصاف نیست که بگوییم بیشتر آنهایی که از این جداول استفاده میکنند هیچ درک و اطلاعی از معنای آنها ندارند. وضعیت زمانی بدتر میشود که نوآوری روی نوآوری سوار میشود. اوراق بهادار مبتنی بر داراییها هستند و اختیار معاملهها در راس این داراییها خلق گردیده و در اطراف جهان به فروش رفته است. مردان و زنان با لباسهای مرتب از این سو به آن سو رفته و یکریز حرف میزنند و حقوق میگیرند بدون اینکه بدانند راجع به چه چیزی دارند صحبت میزنند. بیشتر بنگاههای مالی بزرگ، با خرید چنین داراییهایی ثروتهای هنگفتی را از دست دادند. بهترین توصیه به یک سرمایهگذار معمولی این است که از سرمایهگذاری در اختیار معاملهها یا ابزارهای مشتقه به طور کلی خودداری کند.

اوراق بهادار با پشتیبانی دارایی، تعهدات بدهی وثیقهای (CDOها) و معاوضههای نکول اعتبار (CDSها)

اوراق بهادار با پشتیبانی دارایی، در ردیف نوآوریهای مالی جدیدتر قرار میگیرند. یک بانک یا شرکت وام رهنی را در نظر بگیرید که به تعدادی از مشتریان پول قرض داده است. هر وام رهنی، مبلغ معینی درآمد به شکل پرداخت بهره عاید میکند. همین قضیه درباره وام خودرو، وام کارت اعتباری و غیر آن صادق است. اینک فرض کنید تعداد زیادی از چنین تعهداتی را در پرتفوی جای داده و سهام آن را به مشتریانی که محق جریان نقدی از این داراییها خواهند بود میفروشیم. برتری چنین داراییهای وثیقهداری این است که سرمایهگذار قادر به دریافت جریان نقدی است در عین حال که فرض میکنیم ریسک کمتری نسبت به حالتی دارد که او مجبور به رسیدگی جداگانه هر یک از این داراییها بود. اشکال این سرمایهگذاری این است که سرمایهگذار به سختی سر در میآورد که در چه چیزی سرمایهگذاری کرده است.

اوراق بهادار با پشتوانه دارایی: علاوه بر وامهای رهنی برای وام خودرو، بدهی کارت اعتباری، وام دانشجویی و سایر داراییهای مولد جریان نقدی تهیه میشود. شرکت کارت اعتباری را در نظر بگیرید که به دارندگان کارتهای خود وام میدهد. هر دارنده کارت متعهد به پرداخت مبلغ معینی پول در هر ماه است، بهره این وامها (که پرداخت اصل وام را شامل نمیشود) را میتوان درآمد برای وامدهنده در نظر گرفت.

تعهدات بدهی وثیقهای: اوراق بهادار با پشتیبانی دارایی که از اوراق بهادار درآمد ثابت تشکیل شده است، تعهدات بدهی وثیقهای نامیده میشوند. اوراق بهادار درآمد ثابت، ابزارهای مالی با جریان معین درآمدی طی یک دوره زمانی هستند. مثالها اوراق بهادار دولتی و شرکتی هستند. دوباره جریان نقدی از چنین داراییهایی به سرمایهگذاران فروخته میشود.

معاوضات نکول اعتبار: به فرض که شما مدیر بانک بوده و یک میلیون دلار به مشتری وام دادهاید. همیشه خطر نکول آن وام هست. آیا بهتر نیست بانکتان را در برابر چنین زیانی بیمه کنید؟ فرض میکنیم موسسهای هست که برای چنین احتمالهایی بیمه میفروشد. پس این بیمه را میخرید و در فواصل معین هزینه آن را شبیه حق بیمه به صادرکننده بیمه میپردازید. اگر وامگیرنده از پرداخت وام خودداری کند ضرری که متحمل شدید را از آن موسسه میگیرید. چنین مشتقاتی را معاوضات نکول اعتبار مینامند. در اینجا باید یک نکته را در نظر گرفت. نیازی نیست پولی به مشتریتان وام داده باشید تا CDS بخرید یا اینکه موفق به وصول طلبهایتان نشده باشید. معاوضه نکول اعتبار بیشتر شبیه شرطبندی روی وقوع یک حادثه است. قیمت (یا پولی که به صورت ادواری برای خرید این بیمه باید پرداخت) CDS یک شرکت، بازتابدهنده تصورات درباره توانایی پرداخت بدهی آن شرکت است. قیمت بالاتر به این معناست که سرمایهگذاران شرط میبندند شرکت نکول خواهد کرد. طی سالهای ۲۰۰۷ تا ۲۰۰۹، CDSها به تشدید بحران متهم شدند.

تقلب در بازارهای مالی

چندین بار اشاره کردیم پول و مالیه در نهایت بر پایه اعتماد استوار هستند؛ بنابراین ضروری است که دولت بازارهای مالی را نظارت و قانونمند کند، اما جنبه دیگر قضیه این است که مالیه شیادها و متقلبان را به سمت خود جذب میکند. منافع مالی درگیر در این بخش زیاد بوده و حتی آنهایی که ادعای زرنگی مالی دارند نیز احتمال دارد به دام وعده کسب سود آسان بیفتند. تاریخ مالیه انباشته از توطئهچیدنها و تقلبکاریها است.

شاید هیچ چیز بهتر از مورد برنارد مدوف این را نشان ندهد، رییس پیشین NASDAQ که ۵۰ میلیارد دلار از قربانیان کاملا ثروتمند و ناآگاه کلاهبرداری کرد. این از هر جهت نمونه شگفتآوری است از جهات مبلغ کلاهبرداری شده، فهرست قربانیان ثروتمند و مشهور و این واقعیت که مدوف سرمایهدار کاملا مورد احترامی دیده میشد.

در عین حال نقشه وی یک بازی قدیمی پونزی بود. شیوه کار به این صورت است که بخشی از پول آورده شده سرمایهگذاران جدید به سرمایهگذاران قدیمی پرداخت میشود. چارلز پونزی برای یک سرمایهگذاری 45 روزه، 50 درصد بازده میپرداخت. فرد متقلب ادعا میکند به طرحی رسیده است که خیلی سریع پول زیادی میدهد. البته او نمیتواند روش خود را فاش کند و این قابل درک است. سود سر وقت به سرمایهگذاران اولیه پرداخت میشود و کار وی همه جا میپیچد و هر کسی میخواهد باور کند که واقعا داستان شاه و پریان و بابا نوئل وجود دارد و اینکه طرحهای مالی میتواند «یک شبه» پول زیادی عاید کند. پول از طرف سرمایهگذاران جدید میاید و به سمت سرمایهگذاران قدیمی میرود.

دیر یا زود طرح فرو میریزد و رخسار تعداد زیادی سرمایهگذار زرنگ را به رنگ خون در میآورد.

سه درس از اینها یاد میگیریم. نخست، پول و بازار مالی نیاز به مقررات بیشتر و اجرای دقیقتر نسبت به سایر بازارها دارد. این ایده که بازار از خودش مراقبت خواهد کرد در اینجا نتیجه نمیدهد. بدبختی این است که SEC که باید پاسبان باشد به خواب یا بدتر از آن رفته بود. دوم این مثل قدیمی که «اگر چیزی بیش از حد خوب و عالی باشد پس واقعی نیست» مثل قوانین فیزیک کاربرد دارد. چرا در جهان کسی به شما بازده 50 درصد یا 25 درصد میدهد؟ پاسخ معمولی این است که بازده حتی بیشتر مثلا 200 درصد نصیب او میشود. رابطه وی با شما چیست که او میخواهد بخشی از آن تاراج را به شما بدهد؟ اتفاقا این نوع طراحان مردمی را که با آنها وابستگی مثل دین مشترک، قومیت یا منشاء ملی دارند بسیار آسانتر غارت میکنند. درس سوم این است که وقتی سرمایهداران ولخرج، مدیران شرکتهای تامینی و سایر افراد پرمدعا گول میخورند، میتوان نتیجه گرفت یا آنها شریک جرم هستند یا نمیفهمند که دارند چه کار میکنند. به هر صورت، در تصمیمگیری مالی، شما دست تنها هستید.

ادامه در قسمت دوم (خبر بعدی)

ارسال نظر