روند نزولی به پایان میرسد؟

شروین شهریاری کارشناس بازار سهام بورس تهران در دو سال اخیر فراز و نشیبهای زیادی را تجربه کرده است. مطالعه روند شاخص بورس بهعنوان معیار سنجش سودآوری میانگین بازار نشان میدهد که در فاصله زمانی نیمه مرداد ۹۱ تا نیمه دی ماه ۹۲ سهامداران شرکتهای بورس تهران بهطور متوسط سود اعجابانگیز ۲۷۰ درصدی را کسب کردهاند که این جهش فوقالعاده تحت تاثیر دو عامل جهش سه برابری نرخ ارز (که از اواخر سال ۹۰ آغاز شد) و نیز خوشبینیهای سیاسی (که پس از انتخابات ریاستجمهوری یازدهم اوج گرفت) اتفاق افتاده است.

شروین شهریاری کارشناس بازار سهام بورس تهران در دو سال اخیر فراز و نشیبهای زیادی را تجربه کرده است. مطالعه روند شاخص بورس بهعنوان معیار سنجش سودآوری میانگین بازار نشان میدهد که در فاصله زمانی نیمه مرداد ۹۱ تا نیمه دی ماه ۹۲ سهامداران شرکتهای بورس تهران بهطور متوسط سود اعجابانگیز ۲۷۰ درصدی را کسب کردهاند که این جهش فوقالعاده تحت تاثیر دو عامل جهش سه برابری نرخ ارز (که از اواخر سال ۹۰ آغاز شد) و نیز خوشبینیهای سیاسی (که پس از انتخابات ریاستجمهوری یازدهم اوج گرفت) اتفاق افتاده است. اما پس از آن، با برقراری ثبات ارزی و نیز افزایش ابهامات در عرصه سیاست خارجی، روی دیگر سکه در بورس تهران نمایان شده و بازار سهام در رکودی عمیق فرو رفته است. به این ترتیب از نیمه دیماه ۹۱ تا به امروز در فاصله زمانی ۸ ماه، میانگین ارزش سهام با یک افت نسبتا شدید ۲۰ درصدی مواجه شده است. عقربه شاخص کل از ابتدای سال نیز افت ۹ درصدی را نشان میدهد که ضعیفترین عملکرد بورس در مدت زمانی مشابه در ۹ سال اخیر است و نشان از رکود کم سابقه در بازار سهام دارد، اما پس از طی این دوره بحرانی در هشت ماه گذشته و تداوم روند منفی مستمر در هفتههای اخیر، این پرسش برای سهامداران ایجاد شده است که این فاز نزولی تا به کجا ادامه خواهد یافت؟ به این پرسش میتوان از منظرهای مختلف پاسخ داد، اما در اینجا با تمرکز بر متغیرهای ارزشیابی بازار سهام این موضوع بررسی میشود.

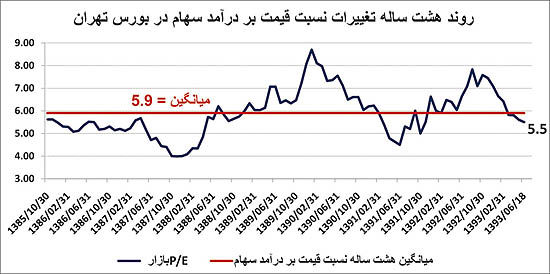

نسبت قیمت بر درآمد یا Price/Earning از تقسیم قیمت بر سود هر سهم به دست میآید. بنابراین، اگر P/E سهام یک شرکت ۵ باشد، به این معنی است که سرمایهگذاران حاضرند ۵ ریال برای هر یک ریال از سود شرکت بپردازند و این عدد، نرخ بازگشت سرمایه ۲۰درصدی سالانه را در مورد سهام این شرکت با فرض ثبات سودآوری و تقسیم کامل سود نشان میدهد. به علت شرایط متفاوت کشورها از لحاظ نرخ سود بدون ریسک (که بهطور مستقیم بر سود مورد انتظار سرمایهگذاران از بازار سهام تاثیر میگذارد) نسبت P/E از قابلیت مقایسه بین کشورهای مختلف برخوردار نیست و مطالعه تغییرات آن بهصورت درونی و در مورد یک بازار خاص معنادار است. نمودار فوق تغییرات نسبت میانگین قیمت بر درآمد در بورس تهران در هشت سال گذشته را نشان میدهد.

همانطور که در نمودار مشاهده میکنید، میانگین P/E سهام در بورس تهران در هشت سال گذشته برابر ۹/۵ واحد بوده است. این میانگین در بازه زمانی ۱۷ ساله (از سال ۷۶ تاکنون) برابر ۶ واحد است که فاصله کمی با میانگین مورد محاسبه در این نمودار از خود نشان میدهد. پس از رکوردشکنیهای بازار، از اوایل سال ۹۰ این نسبت کلیدی همواره رو به نزول حرکت کرده است تا جایی که در اوج رکود بازار در مرداد ماه ۹۱ به محدوده ۵/۴ واحد رسید. پس از آن، مقارن با رونق رویایی بورس، این نسبت تا مرز ۸ واحد در نقطه اوج دی ماه گذشته پیش رفت، اما پس از آن با نزولی ممتد به ۵/۵ واحد در حال حاضر رسیده است. برای پیشبینی وضعیت آتی این نسبت (و به تبع آن قیمتهای آینده سهام که صورت این کسر را تشکیل میدهند) از دو نظریه استفاده میکنیم:

۱- نظریه بازگشت به میانگین: یکی از شاخههای پرطرفدار جدید در تحلیل بازارها، روانشناسی مالی یا همان علوم مالی- رفتاری است. یکی از مباحث آشنا در این حوزه «نظریه بازگشت به میانگین» است. این نظریه بیان میکند که رفتار بازارهای مالی همواره گرایش به میانگین عملکرد آنها در بازههای طولانی مدت دارد. این نظریه بارها توسط کارشناسان این حوزه در بازارهای مالی مختلف مورد آزمون قرار گرفته و شواهد تجربی محکمی نیز برای آن یافت شده است. یکی از رایجترین کاربردهای این نظریه در مطالعه نسبتهای ارزشگذاری سهام است که P/E در زمره مهمترین آنهاست. از تطابق این نظریه بر رفتار بورس تهران میتوان نتیجه گرفت که در بلندمدت، هرگاه نسبت P/E بازار فاصله قابل توجهی از سطح ۶ واحد پیدا کرده است، این «دور شدن از میانگین» را با تمایل به اصلاح وضعیت خود در طول زمان خنثی کرده است. نمونه بارز این روند در رفتار بازار در ابتدای سال ۸۸، اردیبهشت ۹۰، مرداد ۹۱ و دیماه ۹۲ قابل مشاهده است که نمودار پس از یک دوره حرکت مخالف با سرعت به سمت میانگین جذب میشود. در شرایط کنونی، نسبت P/E بازار از میانگین بلندمدت خود پایینتر رفته و البته بهطور طبیعی از اینجا به بعد در مسیر کاهش یا افزایش حرکت خواهد کرد. آنچه نظریه میانگین به سرمایهگذاران پیشنهاد میکند این است که جهت حرکت آتی این نسبت را در نظر بگیرند و با عنایت به پیشبینی جذب شدن نسبت P/E به سمت میانگین تصمیمگیریهای خود را اتخاذ کنند. بر این اساس، حرکت نسبت P/E در جهت نزول از سطوح فعلی که مستلزم تداوم افت قیمتهای سهام است به معنای افزایش جذابیت سرمایهگذاری در میان مدت خواهد بود، هر چند حتی قیمتهای کنونی نیز برای خرید سهام با توجه به ارزانتر بودن نسبت به متوسط تاریخی توجیهپذیر قلمداد میشود. باید توجه داشت اثر تعدیلات بالقوه سود شرکتها نمیتواند این نتیجه گیری را دستخوش تغییر کند؛ چرا که بهطور تاریخی همواره شرکتها دارای بخشی از تعدیلات اعلام نشده هستند و تاثیر این مساله بهطور دائمی در میانگین نسبت P/E بازار منعکس میشود؛ بنابراین عامل دائمی مزبور مانع از قابلیت مقایسه نسبت قیمت بر درآمد در طول زمان نیست.

۲- نظریه ارزش ذاتی: تحلیلگران بنیادی معتقدند که هر دارایی مالی واجد «ارزش ذاتی» مشخصی است که تابع منافع آتی آن دارایی است. از سوی دیگر، با توجه به این نکته مهم که پول دارای «ارزش زمانی» است منافع آینده نگهداری یک دارایی باید با در نظر گرفتن افت ارزش پول، به روز شود. بر اساس این مفهوم، به منظور کشف ارزش ذاتی فعلی یک دارایی، باید عایدات آتی آن (که در مورد سهام شامل سودهای سالانه و قیمت فروش در آینده است) با نرخ افت ارزش پول «تنزیل» (بهروزرسانی) شود. بهترین معیار برای اندازهگیری میزان افت ارزش پول «شاخص تورم» است. در کشور ما، بر اساس آخرین شاخصهای اعلام شده از سوی بانک مرکزی، نرخ تورم یک ساله بر مبنای مقایسه ماهانه (۳۱ مرداد ۹۳ نسبت به ۳۱ مرداد ۹۲) ۷/۱۴درصد است. به این ترتیب میتوان گفت ارزش پول سرمایهگذاران در یک سال گذشته حدود ۱۵ درصد کاهش یافته است. این در حالی است که در بازه زمانی مشمول نمودار مقابل (۸۶ تا ۹۳) میانگین نرخ تورم سالانه ۲۰ درصد بوده است. در همین دوره، قیمتهای سهام بهطور میانگین ۹/۵ برابر سودآوری شرکتها مورد معامله قرار گرفتهاند. همان طور که پیشتر ذکر شد، در حال حاضر نسبت P/E بازار کمتر از این میانگین بلند مدت قرار دارد. این در حالی است که در شرایط کنونی نرخ تورم کمتر از میانگین بلندمدت (۲۰ درصد) است که طبیعتا اثری افزاینده بر ارزشگذاری سهام دارد. به عبارت دیگر، در حال حاضر که ارزش پول با سرعتی کمتر از گذشته در حال افت است، داراییها (از جمله سهام) میتوانند در قیمتهای بالاتری نسبت به سودآوری خود معامله شوند. به این ترتیب منطقی است که P/E بازار سهام در موقعیت فعلی بیش از میانگین بلندمدت (که با تورم ۲۰ درصدی حاصل شده است) قرار گیرد؛ وضعیتی که با در نظر گرفتن P/E فعلی بازار (۵/۵ واحد) نشان دهنده ارزندگی سطوح فعلی قیمت سهام نسبت به سودآوری است.

بهعنوان نتیجه گیری، با توجه به هر دو نظریه میتوان گفت سطوح فعلی قیمت سهام کمتر ازهدفهای مطلوب خود از منظر ارزشگذاری قرار گرفتهاند و افت ۲۰ درصدی اخیر قیمتهای سهام موجب ارزنده شدن سهام از منظر متغیرهای تحلیلی شده است. از این جهت میتوان گفت احتمالا فاز نزولی در بورس تهران به اواخر خود نزدیک شده است. در این میان، متغیرهای سیاسی نظیر توافق جامع هستهای یا تغییر عوامل اقتصادی نظیر کاهش نرخ سود بانکی در پایان سال یا افزایش احتمالی نرخ ارز محرکهایی هستند که هر یک در صورت تحقق میتوانند پایان دوران رکود فعلی بورس را رقم بزنند. بدیهی است این نتیجه گیری در مورد کلیت بازار ارائه شده و شرایط هر یک از سهام بر اساس دادههای اقتصادی شرکت مربوطه متفاوت خواهد بود.

ارسال نظر