بررسی وضعیت صنعت در ۱۷ کشور در حال توسعه در خاورمیانه و شمال آفریقا نشان داد

افق پرچالش صنعت ایران

این گزارش هر دو سال یکبار همزمان با نشستهای بهار و سالانه بانک جهانی و صندوق بینالمللی پول (IMF) منتشر میشود. MPO بررسی دقیقی از تحولات اقتصادی اخیر و پیشبینیهای مربوط به شاخص کلیدی اقتصاد کلان در بازه 2023 تا 2025 از قبیل رشد اقتصادی و حفظ ثبات اقتصاد کلان در آینده ارائه میکند. هدف MPO ارائه بینشهایی در مورد پویاییهای اقتصاد کلان به سیاستگذاران، ذینفعان و سازمانهای بینالمللی در مورد وضعیت فعلی در منطقه خاورمیانه و شمال آفریقا (MENE) و راهبردهای لازم برای رسیدگی به مسائل اقتصادی-اجتماعی رو به جلو است.

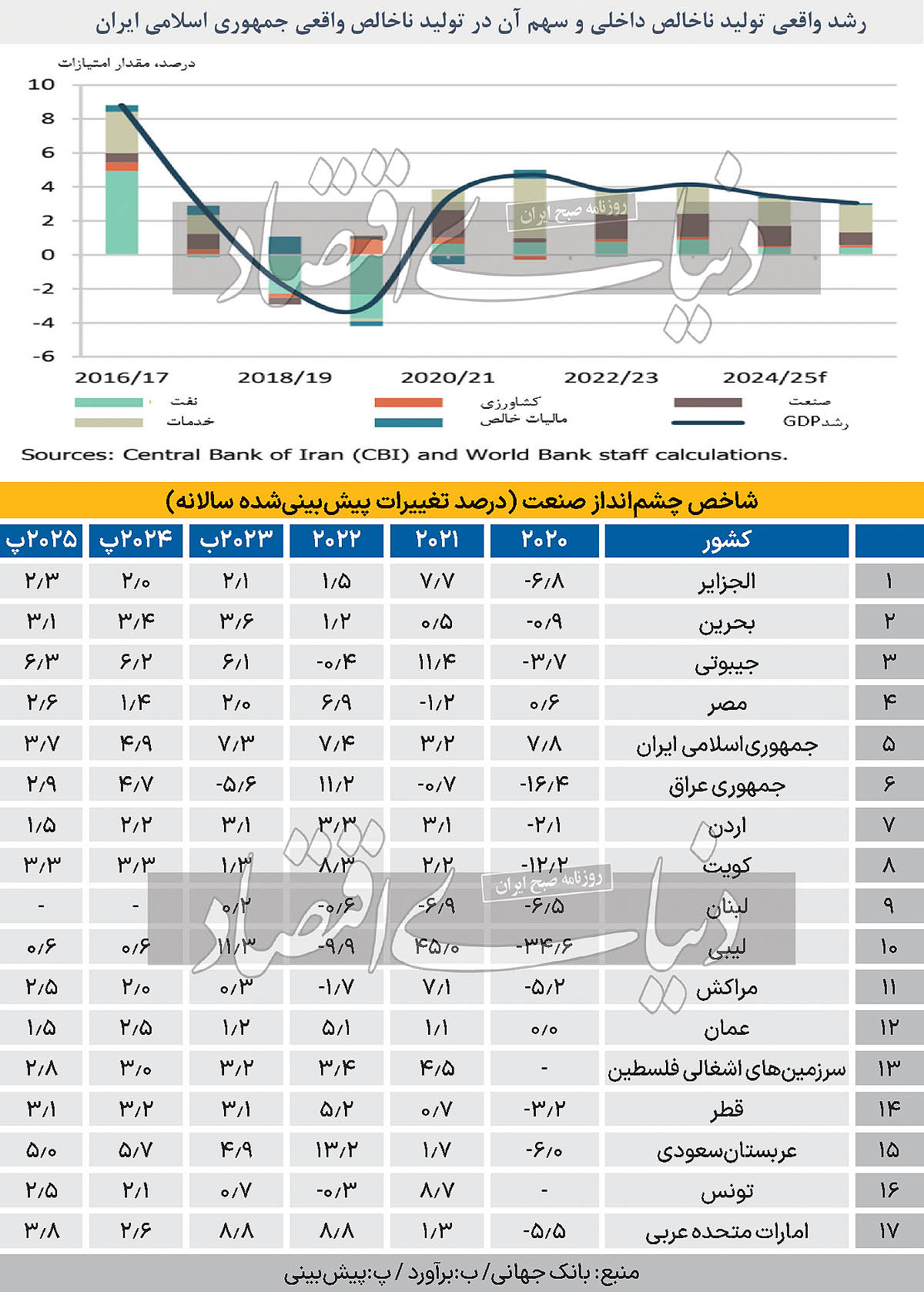

بررسیهای این گزارش، نشان میدهد اقتصاد ایران برای چهارمین سال متوالی تحتتاثیر صنعت نفت است. با این حال با بررسی بهتر شرایط صنعت و تولید، نگاهی به روندی که این بخش از اقتصاد پشت سر گذاشته خواهیم داشت و پیشبینیهای گفتهشده را بررسی خواهیم کرد.نخستین چالش پیشروی صنعت ایران در این بازه زمانی، تحریمهای اقتصادی است. به باور مولفان این گزارش، تحریمهای خارجی موجب ایجاد عدمتعادل در سیستم بانکی و افزایش تورم شده است. با افزایش تورم و اتخاذ سیاستهای مالی انقباضی از سوی بانک مرکزی شرایط سختی بر بنگاهها تحمیل شده و بخش تولید نمیتواند از حداکثر ظرفیت خود استفاده کند.ایران دارای جمعیت جوان و دارای تحصیلات عالی است، ولی تعدادی قابلتوجهی از این افراد به دلیل کوچک شدن بنگاهها، با چالش بیکاری درگیر هستند. همچنین آمارهای ارائهشده در این گزارش نشان میدهد، حدود یکسوم جمعیت ایران مشغول به کار هستند.با وجود حفظ رشد متوسط پایدار در سال 2023-2022، چالشهای متعددی در اقتصاد ایران دیده میشود. به صورت کلی، چشمانداز اقتصادی ایران به دلیل تحریمها، کاهش تقاضای جهانی محصولات و اثرات نامطلوب تغییرات آبوهوایی که یک معضل جهانی نیز است تا حدی ناخوشایند ارزیابی میشود. از دیگر سو بخش صنعت با چالشهایی مانند پیری تدریجی جمعیت و افزایش قابلتوجه مهاجرت نیروی کار بسیار ماهر نیز روبهروست.

دستاوردهای صنعتی ایران

اقتصاد ایران نرخ رشد متوسط 3.8درصدی در سال 2023-2022 را که ناشی از خدمات و تولید بوده، حفظ کرده و صنعت نفت نیز بهرغم محدود شدن بازارهای جهانی رشد کرده است. بررسی این بازه زمانی نشان میدهد بخش خصوصی به عنوان محرک اصلی رشد تولید ناخالص داخلی عمل کرده است. آمارهای این گزارش نشان میدهد صادرات و واردات در سالهای اخیر گسترش یافته و افزایش تعداد ماشینآلات باعث سرمایهگذاری در بخش صنعت بوده است. براساس این گزارش تحلیلی، با وجود رشد 0.7درصدی، در سهماه اول 2024-2023، اشتغال همچنان نسبت به رشد اقتصادی سهسال گذشته کمتر است.

چشمانداز صنعت ایران

پیشبینی میشود رشد تولید ناخالص داخلی در میانمدت سرعت پایینی را حفظ کند. نشانهها حاکی از آن است که در دوسال آینده، تولید و صادرات نفت افزایش خواهد داشت و رشد صنایع غیرنفتی به دلیل تحریمهای جاری، کمبود انرژی، محدودیتهای نقدینگی، سرمایهگذاری کم و عدماطمینان اقتصادی محدود خواهد شد.

بررسی صنعت از نگاه فعالان

با بررسی گزارش منتشرشده از شرایط صنعتی 17کشور، با نکات مهمی در حوزه پیشبینی آینده صنعتی مواجه شدیم. عباس آرگون، عضو هیات نمایندگان اتاق بازرگانی تهران درباره شرایط فعلی و چشمانداز صنعتی کشور در گفتوگو با «دنیایاقتصاد» بیان کرد: در شرایط کلی، صنعت با موارد متعددی دست و پنجه نرم میکند. شاید بتوان گفت مهمترین مشکل حال حاضر صنعت، نبود سرمایهگذار است. به بیان این فعال بخش خصوصی، در دهه اخیر سرمایهگذاری منفی شده است. آرگون گفت: وقتی با عدمسرمایهگذاری در صنعت روبهرو باشیم، بقیه بخشها نیز از نبود آن متاثر میشوند. برای مثال، نوسازی ماشینآلات یکی از نیازهای اصلی صنایع است که باید برای تهیه آن اقدام کرد؛ ولی با شرایط تحریم، نبود سرمایهگذار و شرایط خاص واردات، تامین مواداولیه و ابزارها سخت شده است. عباس آرگون معتقد است برای رسیدن به پیشرفت صنعتی نیاز است به صورت کلان برای بخش صنعت نقشه راه تدوین شود.

او در این باره گفت: طراحی نقشه راه نیازمند شناخت درست از ظرفیتها و مزیتهای نسبی صنعت است؛ زیرا به دلیل اولویت قرار ندادن مزیتهای نسبی، بخشی از ظرفیتهای صنعتی بدون استفاده میماند.او افزود: مساله تخصیص انرژی مثال درستی از عدمشناخت ظرفیتهاست. در بخشهایی از صنعت، ظرفیت تولید بالایی وجود دارد که بدون توجه ماندهاند. اگر اولویت انرژیرسانی صنعت باشد، به دلیل مولد بودن این بخش، گردش سرمایه در کشور بیشتر خواهد شد و صنعت نیز وسعت خواهد یافت و در نتیجه این وسعت، اقتصاد کلان بهبود خواهد یافت.این فعال بخش خصوصی بیان کرد: امروزه تورم بیش از اندازه باعث شده است تا دغدغه کاهش سرمایه در گردش تمام توجه فعالان را درگیر کند و توسعه فراموش شود. به عقیده او در شرایط فعلی نیروی انسانی متخصص و مستعد در داخل کشور زیاد است و باید با تدوین یک نقشه راه صحیح، انگیزه این افراد را افزایش داد.عباس آرگون در پایان گفت: در دهه گذشته میانگین رشد اقتصادی نزدیک به صفر بوده است؛ با این میزان رشد نمیتوان پیشرفت کرد. ولی با طراحی روند تکاملی مثبت، میتوان به پیشرفت خوبی دست یافت. همچنین باید توجه کرد رشد اقتصادی ناگهانی نیز مخرب است و پیشرفتی که بر مبنای برنامهریزی طولانیمدت است کارساز خواهد بود.

بررسی وضعیت صنعت در باقی کشورهای MPO

دستیابی به دید جامع و کامل از کشورهای همسایه، میتواند به فعالان صنعت دید جدیدی از شرایط منطقه بدهد. با بررسی شرایط، انتظار میرود رشد اقتصاد کویت در سال 2023 و پس از عملکرد قوی در سال 2022 بهشدت کاهش یابد و در میانمدت تثبیت شود. بررسیهای این گزارش نشان میدهد اقتصاد کویت به طور گستردهای وابسته به نفت است. ولی پیشبینی میشود در سال آینده با حمایت بخش خصوصی و سیاستهای بانکی انبساطی، صنایع غیرنفتی در این کشور حدود 5.2درصد رشد کند.الجزایر در سال 2020 با افت 6.8درصدی مواجه شد که ناشی از تاثیرات همهگیری کرونا و کاهش قیمت نفت بود. این کشور در سال 2021 رشد 7.7درصدی را تجربه کرد؛ اما در سالهای 2022 تا 2025 رشد محدود 1.5 تا 2.3درصدی پیشبینی میشود که کمتر از متوسط منطقه است.بحرین با افت 0.9درصدی در 2020 و رشد 0.5درصدی در 2021، در سال 2022 رشد 1.2درصدی داشت. انتظار میرود این کشور در دوره 2023 تا 2025 متوسط رشد 3.3درصدی را تجربه کند که نسبت به ظرفیتهای آن محدود است. جیبوتی در سال 2022 رشد منفی 0.4درصدی داشت؛ اما پیشبینی میشود در سالهای بعد رشد متوسط 6درصدی را تجربه کند که برای این اقتصاد کوچک رقم قابلتوجهی است.

مصر با تجربه رشد محدود 0.6درصدی در 2020 و 1.2درصد منفی در 2021، در سال 2022 با رشد 6.9درصدی اقتصادش احیا شد. پیشبینی میشود این کشور در سالهای 2023 تا 2025 متوسط رشد 2درصدی داشته باشد که همچنان پایینتر از توان بالقوه آن است.

عراق بدترین عملکرد را در سال 2020 با افت 16.4درصدی تجربه کرد. این کشور در سال 2021 نیز با کاهش 0.7درصدی مواجه شد، اما در 2022 رشد 11.2درصدی را به ثبت رساند. با این حال، چشمانداز عراق برای دوره 2023 تا 2025 متناقض است؛ کاهش 5.6درصدی در 2023 و سپس رشدهای 4.7 و 2.9درصدی در دوسال بعد، نشان از نوسانات شدید و بیثباتی در این اقتصاد دارد.اردن با افت 2.1درصدی در 2020 و رشد 3.1درصدی در 2021، در سال 2022 رشد 3.3درصدی را تجربه کرد. پیشبینی میشود این کشور در سالهای 2023 تا 2025 رشد متوسط 2.2درصدی داشته باشد که پایینتر از پتانسیل واقعی آن است.لبنان متاثر از بحرانهای داخلی، در سالهای 2020 و 2021 با افتهای اقتصادی 6.5 و 6.9درصدی روبهرو شد. در سال 2022 نیز رشد منفی 0.6درصدی را تجربه کرد و پیشبینیهای آتی برای این کشور در دسترس نیست که نشانگر عدمقطعیت شدید در شرایط اقتصادی آن است.لیبی یکی از بدترین عملکردها را در سال 2020 با افت 34.6درصدی داشته است، اما در 2021 شاهد رشد 45درصدی بود که بیشتر ناشی از احیای تولید نفت بود. با این حال، سال 2022 با کاهش 9.9درصدی در تغییرات صنعتی همراه شد.

چشمانداز پیشرو برای لیبی در دوره 2023 تا 2025 رشدهای اندک 11.3 و 0.6درصدی است که بیانگر فضای متلاطم اقتصادی و عدمثبات در این کشور است.مراکش در سال 2020 با افت 5.2درصدی مواجه شد، اما در 2021 رشد 7.1درصدی را تجربه کرد. این کشور در سال 2022 کاهش 1.7درصدی داشت و پیشبینی میشود در دوره 2023 تا 2025 متوسط رشد 2درصدی را تجربه کند که نسبتا پایین است.پس از رشد صفر درصدی در سال 2020 که تحتتاثیر شیوع کووید-19 بود، اقتصاد عمان در سال 2022 با رشد 5.1درصدی قوی، نشان از احیای کامل داشت. با این حال، پیشبینی میشود روند رشد اقتصادی این کشور کندتر شود و از 1.2درصد در سال 2023 به 2.5درصد در 2024 و سپس 1.5درصد در 2025 برسد. این کاهش رشد میتواند ناشی از چالشهای اقتصادی مانند وابستگی زیاد به درآمدهای نفتی و کاهش قیمت نفت باشد که بر درآمدهای دولت و رشد اقتصادی تاثیر منفی میگذارد.سرزمینهای اشغالی فلسطین با وجود شرایط سیاسی پرتنش، رشد اقتصادی متوسطی را تجربه کرده است. پس از رشد 3.4درصدی در 2022، پیشبینی میشود رشد به 3.2درصد در 2023، 3.0درصد در 2024 و 2.8درصد در 2025 کاهش یابد. این روند نشاندهنده چالشهای پیشروی اقتصاد در میان ناامنیها و محدودیتهای سیاسی است.قطر بهعنوان کشوری ثروتمند در حوزه خلیجفارس یکی از اقتصادهای پرشتاب منطقه بوده است.

در این کشور پس از رشد 5.2درصدی در 2022، پیشبینی میشود روند رشد قوی با 3.1درصد در هر یک از سالهای 2023 تا 2025 ادامه یابد. این عملکرد قدرتمند مرهون ذخایر عظیم گازی و سرمایهگذاریهای کلان در زیرساختها و توسعه اقتصاد غیرنفتی است.عربستانسعودی به عنوان اقتصاد توانمند خاورمیانه پس از یک دوره رکود ناشی از کووید-19 با رشد منفی 6درصدی در 2020، رشد بسیار قوی 13.2درصدی را در 2022 تجربه کرد. انتظار میرود با اجرای برنامههای اصلاحات اقتصادی چشمانداز 2030، این کشور همچنان شاهد رشد بالایی در حدود 4.9درصد در 2023، 5.7درصد در 2024 و 5درصد در 2025 باشد. درآمدهای نفتی و تلاش برای کاهش وابستگی به نفت از طریق توسعه بخشهای دیگر مانند گردشگری، از عوامل پشتیبانیکننده رشد هستند.تونس در سال 2022 با رشد منفی 0.3درصدی مواجه شد، اما انتظار میرود با بهبود اوضاع، رشد آهستهای در حدود 0.7درصد در 2023، 2.1درصد در 2024 و 2.5درصد در 2025 را تجربه کند. چالشهای سیاسی و اقتصادی همچون بحران مالی، بیکاری بالا و نابرابری میتواند موانعی برای رشد باشند.امارات متحده عربی در سالهای 2020 تا 2022، با سیاستهای مالی و پولی انبساطی، یکی از رشدهای اقتصادی قوی منطقه را با 8.8درصد در 2022 و 2023 تجربه کرد. با این حال، انتظار میرود روند رشد کندتر شود و به 2.6درصد در 2024 و 3.8درصد در 2025 برسد. تنوعبخشی اقتصادی، توسعه بخش گردشگری و زیرساختها از عوامل حمایتی رشد آتی این کشور خواهند بود.در مجموع، اگرچه بیشتر کشورهای منطقه خاورمیانه و شمال آفریقا شاهد احیای اقتصادی پس از رکود کرونا در سال 2022 بودند، اما چشمانداز رشد آنها در سالهای آینده متفاوت است.