«دنیایاقتصاد» بازارها را بررسی میکند

رخنه ناامیدی به زیر پوست بازار

بازار داخلی

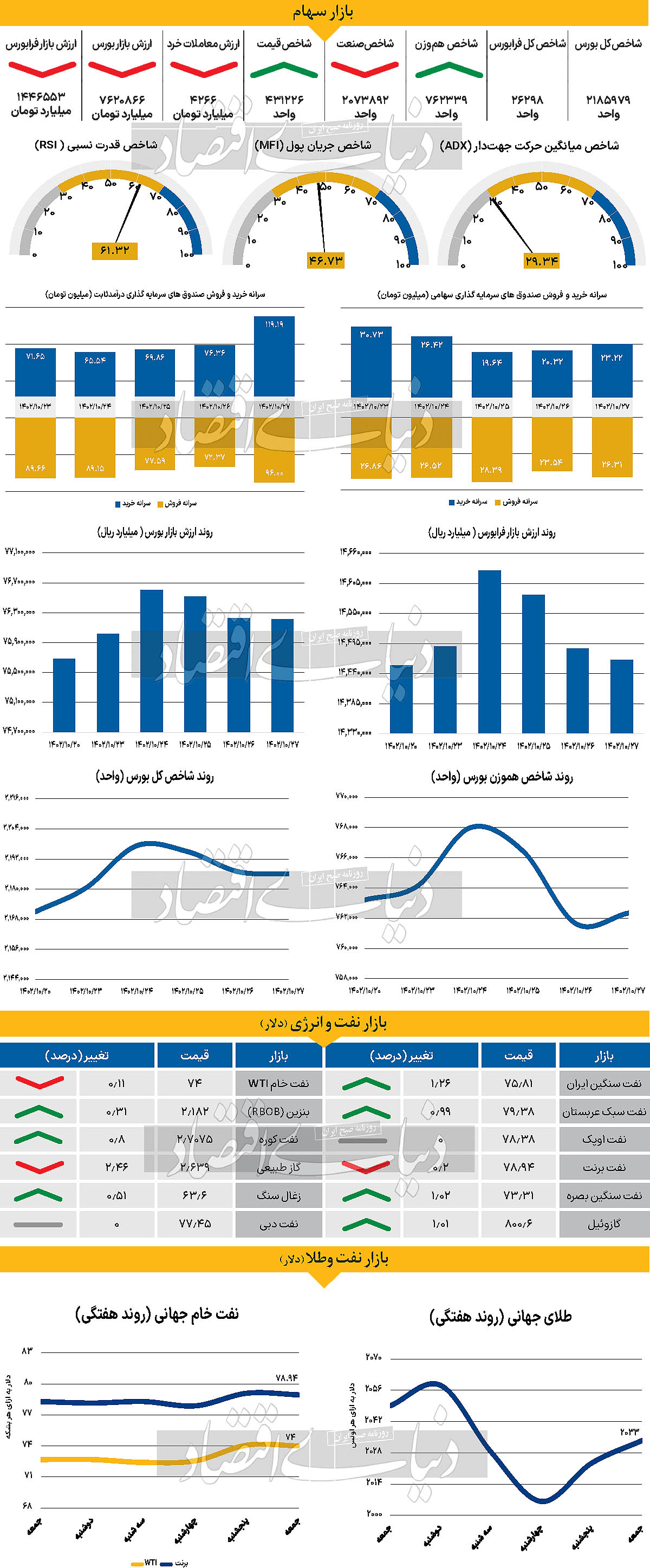

افزایش ۶.۵ درصدی ارزش معاملات

در هفتهای که گذشت، گرچه بورس و فرابورس شروع سبز مطمئنی را به ثبت رساندند، اما در انتهای هفته و تا روز چهارشنبه اتفاقات به صورتی رقم خوردند که کفه ترازو به سمت روزهای منفی سنگینی کرد. به طوری که در هفته منتهی به ۲۴ دی ماه، شاخص کل بورس اوراق بهادار تهران در روز شنبه کار خود را با ثبت عدد ۲ میلیون و ۱۸۰ هزار واحد آغاز کرد و در روز یکشنبه نیز تا محدوده ۲ میلیون و ۱۹۷ هزار واحد صعود کرد. اما از آن پس این شاخص نزولی شد و تا روز چهارشنبه که آخرین روز معاملاتی هفته است، مجددا در محدوده ۲ میلیون و ۱۸۵ هزار واحد قرار گرفت. وضعیت برای شاخص کل فرابورس نیز یکسان بود و ۲ روز مثبت و ۳روز منفی برای این شاخص رقم خورد تا در نهایت بازدهی هفتگی ۰.۰۷ برای آن به ثبت برسد. همچنین بازدهی هفتگی شاخص هموزن بورس نیز منفی ۰.۱۱ درصد به ثبت رسید و بدین ترتیب هر دو شاخص ذکر شده نسبت به بازدهی ۰.۶۹ درصدی شاخص کل، عملکرد ضعیفتری را رقم زدند. همچنین در این هفته بورس و فرابورس مجموعا شاهد ۷۳۶ میلیارد تومان خروج پول بودند و میانگین هفتگی ارزش معاملات خرد سهام و حق تقدم نیز با افزایش ۶.۵درصدی نسبت به هفته ماقبل، در سطح ۴۸۶۵ میلیارد تومان قرار گرفت.

در هفتهای که گذشت، کارشناسان عقیده دارند بازار سهام تحتتاثیر سه عامل مهم بوده است. عامل اول نرخ دلار است که با صعود به محدوده ۵۳ هزار تومان هیجاناتی را به بازار تزریق کرده و باعث حرکات مثبت شد. عامل دوم ناامیدیهای به جا مانده از اخبار مربوط به تجدید ارزیابیها بود که در ابتدای امر، جو خوبی را در بازار ایجاد کرد. اما پس از آن به دلیل عملی نشدن این اتفاق از جانب هلدینگها و شرکتهای بزرگ، سبب ناامیدی سرمایهگذاران شد. و در نهایت عامل سوم نیز ابلاغیه پرحاشیه مربوط به گواهی سپرده طلا از طرف بانک مرکزی بود که بازار را شوکزده کرد و بر ناامیدی و دلسردی معاملهگران افزود.

همچنین این کارشناسان پیشبینی میکنند که در هفته پیش رو، عوامل مثبت قویتر از عوامل منفی عمل کرده و بازار عملکرد بهتری را به ثبت خواهد رساند.

بازار خارجی

افزایش شواهد علیه کاهش نرخ بهره مارس

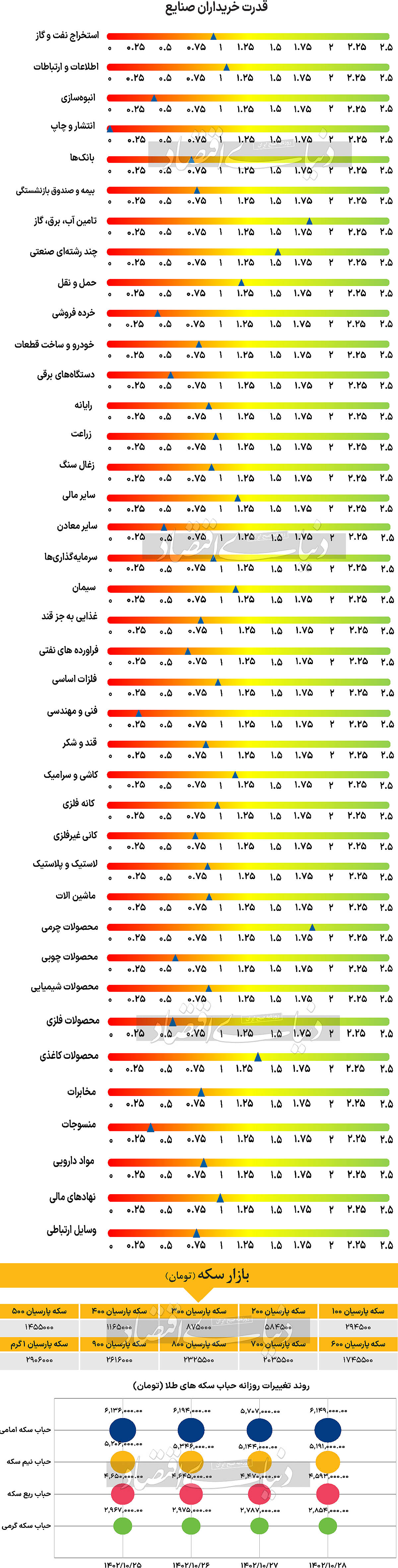

نفت برنت و WTI در آخرین روز معاملاتی هفته با کاهش قیمت همراه شدند و بهترتیب در سطح قیمت ۷۸.۹۴ و ۷۴دلار قرار گرفتند. طلا برخلاف نفت در سطح مثبت قرار گرفت و طی روز جمعه در قیمت ۲هزار و ۳۳دلار معامله شد. کاهش غافلگیرکننده دیگر در آمار مدعیان بیکاری نشان میدهد که کاهش نرخ بهره در دو ماه آینده به طور فزایندهای غیرواقعی به نظر میرسد. با این حال، بازارها تمایلی به رد کامل آن ندارند. امروز و قبل از جلسه تعیین نرخ بهره ۳۱ژانویه، چندین عضو بانک مرکزی آمریکا سخنرانی خواهند داشت. دلار میتواند تا جلسه ۳۱ ژانویه بانک مرکزی آمریکا حمایت شود. بازارهای کار ایالات متحده به عملکرد متفاوت خود با شرطبندیهای فدرال رزرو ادامه میدهد. روز گذشته، آمار مدعیان بیکاری بار دیگر به ۱۸۷هزار نفر کاهش یافت. بازارها همچنان به چشمانداز کاهش نرخ بهره در ماه مارس وابسته هستند، که اکنون با احتمال حدود ۵۰ تا ۶۰ درصد برآورد شده است، اما تصور اینکه فدرال رزرو در دو ماه آینده در شرایط فعلی اقتصادی نرخ بهره را کاهش دهد، دشوار است. بهرغم گزارش ماه دسامبر که تورم نسبتا بالاتر از پیشبینیها بود، کاهش تورم در ایالات متحده داستان خوشایند بازارها بوده است، بنابراین انتظار میرود که روی ارقام تورم امروز دانشگاه میشیگان تمرکز شود، که انتظار میرود نسبت به ماه گذشته تغییری نداشته باشد. همچنین آمار فروش خانههای موجود ایالات متحده برای ماه دسامبر و جریان اوراق خزانهداری برای ماه نوامبر هم بهزودی منتشر میشود. امروز آخرین روزی است که اعضای بانک مرکزی، یعنی گولزبی و دالی سخنرانی خواهند کرد. دلار میتواند پس از افزایشهای اخیر، تثبیت شود و همچنان از اظهارات کریستوفر والر در اوایل این هفته، که ممکن است باعث شده باشد بازارها پیش از جلسه ۳۱ ژانویه به سمت موقعیتهای دفاعی سوق پیدا کنند، سود ببرد. تنها داده کلیدی منتشر شده در ایالات متحده قبل از این جلسه، ارقام تولید ناخالص داخلی سه ماه چهارم در هفته آینده است و به جز غافلگیریهای بزرگ، هیچ داستان نزولی قانعکنندهای برای هفته آینده وجود ندارد.