«دنیایاقتصاد» بازارها را بررسی میکند

پایان سرخ تکراری در بازار سهام

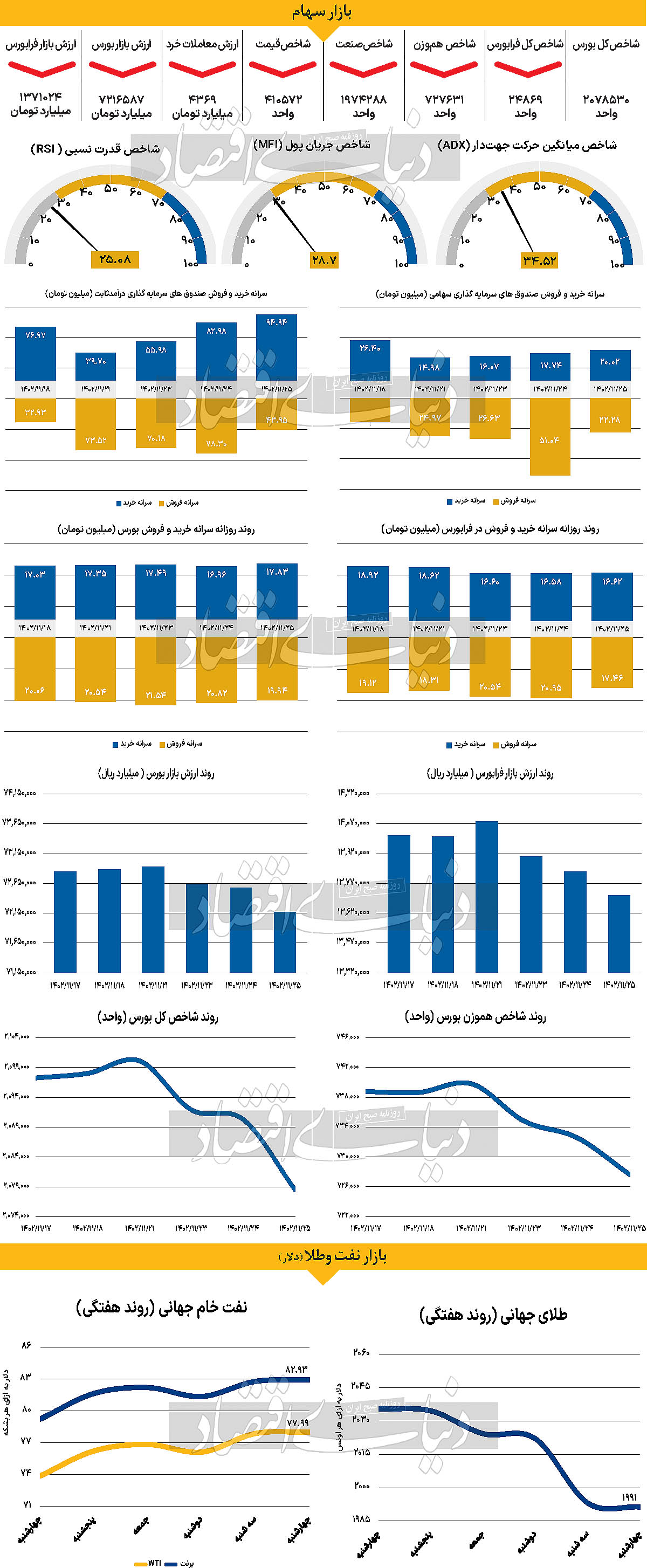

بازار داخلی

تداوم خروج پول

با تداوم افت شاخصهای اصلی بازار سهام، آخرین روز معاملاتی هفته نیز به انتها رسید تا به این صورت سه روز منفی، و تنها یک روز مثبت (با در نظر گرفتن یک روز تعطیل رسمی و بسته بودن بازار) برای شاخصهای بازار سهام رقم بخورد. به این ترتیب شاخص کل بورس اوراق بهادار تهران در این روز ۱۱ هزار و ۷۸۷ واحد معادل با ۰.۵۶ درصد کاهش یافت و در محدوده ۲ میلیون و ۷۸ هزار واحد قرار گرفت که پایینترین مقدار به ثبترسیده برای آن از تاریخ ۸ آذر ۱۴۰۲ است. لازم به ذکر است که نمادهای «وپاسار»، «وبملت» و «فولاد» بیشترین تاثیر منفی را بر روند این روز شاخص کل گذاشتند. شاخص هموزن نیز رفتاری مشابه داشت و با ریزش ۴۹۸۱واحدی، در محدوده ۷۲۷ هزار و ۶۳۱ واحد قرار گرفت. وضعیت در رکن دیگر بازار سهام، یعنی فرابورس ایران نیز مشابه بود. به طوری که شاخص کل فرابورس نیز شاهد کاهش ارتفاع ۲۱۴ واحدی بود و با قرار گرفتن در محدوده ۲۴ هزار و ۸۶۹ واحد، کار خود را در آخرین روز معاملاتی هفته به پایان برد و به این ترتیب پایانی یکدست سرخ، در بازار سهام رقم خورد. به علاوه در این روز بورس و فرابورس شاهد ۱۳۸ میلیارد تومان خروج پول بودند و ارزش معاملات خرد سهام و حق تقدم نیز با افزایش ۲۸.۵ درصدی نسبت به روز معاملاتی ماقبل، در سطح ۴۳۶۹میلیارد تومان قرار گرفت.

بازار خارجی

قطعی شدن عدم کاهش نرخ بهره فدرال

نفت برنت وWTI در برابر رشد دادههای تورمی سالانه و ماهانه ایالات متحده واکنش متفاوتی داشتند و برخلاف طلای جهانی نهتنها افت قیمت را تجربه نکردند بلکه با افزایش همراه شدند. بر این اساس برنت و WTI بهترتیب با افزایش ۰.۱۹ و ۰.۱۵درصدی به قیمت ۸۲.۹۳ و ۷۷.۹۹دلار رسید.

طلای جهانی در واکنش به تورم آمریکا با افت قیمت همراه شد و به زیر ۲هزار دلار رسید و با کاهش ۰.۹درصدی نسبت به روز سهشنبه در سطح قیمت یکهزار و ۹۹۱دلار قرار گرفت. روز سهشنبه شاخص قیمت مصرفکننده آمریکا قوی منتشر شد که این مساله قطعا به بانک مرکزی آمریکا اطمینانی برای شروع کاهش نرخ بهره نخواهد داد. انتشار این داده به توقف رشد داراییهای ریسکی منجر شد و موجب شد تا رشد دلار ادامه داشته باشد. نگاهها به داده PCE است که در ۲۹ فوریه منتشر میشود. داده CPI ماه ژانویه آمریکا کار را برای بانک مرکزی آمریکا سخت کرد. تورم هسته ۰.۴درصد در ارزیابی ماهانه و تقریبا ۴درصد در ارزیابی سالانه برای بانک مرکزی آمریکا که آماده کاهش نرخ بهره میشود، شرایط خوبی را ارائه نمیکند. جای تعجب ندارد که انتظارات برای چرخه کاهش نرخ بهره سال ۲۰۲۴ بانک مرکزی آمریکا از ۱۶۰ نقطه پایه در سه هفته گذشته به ۹۰ نقطه پایه کاهش یافته است. واگرایی بین اعداد CPI و معیار ترجیحی فدرال رزرو برای نرخ تورم PCE (هسته) تنها بانک مرکزی آمریکا را بیشتر گیج خواهد کرد. واضح است که این اعداد و ارقام آن اطمینانی را که بانک مرکزی برای اعلام پایان نبرد تورم لازم دارد، نمیدهد. این واقعیت را نیز اضافه کنید که دادههای اشتغال ایالات متحده در ماه ژانویه قوی بود، که همچنین موقعیت فدرال رزرو را در مورد بازگشت بازار کار ایالات متحده به تعادل بهتر زیر سوال میبرد. انتشار قوی تورم آمریکا، واکنش قابل پیشبینی در بازار داشت: بازار سهام افت کرد (مخصوصا سهام بخش رشدی) و دلار قوی شد. در بازار فارکس بر اساس بازده کل، دلار امسال قویترین عملکرد در G۱۰ را داشته است. با توجه به الگوهای فصلی به نفع دلار در فوریه و اینکه دادههای بزرگ بعدی برای فدرال رزرو، دادههای PCE ژانویه، تا ۲۹ فوریه منتشر نمیشود، به نظر میرسد دلار بتواند افزایشهای اخیر را برای چند هفته دیگر حفظ کند. شاخص دلار چهارشنبه میتواند بین محدوده

۱۰۴.۶۰ – ۱۰۵ معامله شود. رشد دلار، منجر شد جفت ارز USDJPY به بالای محدوده ۱۵۰ برسد. به دلیل اینکه این حرکت ناشی از قدرت دلار بوده و ارتباطی به ین نداشته است، دیدگاه اجماع بر این است که مقامات ژاپن نمیتوانند مداخله در بازار فارکس را توجیه کنند. کارشناسان چندان مطمئن نیستند که خزانهداری ایالات متحده در صورت حرکت سریع به محدوده ۱۵۲، باز هم مداخله ژاپن را برای فروش USDJPY بپذیرد. نوسانات ضمنی یک هفتهای USDJPY در محدوده ۷.۴۵درصد، پایین به نظر میرسد اما نمیتواند احتمال مداخله را به کلی از بین ببرد.