«دنیایاقتصاد» یکی از شرکتهای شیمیایی بورسی را بررسی کرد

روند باثبات سودآوری در «شلعاب»

معرفی شرکت

براساس آمارهای منتشرشده شرکت لعاب ایران در تاریخ 23اسفند سال 1374 در سازمان بورس و اوراق بهادار تحت نماد «شلعاب» در بازار دوم بورس پذیرفته شد. ظرفیت حال حاضر شرکت «شلعاب»، 29هزار تن شامل 17هزار تن لعاب کاشی، 10هزار و 750تن کامپاند پودری (انگوب)، هزار تن پودر چاپ لعاب و 250تن رنگ سرامیکی بهصورت سالانه است. در این میان شرکت از سال مالی 1400 اقدام به تولید محصول شوگر و رویتروزا کرده که این امر باعث افزایش نسبی در سود آن شده است. در این میان، طبق اساسنامه موضوع فعالیت شرکت عبارت از تولید، خرید و فروش انواع لعاب، لگوب، فریت و رنگ و سایر فرآوردههای سرامیکی و مواداولیه مرتبط و وابسته، تحقیق و نوآوری در زمینه طراحی و کاربری لعاب برای تولید کاشی و انواع محصولات سرامیکی، مشارکت و سرمایهگذاری در سایر شرکتها از طریق تاسیس یا خرید یا تعهد خرید سهام شرکتهای جدید یا شرکتهای موحود و کلیه عملیات و معاملات مالی، تجاری و صنعتی مرتبط با تمام یا قسمتی از موضوعات مذکور بهطور مستقیم یا غیرمستقیم است.

محصولات شرکت

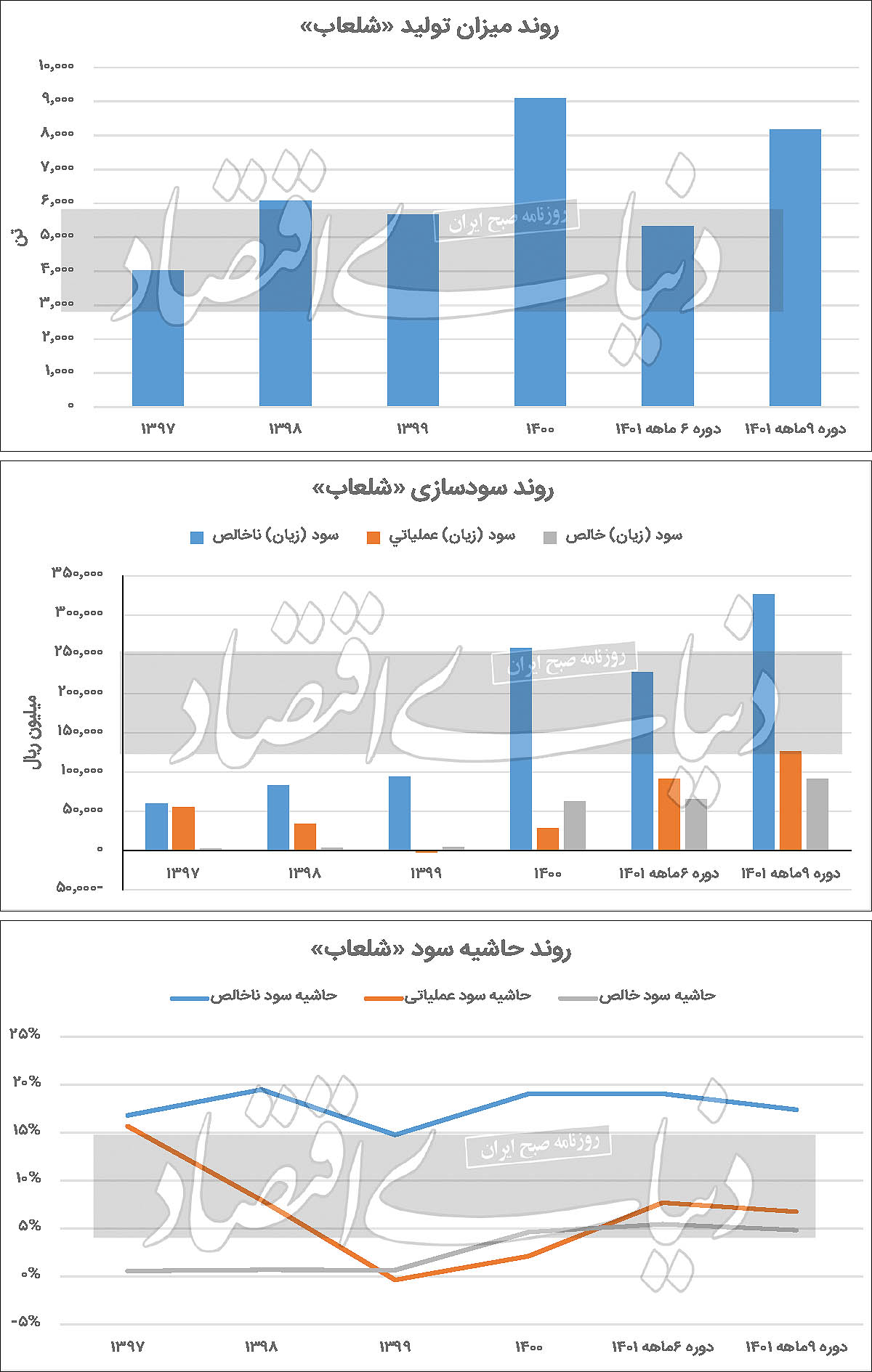

بررسیها نشان میدهد که محصول اصلی شرکت لعاب ایران در پایان آذرماه که مصادف است با دوره 9ماهه شرکت مذکور، لعاب کاشی و سرامیک بوده است. از طرفی در چهارسال گذشته، بهطور میانگین 21درصد درآمد شرکت را فروش صادراتی تشکیل داده و این روند همواره کاهشی بوده، بهطوری که در سال 1397، 57درصد درآمد شرکت را فروش صادراتی تشکیل داده؛ اما این نسبت در دوره 9ماهه 1400 به 2درصد کاهش یافته است. با این تفاسیر میتوان گفت شرکت تمامی محصولات خود را در بازار داخل به فروش میرساند. با بررسی مواد مصرفی درمییابیم که 10نوع ماده اصلی از جمله سیلیکات زیرکونیوم5، اکسید روی، اسید بوریک، نیترات پتاسیم، فلدسپار پتاسیک، کائولن و کربناتسدیم که عمدتا مربوط به سیلیس است، مورد استفاده قرار میگیرد. در این میان بررسی مواد مصرفی حاکی از آن است که عمده آن از بازار داخل تامین میشود و بخشی از آن نیز از کشور ترکیه تهیه میشود. بر این اساس میتوان گفت ریسک عدمتامین مواد مصرفی در «شلعاب» که در حدود 70درصد بهای تمامشده را شامل میشود نسبتا پایین است. بررسی آمار تولید، فروش و سودآوری «شلعاب» میتواند نقشهای از عملکرد آن در گذشته به تحلیلگران ارائه دهد. بر این اساس در بخش تولیدات بررسی آمارها نشان میدهد که در چهارسال اخیر بهطور میانگین 35درصد به تولیدات افزوده شده و این روند در سال 1401 نیز ادامه داشته بهطوری که «شلعاب» موفق به افزایش 29درصدی تولیدات خود نسبت به دوره مشابه قبل شده است. یکی دیگر از آمارهای مهم شرکت لعاب ایران، مبلغ فروش است. بررسیها نشان میدهد که «شلعاب» در سهسال گذشته در مبلغ فروش رشد خوبی را به ثبت رسانده و بهطور میانگین 61درصد به این مبلغ افزوده شده است. برهمین اساس در 9ماه 1401 شرکت مذکور موفق شده است نسبت به دوره مشابه سال قبل 131درصد به مبلغ فروش خود بیفزاید. با توجه به روند افزایشی میزان تولید و رشد نرخ فروش محصولات میتوان افزایش درآمد اخیر شرکت را مربوط به این دو عامل در نظر گرفت. آخرین موردی که باید در «شلعاب» به بررسی روند آن بپردازیم، حاشیه سودهای ناخالص، عملیاتی و خالص است. بر همین اساس در چهارسال اخیر میانگین حاشیه سودهای شرکت مذکور بهترتیب برابر با 18درصد، 6درصد و 2درصد بوده، این در حالی است که در 9ماه 1401 حاشیه سودهای ناخالص، عملیاتی و خالص به 17درصد، 7درصد و 5درصد رسیده است. با بررسی روند حاشیه سود شرکت میتوان نتیجه گرفت که روند حاشیه سود روند خنثی داشته و شرکت توانسته است با کنترل هزینههایش سودآوری خود را حفظ کند. با این حال در خصوص سود خالص، شرکت توانسته است با مدیریت صحیح سرمایهگذاری خود در کنار کنترل هزینههای مالی روند افزایشی ایجاد کند. در مجموع این امر مزیت نسبی برای «شلعاب» محسوب میشود که توانسته است با وجود افزایش هزینهها، سودآوری خود را حفظ کند؛ اما انتظار میرود شرکت با برنامه مدون در خصوص رشد سودآوری بتواند حاشیه سود خود را افزایش دهد.

نسبت سهامداران شرکت

سهامدار عمده حقوقی شرکت لعاب ایران شرکت سرمایهگذاری صدرتامین با 43درصد سهام است. بر این اساس سهامدار اصلی گروه شرکت سرمایهگذاری تامین اجتماعی است. در این میان در ترکیب سهامداران شرکت سهشخص حقیقی قرار دارد که در مجموع مالکیت 4درصد «شلعاب» را در اختیار دارند. با این تفاسیر شناوری آن در حدود 57درصد است.

ریسکها و فرصتهای شرکت

با تامل در گزارش تفسیری 9ماهه شرکت لعاب ایران، درمییابیم که از نگاه خود شرکت چه ریسکهایی میتواند مانع سودآوری آن شود و در کنار آن راهکار پیشنهادی برای کاهش تاثیر آن ریسک ارائه میشود. اولین مورد، ریسک عملیاتی، شامل عدمدریافت بهموقع مواداولیه است که راهکار پیشنهادی برای کاهش آن تامین نقدینگی بهموقع و اعلام برنامه دوماهه یا سهماهه و امکان گشایش اعتبار اسنادی است.

دومین ریسک عملیاتی فرسودگی تجهیزات است که شرکت میتواند با طرح توسعه در زمینه بهروزرسانی تکنولوژی تجهیزات این ریسک را به حداقل برساند.

در این میان نوسان کیفیت مواداولیه نیز میتواند بهعنوان یک ریسک در نظر گرفته شود که شرکت با سنجش کیفیت دورهای تامینکنندگان و پایش مواداولیه این ریسک را نیز میتواند کاهش دهد. آخرین ریسک عملیاتی شرکت تولید محصول غیرمنطبق است که با تشکیل کمیته بحران و تعریف پروژه و پیگیری مشکلات و ریشهیابی و رفع مشکل و مستند کردن اطلاعات توسط مسوول واحد و با بهروزآوری طرح کنترل فرآیند این ریسک نیز میتواند به حداقل برسد.

دیگر ریسک ذکرشده توسط «شلعاب» ریسک بازار است که شامل کاهش تقاضاست. برای این ریسک شرکت میتواند با برنامهریزی و مکاتبه با شرکتهای خارجی برای صادرات و بهبود استاندارد جهانی از ریسک کاهش تقاضای محصولات خود بکاهد. دیگر ریسک بازار بالا بودن قیمت تمامشده است که این ریسک نیز با مدیریت هزینهها و اصلاح ساختار مالی میتواند کاهش یابد. در این میان ناقص بودن سبد محصولات و نداشتن محصولات خاص نیز میتواند بهعنوان یک ریسک بازاری تلقی شود؛ چرا که شرکت در دورههای اخیر تنوع محصولات خود را کاهش داده و تنها یک نوع محصول در سبد خود دارد که این امر همواره ریسک کاهش تقاضا برای لعاب را به همراه دارد؛ در اینصورت شرکت محصول دومی ندارد که بتواند زیان ناشی از افت تقاضای محصول اصلی خود را جبران کند. با این حال «شلعاب» میتواند با کامل کردن سبد محصولات و ملحقشدن به شرکتهای خارجی و داخلی (تحت لیسانس) این ریسک را نیز تا حدی کاهش دهد. ریسک دیگر شرکت که از اهمیت زیادی برخوردار است ریسک نقدینگی است. شرکت میتواند از طریق تعامل با تامینکنندگان و افزایش دوره بازپرداخت به آنها و همچنین وصول بهموقع مطالبات این ریسک را به حداقل برساند.

تحلیل سود سال آینده

بهمنظور تخمین سهم سود سال 1402 «شلعاب» ابتدا باید مفروضات و متغیرهای موثر بر سودآوری شرکت را مشخص کرد. مهمترین متغیر اثرگذار بر سودآوری این شرکت نرخ محصول تولیدی آن است. محصول اصلی شرکت لعاب ایران، لعاب کاشی و سرامیک است که نرخ آن براساس رشد 27درصد نسبت به آخرین گزارش فعالیت ماهانه (دیماه) برای فروش داخلی 32میلیون و 990هزار تومان و برای فروش صادراتی 25میلیون و 111هزار تومان در نظر گرفته شده است. از طرفی نرخهای مهم دیگر عبارتند از افزایش مواداولیه، حقوق، تورم و حملونقل که بهترتیب 40درصد، 60درصد، 45درصد و 40درصد درنظر گرفته شدهاند. همچنین همانطور که در بخش تولیدات اشاره شد شرکت همواره با رشد میزان تولید همراه بوده، بهگونهای که بهطور میانگین سالانه با 35درصد افزایش تولید همراه بوده است. بر این اساس رشد میزان تولید در سال 1402 بهمیزان 30درصد در نظر گرفته شده است. با فرض این متغیرها فروش شرکت لعاب ایران در سال 1402 برابر با 438میلیارد تومان خواهد شد. از این میزان فروش 72میلیارد تومان سود ناخالص، 40میلیارد تومان سود عملیاتی و 30میلیارد تومان سود خالص برآورد میشود. این در حالی است که در 9ماهه 1401 «شلعاب» توانسته است بهمیزان 188میلیارد و 48میلیون تومان فروش به ثبت برساند. با این مفروضات سود خالص بهازای هر سهم شرکت لعاب ایران برای سال 1402 برابر با 48تومان پیشبینی میشود. همانطور که در بخش مبلغ فروش به بررسی روند سالانه پرداخته شد، «شلعاب» در 9ماهه 1401 موفق به افزایش درآمد فروش خود بهمیزان 131درصد شده است. بر همین اساس پیشبینی میشود که برای سال 1402 رشد 83درصدی نسبت به سال 1401 به وقوع بپیوندد. با توجه به آخرین قیمت هر سهم «شلعاب» که برابر با 718تومان بوده است، نسبت قیمت به سود هر سهم شرکت برای سال 1402 برابر با 14 میشود.