شرکتهای فعال در حوزه راهآهن از جنبههای مختلف مورد ارزیابی قرار گرفتند

نبود ریسک استهلاک در حملونقل ریلی

در این بین، ایران با دارا بودن 11هزار کیلومتر راهآهن که در بازه 100ساله ساخته شده، دارای موقعیت جغرافیایی بینظیری است؛ بهطوری که بهترین راه ارتباطی به خاور دور بهشمار میآید. بخش حملونقل ریلی تنها 2درصد مصرف گازوئیل کشور را به خود اختصاص داده و همواره بهعنوان صنعت دوستدار محیطزیست شناخته شده است. از جمله مزیتهای صنعت حملونقل ریلی میتوان به معافیت مالیاتی 10ساله آن اشاره کرد. یکی دیگر از مزیتهای اصلی این صنعت، استهلاک صفر داراییهاست. از آنجا که عمدتا واگنهای مصرفی در قطارهای حملونقل ریلی در کشورهای پیشرفته بیش از 50سال مورد استفاده قرار میگیرند، حتی اگر بهطور کامل مستهلک شوند، با توجه به اینکه عمده آنها از آهن ساخته شدهاند، معادل ارزش آهن بهکاررفته در آنها ارزشافزوده دارند که این نشاندهنده ارزش ذاتی واگنهای حملونقل ریلی و ریسک صفر استهلاک در آنهاست. در این گزارش ضمن معرفی هلدینگهای بزرگ و مزیتهای ذاتی صنعت ریلی، شرکتهای بورسی آن معرفی شده است و این شرکتها براساس درآمد اردیبهشت، میزان جریان نقد و حاشیه سود مورد مقایسه قرار گرفتهاند.

پنج شرکت بورسی هلدینگ فدک

قدیمیترین شرکت حملونقل ریلی ایران شرکت رجاست که بیش از 20سال است در زمینه توسعه و بهبود وضعیت ناوگان ریلی کشور فعالیت میکند و بیشترین تعداد واگن در این صنعت را نیز در اختیار دارد که هنوز در بازار سرمایه سهام آن عرضه نشده است. پس از آن، هلدینگ ارزشآفرینان فدک بزرگترین شرکت حملونقلی کشور محسوب میشود که شرکتهای ریلپرداز سیر (حریل)، نوآفرین (حآفرین)، دناآفرین فدک (گدنا)، ریل گردش ایرانیان (حگردش) و دلیجان طلایی شکوه پارس (حشکوه) از زیرمجموعههای این هلدینگ بزرگ ریلی کشور محسوب میشوند.

بررسیها نشان میدهد که عمده شرکتهای حملونقلی کشور با هدف رفع چالش حمل محصولات شرکتهای بزرگ ایجاد شده و گسترش یافتند. از جمله میتوان به «حگهر»، «توریل»، «حریل» و «حپارسا» اشاره کرد که عمده درآمدشان از محل حمل مرسولات شرکتهای «کگل»، فولاد مبارکه، فولاد خوزستان و شرکت پخش حاصل میشود. این امر میتواند هم مزیتی برای تداوم درآمد این شرکتها محسوب شود و هم ریسکی برای تکمنبع درآمدی آنها باشد که با کوچکترین تغییری در شرکت مادر درآمد آنها با مشکل مواجه میشود.

9ضلع بورسی 21هزار میلیاردی

در بازار سرمایه مجموعا سهام 9شرکت حملونقل ریلی معامله میشود که ارزشی بالغ بر 21هزار میلیارد تومان از بازار سرمایه را تشکیل میدهند. بزرگترین شرکت در این صنعت «حگهر» با ارزش بازاری بالغ بر 6هزار و 331میلیارد تومان و کوچکترین شرکت نیز شرکت «حگردش» با ارزشی در حدود 662میلیارد تومان است. اولین معیار منتخب برای ارزشگذاری صنعت حملونقل ریلی، نسبت قیمت به سود هر سهم است. هرچه این نسبت در یک شرکت کمتر باشد، نشاندهنده ارزندگی بیشتر قیمت آن است.

کمترین میزان نسبت مذکور هم مربوط به شرکت «حسیر» است که در حال حاضر نسبت قیمت به سود 3/ 4واحدی را به ثبت رسانده و بیشترین میزان را نیز شرکت «حشکوه» با ثبت نسبت 45واحدی دارد. در این میان، میانگین بازدهی 9نماد صنعت حملونقل ریلی طی 30روز اخیر منفی 12درصد است که بهجز «حشکوه» تمامی شرکتهای این صنعت بازدهی منفی را طی مدت مذکور نصیب سهامداران خود کردهاند. با این حال شرکت «حگهر» طی این مدت با زیان 3درصدی کمترین افت را تجربه کرده است. شرکت «حآسا» هم با افت بیش از 31درصدی بیشترین زیان را به سرمایهگذاران خود وارد آورده است.

مزیتهای ذاتی صنعت حملونقل ریلی

یکی از ویژگیهای مثبت صنعت حملونقل ریلی کشور، داراییمحور بودن آن است. داراییمحور بودن این صنعت علاوه بر اینکه حاشیه ایمنی برای شرکتهای موجود در آن ایجاد میکند، بهدلیل عواملی همچون بادوام بودن، ارزش ذاتی واگن و کالای سرمایهای بودن، جذابیتهای بیشتری به این صنعت میبخشد. عمر مفید ناوگان ریلی که شامل واگن باری و مسافری است، بسیار بالاست؛ بهگونهای که استفاده از واگنهای با عمر بالای 50سال در کشورهای پیشرفته رایج است که این امر عامل بادوام بودن داراییهای این صنعت بوده است.

از طرفی بهدلیل اینکه بخش عمده قیمت یکواگن به ارزش آهنآلات بهکاررفته در آن است، بنابراین یکواگن بهفرض اینکه بهطور کامل مستهلک شود، معادل ارزش آهن بهکاررفته در آن ارزش دارد که موجب میشود واگنهای حملونقل ریلی همواره از ارزش ذاتی برخوردار باشند. از طرفی ناوگان ریلی مانند سایر کالاهای سرمایهای (حتی شدیدتر از زمین و مسکن) به اندازه تورم و در برخی دورهها بیش از تورم و در سالهایی که جهش نرخ ارز وجود داشته به اندازه میزان جهش ارزی، افزایش قیمت داشتهاند. از آنجا که واگن عمدتا براساس بازارهای جهانی قیمتگذاری میشود، بنابراین قیمت آن به تغییرات نرخ ارز نیز واکنش نشان میدهد. این عامل نیز موجب میشود که واگنهای ریلی همواره کالای سرمایهای برای شرکتهای حملونقل ریلی محسوب شوند.

سهم 57درصدی رجا از واگنهای حملونقل

در حال حاضر مجموع واگنهای حملونقل ریلی کشور 2هزار و 153دستگاه انواع واگن، اعم از واگنهای خواب (کوپهای)، اتوبوسی، خودکشش و خدماتی است. شرکت رجا 57درصد از واگنهای کل صنعت حملونقل ریلی و براساس اطلاعات غیررسمی، 80درصد جابهجایی مسافر کل کشور را در اختیار دارد. این در حالی است که فدک، جوپار و بنریل در رتبههای بعدی قرار گرفتهاند و بهترتیب 10، 7 و 6درصد واگنهای ناوگان حملونقل کشور را در اختیار دارند. کوچکترین عضو شبکه ریلی کشور شرکت ریل سیر کوثر است که دارای تنها 57واگن قطار است. براساس سند چشمانداز 20ساله کشور، در افق 1404 باید جمع ناوگان مسافر در کشور به بیش از 35درصد افزایش یابد. دستیابی به اهداف سند چشمانداز بالادستی نیازمند اضافه کردن حداقل 4هزار دستگاه واگن مسافری جدید به شبکه ریلی است.

درآمد 43درصدی از خدمات کشش

جمع ارزشافزوده و درآمد حمل در صنعت ریلی کشور، به سهبخش اصلی تقسیم میشود که شامل درآمد خدمات کشش، خدمات دسترسی و خدمات حمل واگنی است. در سهسال اخیر بهطور میانگین 43درصد درآمد شرکتهای ریلی از محل تعرفه لکوموتیو (خدمات کشش)، 37درصد از محل بهرهبرداری از شبکه ریلی (دسترسی) و حدود 20درصد از تعرفه واگن بوده است. در سال 1399 بهدلیل همهگیری ویروس کرونا و محدودیتهای ناشی از آن، حجم جابهجایی و تعداد مسافر افت قابلتوجهی پیدا کرد. اما در سال 1400 با رفع برخی از محدودیتهای کرونایی، وضعیت حملونقل مسافری بهبود یافت؛ بهطوری که در این سال جهش درآمدی 109درصدی رقم خورد. بررسی درآمد ارائه خدمات در شرکتهای فعال این حوزه نشان میدهد که طی دهه اخیر بهطور میانگین هر سال رشد 69درصدی درآمد آنها ثبت شده است.

در این بین بیشترین افزایش طی سال 1394 بهثبت رسیده که رشد 195درصدی درآمد رقم خورده است. کمترین میزان رشد هم مربوط به سال 1393 است که طی آن درآمد کلی صنعت تنها 29درصد رشد را تجربه کرده است. در این میان بررسی درآمد فصل بهار 1402 شرکتهای حملونقل ریلی نشان میدهد که از مجموع 2هزار و 311میلیارد تومان درآمد کل این صنعت، شرکت «حگهر» با 38درصد بیشترین سهم از درآمد کل را به خود اختصاص داده است.

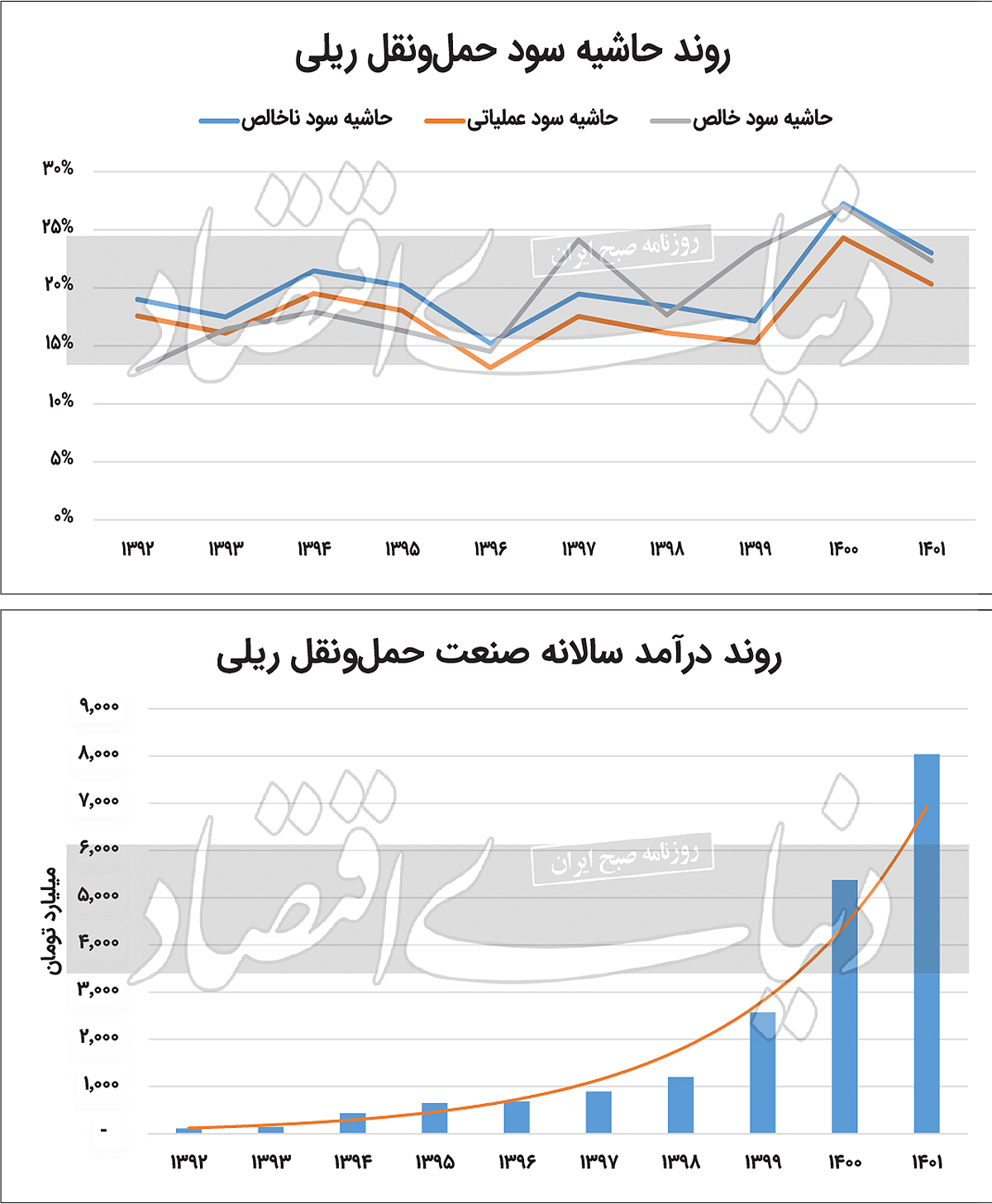

ارزیابی روند سودآوری در صنعت ریلی

یکی از المانهای ارزیابی میزان سودآوری یکصنعت، حاشیه سودهای آن است. بر این اساس میانگین سودآوری 10ساله صنعت حملونقل ریلی نشان میدهد که حاشیه سودهای ناخالص، عملیاتی و خالص در این بازه زمانی بهترتیب 20، 5/ 17 و 19درصد بوده است. در این میان بررسی روند حاشیه سودهای مذکور نشان میدهد که عمدتا روند ثابتی را تجربه کردهاند، بهطوری که در برخی سالها افزایش یافته و در سال بعد کاهش نسبی پیدا کردهاند. طی 12ماه 1401 حاشیه سودهای ناخالص، عملیاتی و خالص شرکتهای حملونقل ریلی بهترتیب 23، 20 و 22درصد به ثبت رسیده است که نسبت به میانگین عدد بالاتری محسوب میشود. این در حالی است که اعداد مذکور در مقایسه با سال 1400 که شرکتهای فعال صنعت حاشیه سود ناخالص و خالص 27درصدی را تجربه کردهاند، عدد کمتری محسوب میشود.

عمده دلیل سودآوری بالای این صنعت در 1400 به رفع محدودیتهای کرونایی بازمیگردد. طی فصل بهار 1402 نیز حاشیه سودهای ناخالص، عملیاتی و خالص بهترتیب 21، 19 و 22درصد به ثبت رسیده است که نشان میدهد شرکتهای این صنعت طی اولین فصل سالجاری نیز توانستهاند آهنگ سودآوری خود را حفظ کنند.

جهش درآمدی «حسیر» در فصل سفر

بررسی منابع درآمدی شرکتهای حملونقل ریلی نشان میدهد که عمده درآمد آنها از قراردادهای حمل با شرکتهای تولیدی است. عمده قراردادهای فیمابین شرکتهای حملونقل ریلی با طرف حسابهای عمده یکساله بسته میشود. بررسی درآمد شرکتهای حملونقل ریلی طی فصل بهار در مقایسه با میانگین درآمد ماهانه آنها در سال 1401 نشان میدهد که در شرکت «حسیر» طی فصل مذکور افزایش درآمد بیش از 90درصدی رقم خورده است. بررسی قراردادهای خدماتی این شرکت نشان میدهد که همواره 100درصد درآمد آن از محل جابهجایی مسافر رقم خورده که با توجه به گسترش سفرهای سیاحتی طی فصل بهار جهش درآمدی خیرهکننده در این شرکت به ثبت رسیده است. در این بین درآمد شرکت «حپارسا» طی اولین فصل از سال 1402 با افزایش 11درصدی همراه بوده که نسبت به شرکتهای حملونقل ریلی دیگر کمترین میزان افزایش را تجربه کرده است. از آنجا که حدود 70درصد درآمد «حپارسا» از محل حملونقل محصولات شرکت پخش است، بررسیها نشان میدهد که طی فصل ابتدایی سال با توجه به افت بیماریهای واگیردار، نیاز عموم مردم به دارو افت پیدا میکند که این امر موجب تقاضای کمتر داروخانهها از شرکتهای حمل دارو شده و همه این عوامل کاهش نرخ خدمات ارائهشده توسط «حپارسا» را رقم زده است.

وصول مطالبات بیش از 120روز

میزان گردش جریان نقد در هر شرکت تولیدی و خدماتی از اهمیت زیادی برخوردار است، بهطوری که میتواند تعیینکننده بقای آن کسبوکار باشد. در شرکتهای حملونقل ریلی برخلاف بسیاری از شرکتهای تولیدی، وضعیت نقدینگی بسیار مطلوب است. بررسی جریان نقد این صنعت نشان میدهد که در فصل بهار 1402 بهطور میانگین 14درصد درآمد حاصل از خدمات حملونقلی تحت عنوان نقدینگی در آنها ذخیره میشود. در این بین بیشترین میزان ذخیره نقدینگی را شرکت «حشکوه» داشته که بیش از 100درصد نقدینگی خود را طی فصل بهار ذخیره کرده است.

دومین معیار سنجش میزان گردش نقدینگی که میتوان عنوان کرد، دوره وصول مطالبات است که نشاندهنده میزان تاخیر یا تعجیل در وصول مطالبات است. عمده شرکتهای حملونقلی وصول مطالبات خود را با تاخیر انجام میدهند و در 10فصل اخیر مطالبات این شرکتها بیش از 128روز به طول انجامیده است. در این بین کمترین میزان برای «حافرین» با دوره 63روزه و بیشترین میزان مربوط به «حسیر» با ثبت وصول 438روزه مطالبات است.