کارنامه ۱۰ساله صنعت کانیهای فلزی بررسی شد

افزایش حاشیه سود سنگآهنیها

با این حال، استخراج مواد مختلف معدنی، از سابقهای طولانی برخوردار است. در ایران نیز بهواسطه موقعیت جغرافیایی، ذخایر عظیمی از مواد و منابع معدنی وجود دارد. از منظر منابع معدنی، ایران در قیاس با میانگین جهانی کشوری غنی به حساب میآید. اما در دهههای اخیر، به دلیل مشکلات زیادی که وجود داشته، استخراج معادن آنطور که باید و شاید، توسعهنیافته است. این در حالی است که بخش بزرگی از معادن موجود در ایران را کانیهای فلزی مانند سنگآهن، روی و منگنز تشکیل دادهاند. از دهههای گذشته، با توجه به تقاضای زیاد این نوع محصولات، سرمایهگذاریهای مختلفی در خصوص بهرهبرداری و استخراج ذخایر آنها انجام شده است. به این سبب در ایران شرکتهای زیادی به وجود آمدهاند و با پذیرش این شرکتها در بازار سرمایه، گروه استخراج کانیهای فلزی تشکیل شده است.

تاریخچه کشف و بهرهبرداری از معادن فلزی را به طور دقیق نمیتوان تخمین زد. هنگامی که مهندسان معادن در 150سال گذشته، تودههای عظیم کانیهای فلزی را کشف کردند، در بسیاری از مناطق، آثار مختلف بهرهبرداری از این معادن توسط مردمان گذشته نیز مشاهده شد. اما آنچه امروز بهعنوان صنعت استخراج و بهرهبرداری به شکل نوین و مدرن شناخته میشود، در واقع محصول یکقرن گذشته بوده است. بر این اساس، کانیهای فلزی بهوسیله پیمانکاران و مهندسان خارجی به بهرهبرداری رسیدهاند. پس از آن نیز، کشف معادن مختلف سنگآهن، روی، مس و منگنز در مناطق مختلف ایران، مطرح شد. از اینرو دولتهای مختلف، متوجه پتانسیل بالای این حوزه برای سرمایهگذاری هستند، بنابراین اغلب معادن کشفشده، به مالکیت دولت درآمدهاند.

از طرف دیگر، چشمانداز تولید محصولات فولادی در ایران که سبب احداث کارخانههای تولید فولاد شده، اهمیت سرمایهگذاری و بهرهبرداری از این معادن را بیش از پیش نمایان کرده است. بعد از کشف معادن متعدد در مناطقی مانند کرمان و یزد، شرکتهای گوناگونی برای ساماندهی این معادن تاسیس شدند. کشف منابع طبیعی بزرگ در معادنی همچون چادرملو، گلگهر و سایر معادن و انجام سرمایهگذاری در آنها، حوزه استخراج و بهرهبرداری را بهعنوان بخشی مهم برای کسب درآمدهای غیرنفتی معرفی کرد. از طرف دیگر، بازار سرمایه به بستر مناسبی برای تامین مالی شرکتها تبدیل شد و همین موضوع دولت را به سمت عرضه این شرکتها در بازار سرمایه هدایت کرد. بنابراین گروه استخراج کانیهای فلزی در این بازار تشکیل شد که بهطور نسبی در سالهای اخیر پیشرفتهای زیادی داشته است.

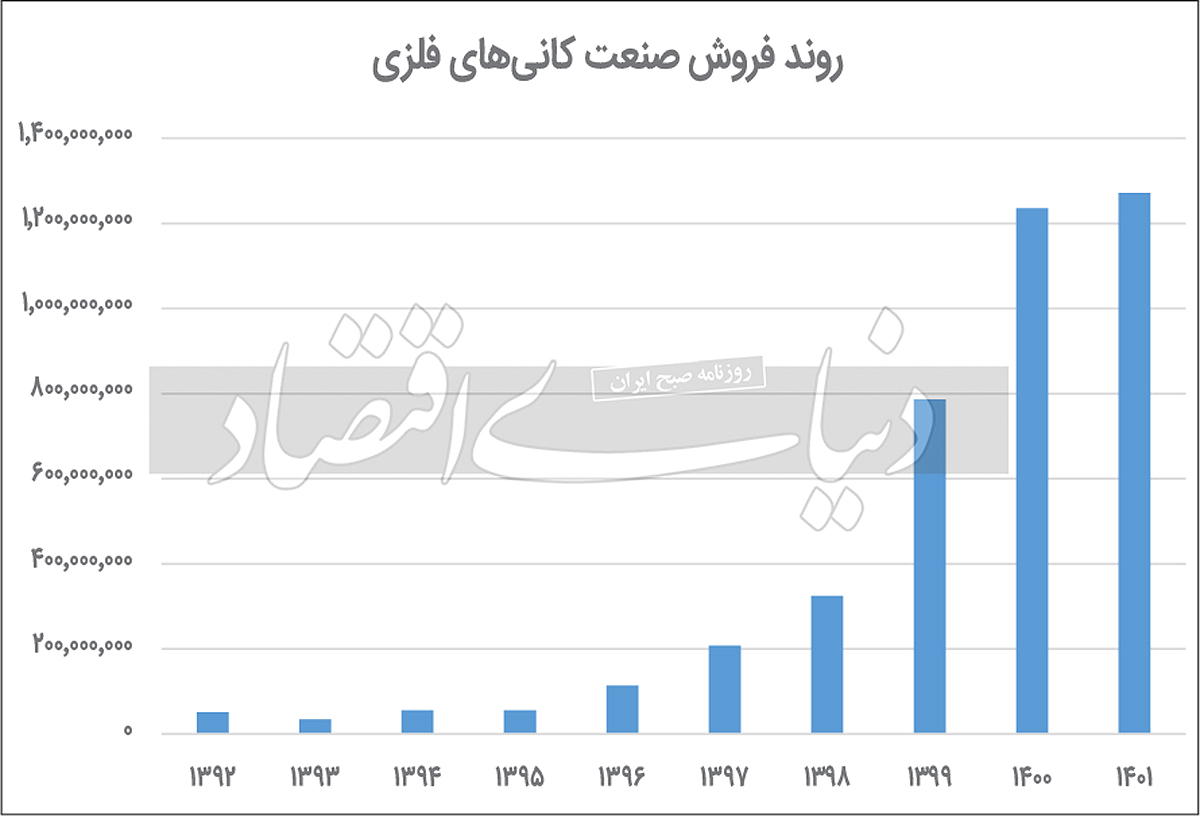

به این ترتیب، بازارهای مالی نیز تحتتاثیر این پیشرفت قرار گرفتهاند و گسترش و توسعه مالی در آنها غیرقابل اغماض است. بخش صنعت کانیهای فلزی در بورس ایران، از لحاظ درآمدی عملکرد چشمگیری داشته است. واضح است که رشد قیمتها و تورم شدید، موجب شده است تا فروش و درآمد اسمی شرکتها و صنایع، از حد واقعی خود بالاتر باشد. با وجود این، صنعت کانیهای فلزی در بازه 10ساله، همچنان رشد درآمدی زیادی را ثبت کرده و از سال 1392 تا 1401، میانگین رشد فروش این صنعت 53درصد بوده است. با وجود اینکه شروع خوبی در ابتدای دوره مشاهده نشد، در ادامه، اوضاع متفاوتی از منظر فروش برای کانیهای فلزی به ثبت رسید. از اینرو در سال 1393 نسبت به سال پیش از آن (1392)، فروش این صنعت به میزان 33درصد کاهش یافت؛ اما بهیکباره از سال 1394، رشد درآمدی 60درصدی آن مشاهده شد که این مساله جبرانکننده عملکرد نامطلوب سال 1393 بود.

این در حالی است که در سال 1395 رشد بسیار اندک و ناچیزی رویت شد که با توجه به وجود تورم، خبر خوبی برای صنعت مذکور نبود. این روند همچنان در سال بعد تغییر کرد و رشد فروش در سال 1396 به میزان 106درصد گزارش شد و مجددا میزان فروش، رکود سال گذشته را جبران کرد. از این جهت میتوان گفت که از سال 1392 تا 1396، رشد فروش نوسان زیادی داشت. اما بهرغم فراز و فرودهای درآمدی، رشد درآمد تا سال 1400 قابلتوجه و مثبت بود و در سالهای 1397 و 1398 به ترتیب افزایش درآمد 82درصدی و 56درصدی محقق شد. در انتهای سال 1399 نیز رشد درآمدی قابلتوجه 142درصدی مشاهده شد که نشاندهنده پیشرفت درآمد و فروش این صنعت بود. البته در بازه مذکور، نباید اثر تورم را فراموش کرد. در هر صورت، طی دو سال بعد از 1399 روند متفاوتی مشاهده شد و شاخص رشد فروش در صنعت کانیهای فلزی طی سال 1400 به رقم 57درصد رسید. این در حالی است که در سال 1401 رشد شاخص مذکور به 3درصد رسید و افت شدیدی را تجربه کرد.

روند سودآوری کانیهای فلزی

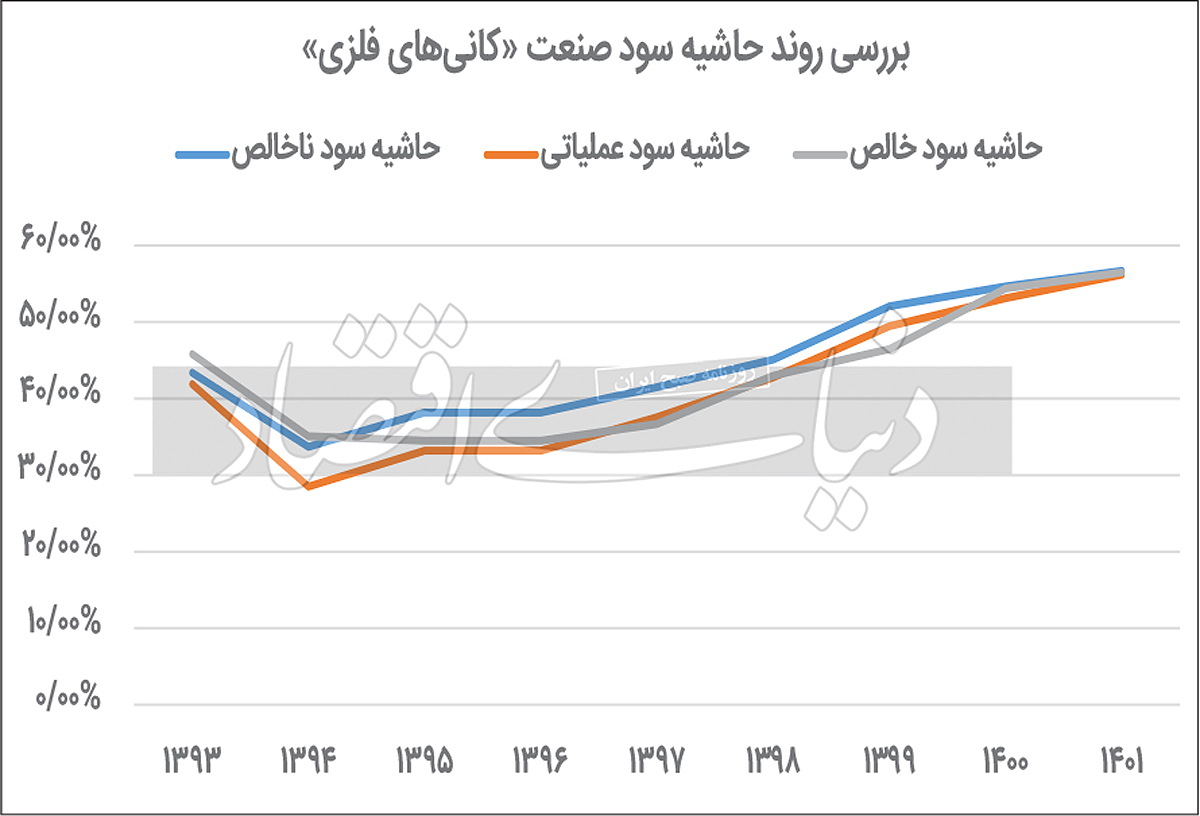

بدون اغراق سودآوری صنعت کانیهای فلزی در ایران از اوضاع مناسبی برخوردار است. البته از نظر کارشناسان بازار سرمایه، باید مولفههایی بهجز سودآوری نیز برای ارزیابی وضعیت صنعت سنجیده شود و میزان حاشیههای سود، وضعیت هر صنعت را نشان میدهد. در این راستا، آمار و ارقام موجود نشاندهنده شرایط نسبتا مطلوب کانیهای فلزی است. با مشاهده محاسبات صورتگرفته، میانگین حاشیه سود ناخالص برای این صنعت در 10سال منتهی به 1401، به میزان 45درصد بوده است. البته حاشیه سود ناخالص در پنجسال دوم دوره 10ساله، نسبت به پنجسال اول افزایش زیادی داشته؛ بهطوری که میانگین حاشیه سود ناخالص در پنجسال اول دوره، به میزان 39درصد بوده و همین شاخص برای پنجسال دوم دوره، 51درصد محاسبه شده است.

حاشیه سود عملیاتی نیز وضعیت خوبی را به نمایش گذاشته؛ بهطوری که در دوره 10ساله مذکور، یعنی از سال 1392 تا 1401، میانگین حاشیه سود عملیاتی در پنجسال اول دوره، 88/ 34درصد گزارش شده و در پنجسال دوم، به 49درصد افزایش یافته است. بنابراین روی هم رفته میانگین 10ساله حاشیه سود عملیاتی صنعت کانیهای فلزی به رقم 42درصد رسیده است. روند حاشیه سود خالص هم تا حدی مشابه حاشیه سود عملیاتی است. به این ترتیب که میانگین سود خالص نیز برای بازه زمانی یادشده، به میزان 43درصد و رقم قابلتوجهی بوده است. از این مهمتر، روند رو به رشد و شیب فزاینده صعود در سودآوری صنعت کانیهای فلزی، نکته اثرگذاری بر ارزیابیها و تحلیل بورسی خواهد بود.

هر یک از شرکتهای فعال بورسی در حوزه صنعت کانیهای فلزی به لحاظ تولید، شرایط متفاوتی داشتهاند. از این منظر، روند تولید در مدت زمان 10ساله بررسی شده است. از طریق واکاوی دادهها و آمارهای موجود، شرکت «کاما» طی 10سال بیشترین میانگین رشد تولید را داشته و میانگین تولید این شرکت از 1392 تا 1401 به میزان 98/ 26درصد بوده است. کمترین میانگین رشد تولید در بازه زمانی مذکور هم مربوط به نماد «کدما» به میزان منفی 64/ 8درصد بوده است. البته روند تولید، همهچیز را در مورد یک سهم بازگو نمیکند، اما به لحاظ بنیادین پارامتر مهم اقتصادی است.

روند 10ساله فروش در کانیهای فلزی

در هر بنگاه اقتصادی، نرخ فروش از اهمیت ویژهای برخوردار است؛ چرا که همیشه وضعیت اقتصادی یک شرکت، در قیمت محصولات آن آشکار خواهد شد. از این بابت بررسی پرفروشترین محصول هر یک از شرکتهای فعال بورسی این صنعت، خالی از لطف نیست. بهطور مثال، اختلاف نرخ فروش محصول کنسانتره سرب برای نماد «کدما» از انتهای سال 1401 تا آخر تیر 1402، به میزان 53درصد محاسبه شده است. در واقع، با وجود اینکه تولید «کدما» در بازه 10ساله روند کاهشی داشته، پرفروشترین محصول این نماد در همین بازه زمانی، با افزایش قیمت مواجه بوده است. این میزان از افزایش نرخ فروش، در میان همه شرکتهای فعال در صنعت کانیهای فلزی بیشترین رقم به شمار میآید. از سوی دیگر نرخ فروش محصول کربنات روی متعلق به نماد «کاما» از انتهای سال 1401 تا آخر مرداد 1402، به میزان 17درصد کاهش نرخ فروش داشته است. قیمت محصول کلوخه کرومیت هم در بازه یادشده به میزان 15درصد کاهش یافته است.

به این ترتیب تغییرات عجیبی در نرخ فروش این صنعت به چشم میخورد. علاوه بر ارقام ذکرشده برای برداشت کانسنگ طلا با عیار 3759/ 0گرم بر تن، در بازه انتهای سال 1401 تا آخر تیرماه 1402 به میزان 6درصد افت کرده است. با توجه به افزایش سطح عمومی قیمتها در بازار و تورم موجود، این کاهش قیمتها کمی عجیب به نظر میرسد. اما به دلیل تغییرات جهانی در قیمت کامودیتیها و دستوری نبودن قیمت برخی از اقلام محصولات مربوط به کانیهای فلزی این نوسانات قیمتی تا حدی توجیهپذیر خواهد بود. در سوی دیگر ماجرا، نرخ فروش محصول گندله برای نماد «کگل» از آخر سال 1401 تا آخر تیرماه 1402 به میزان 51درصد رشد داشته است.

خبر خوش در P/ E

نسبت قیمت به سود محققشده، شاخص مهمی برای ارزیابی عملکرد هر شرکتی در بورس است و این شاخص یکی از معیارهای امکان سوددهی هر سهم در آینده است. بر همین اساس، پایین بودن نسبت قیمت به سود محققشده که با رابطه P/ E نشان داده میشود، تا حدی خبر مثبتی برای آن سهم است. در این مورد، شاخص P/ E برای صنعت کانیهای فلزی وضعیت متنوعی دارد و اختلاف فاحشی میان سهمهای موجود در این صنعت به چشم میخورد. در همین راستا، کمترین شاخص P/ E برای سهم «کچاد» با رقم 44/ 7واحد است. این در حالی است که بیشترین میزان شاخص مذکور در این صنعت، مربوط به نماد «کدما» با رقم 85/ 218واحد است. از این منظر، اختلاف زیاد و قابلتوجهی میان آنها مشاهده میشود. اما این قضیه در مورد سایر سهام کانیهای فلزی صادق نیست. به عبارت دیگر در صنعت مذکور، نسبت قیمت به سود محققشده برای شرکتهای بورسی اختلاف زیادی با یکدیگر نداشتند. بهجز سه سهم «تجلی»، «اپال» و «تکنار» که شاخص P/ E آنها به ترتیب 96/ 20، 23/ 21 و 49/ 42واحد گزارش شد، این شاخص برای سایر سهام صنعت نزدیک به میانگین صنعت بوده است.