بررسی صنعتی که خیال سبدهای بورسی را راحت کرده است

کانی غیرفلزی ؛ کمریسکترین صنعت سال

کارنامه سبز این صنعت، بیشتر تحتتاثیر افزایش حقیقی مقدار تولید و فروش بوده است. بررسی گزارشهای صنعت کانیهای غیرفلزی نشان میدهد که سطوح درآمدی آن بسیار بالاتر از سالهای قبل است و این صنعت بهخوبی رکوردهای فروش را طی سال اخیر شکسته است. نسبت قیمت به سود نیز در این صنعت بالاتر از کل بازار است؛ چرا که بازار نسبت به این صنعت احساس امنیت بیشتری میکند و نرخ رشد سودآوری و چشمانداز آن نیز به طرز شگفتآوری بالاست. با این شرایط، میتوان در میان نمادهای این صنعت، گزینههای مناسب و کمریسکی را یافت.

آبانماه درخشان غیرفلزیها

بررسی سطح تولید صنعت کانیهای غیرفلزی در هشتماه اخیر نشان میدهد که نمادهای «کهمدا» و «کخاک» در مدت اخیر رشد تولید بیش از 40درصدی را تجربه کردهاند. به نظر میرسد احیای برخی از خطوط تولید و راهاندازی تولید محصولات جدید سبب بهبود تولید در این شرکتها شده است. آرامش ارزی طی سالجاری هم موجب رشد سودآوری بسیاری از صنایع کوچک شده است که این صنعت نیز از آنها مستثنی نیست و علاوه بر نزدیک شدن نرخ رشد فروش آنها به تورم، رشد حقیقی فروش نیز شرایطی بهتر را برای آنان فراهم کرده است. در میان 14نماد فعال صنعت کانیهای غیرفلزی که سهام آنها در تابلوهای اصلی بورس و فرابورس معامله میشود، 5نماد موفق نشدند سطح درآمد خود را طی هشتماه اخیر بیشتر از تورم رشد دهند.

«کرازی»، «کفرا»، «کآذر» جزو 5شرکتی هستند که نتوانستند بهتر از تورم عمل کنند. این در حالی است که «کگاز»، 119درصد رشد فروش را در هشتماه اخیر تجربه کرده است. «کهمدا» و «کپشیر» هم بیش از 90درصد رشد درآمد را در این مدت ثبت کردند. «کسرا» نیز 48درصد بهتر از هشتماه قبل عمل کرده است. همچنان سطوح درآمدی این صنعت بالاتر از میانگین سالجاری است. با این حال، برخی از صنایع در آبانماه عملکرد ضعیفتری را ثبت کرده و عرصه را به رقبای خود واگذار کردند، به طوری که «کسرا» و «کگاز» با وجود رشد درآمدی بسیار خوب در ماههای گذشته، در آبان موفق نشدند درآمد خود را به سطح مهرماه برسانند.

«کایزد» نیز رشد 223درصدی درآمد را در آبانماه نسبت به مهر تجربه کرده است. «کتوکا» نیز 34درصد نسبت به مهرماه رشد درآمد را تجربه کرده است. نرخ فروش محصولات شرکتها نیز نشان میدهد که احتمالا قیمت فروش محصولات نسبت به مهرماه رشد 13درصدی را ثبت کرده است. «کپشیر» در این مدت نرخ فروش خود را حدود 5درصد رشد داده است. برخی از نمادها نظیر «کگاز» و «کایزد» هم افت 5 و 12درصدی در نرخ فروش را تجربه کردهاند. سایر شرکتها تغییر خاصی را در نرخ فروش خود نسبت به مهرماه تجربه نکردهاند.

با این حال، آمارها نشان میدهد عمده نمادهای این صنعت رشد نرخ فروش بیشتر از تورم را نسبت به آبانماه سال قبل به ثبت رساندهاند؛ به طوری که «کپشیر» و «کسرا» این پتانسیل را داشتند که حدود 60 تا 70درصد نرخ فروش خود را رشد دهند. نگاهی به گزارشهای ماهانه نشان میدهد که «کگاز» و «کپشیر» وضعیت بنیادی مناسبی داشتند و به لحاظ گزارشی هم امتیاز مثبتی کسب کردند.

غیرفلزیها؛ مطمئنترین صنعت

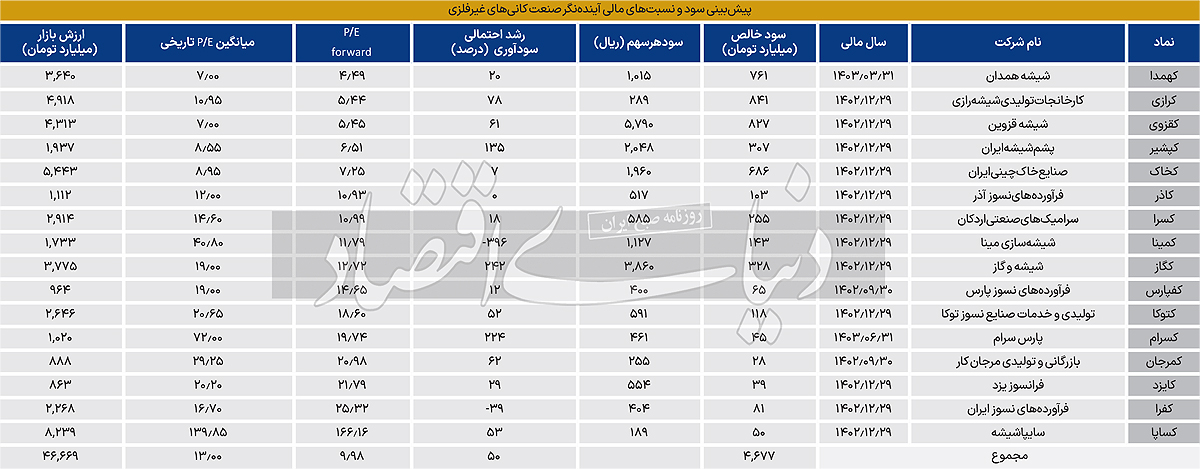

صنعت کانی غیرفلزی، شامل 16نماد است که سهنماد آن سال مالی متفاوتی دارد. نماد «کهمدا» که سال مالی آن، منتهی به خرداد سالجاری بوده است، در پایان سال مالی خود، سود 633میلیارد تومانی را برای سهامداران خود ساخت. با این حال، این شرکت پتانسیل سودآوری بالایی ندارد و احتمالا با کاهش حاشیه سود همراه خواهد بود. رشد سودآوری احتمالی این نماد نیز 20درصد پیشبینی شده است که نسبت به سایر نمادها بسیار پایینتر است. اما اگر سود 761میلیارد تومانی در سال پایان خرداد سال آینده محقق شود، نسبت قیمت به سود آیندهنگر این نماد 4.49واحد خواهد بود. این نماد ریسک بسیار کمی دارد و احتمالا با نوسان محدود میتواند بازدهی بهنسبت معقولی را نصیب همراهان خود کند. سال مالی نماد «کفپارس» نیز در آذرماه به پایان میرسد.

به نظر میرسد سود این نماد در پایان آذرماه 64میلیارد تومان شود که رشد 12درصدی را به همراه خواهد داشت. این نماد احتمالا جزو نمادهای پرنوسان و پرریسک است که برای معاملات روزانه مناسبتر است. «کمرجان» نیز در سال مالی منتهی به آذرماه 1401، سودی معادل 17میلیارد تومان ساخته است که احتمالا با افزایش 62درصدی به 27میلیارد تومان خواهد رسید. «کسرام» در پایان شهریورماه نیز نزدیک به 14میلیارد تومان سودآوری را تجربه کرده است و به نظر میرسد در سال مالی آینده، به سود 45میلیارد تومانی برسد که بیش از سهبرابر سال گذشته است. سایر نمادهای این گروه که سال مالیشان منتهی به اسفندماه است، سودآوری بالایی را تجربه خواهند کرد. بهعنوان مثال، «کپشیر» در سالجاری به سود 300میلیارد تومانی دست پیدا خواهد کرد.

در این صورت، سود هر سهم «کپشیر» 200تومان و نسبت قیمت به سود فوروارد آن، 6.5 تا 7واحد خواهد بود. نمادهای «کرازی» و «کقزوی» نیز P/E پایینی دارند، اما رشد سودآوری کمتری را نسبت به «کپشیر» تجربه خواهند کرد. «کگاز» با وجود آنکه نسبت قیمت به سود نزدیک به 12واحدی را تجربه میکند، رشد 242درصدی سود خالص این نماد میتواند نوسان مثبتی را نصیب این سهم کند.

نگاهی به بازدهی نمادهای گروه کانیهای غیرفلزی نشان میدهد که تاکنون پیشبینی بازار از این صنعت تا حد زیادی محقق شده است؛ چرا که نماد «کساپا» که سهم نوسانپذیری است، طبیعتا بازدهی بالاتری را کسب کرده و 308درصد از ابتدای سال افزایش قیمت را تجربه کرده است. پس از آن «کباده» و «کگاز» بازدهی بالا اما غیرنرمال را ثبت کردند. «کپشیر» نیز بازدهی بیش از 50درصدی را کسب کرده است. هرچند در میان نمادهایی که رشد سودآوری بالایی داشته و گزارشهای ماهانه خوبی دارند، بازدهی غیرنرمال به ثبت رسیده است، اما برخی از نمادها، نظیر نمادهای بنیادی این گروه، بازدهی معقولتری دارند. «کقزوی» و «کپشیر» دو گزینه بنیادی با P/E مناسب هستند که احتمالا پرتفوی متنوعی از سهام را در تندباد حوادث تا پایان سال محافظت خواهند کرد.