گزارش تسهیلات پرداختی ۵ ماه ابتدایی سال منتشر شد

رشد وامدهی، کمتر از تورم

وضعیت هر بخش

گزارش تسهیلات بانکی پرداختی سهم هر بخش و هدف از ارائه تسهیلات بانکی را نیز ذکر کردهاست. بررسی دادهها نشان میدهد دربخش صاحبان کسبوکار حقوقی و غیرحقوقی سه حوزه ایجاد، تامین سرمایهدرگردش و توسعه به ترتیب با 1/ 17درصد، 3/ 76درصد و 8/ 4درصد بالاترین سهم را در تسهیلات پرداختی در این بخش داشتهاند. در بخش مصرفکننده نهایی (خانوار) نیز بالاترین سهمها متعلق به خرید کالای شخصی، قرضالحسنه ضروری و قرض الحسنه ازدواج بودهاست که به ترتیب 9/ 36درصد، 1/ 19درصد و 5/ 18درصد از تسهیلات پرداختی در این بخش را داشتهاند.

طبق این گزارش سهم تسهیلات پرداختی در قالب سرمایهدرگردش در کلیه بخشهای اقتصادی طی 5ماهه سال1402 مبلغ 09/ 1122هزار میلیاردتومان معادل 3/ 76درصد کل تسهیلات پرداختی به صاحبان کسبوکار است. همچنین سهم تسهیلات پرداختی در قالب خرید کالای شخصی توسط مصرفکننده نهایی (خانوار) مبلغ 84/ 116هزار میلیاردتومان معادل 9/ 36درصد از کل تسهیلات پرداختی به مصرفکنندگان نهایی (خانوار) است. سهم تسهیلات پرداختی بابت تامین سرمایهدرگردش بخش صنعت و معدن در 5 ماهه سال1402 معادل 86/ 474هزار میلیاردتومان بودهاست که حاکی از تخصیص3/ 42درصد از منابع تخصیصیافته به سرمایه درگردش کلیه بخشهای اقتصادی (مبلغ 09/ 1122هزار میلیاردتومان) است. ملاحظه میشود از 21/ 571هزار میلیاردتومان تسهیلات پرداختی در بخش صنعت و معدن معادل 1/ 83درصد آن (مبلغ 86/ 474هزار میلیاردتومان) در تامین سرمایهدرگردش پرداخت شدهاست که بیانگر توجه و اولویتدهی به تامین منابع برای این بخش توسط بانکها در سال1402 است.

تسهیلات خرد

اعتباردهی خرد به پرداخت وامهای بسیار کوچک به وام گیرندگانی که بهطور معمول فاقد وثیقه، اشتغال پایدار و سابقه اعتباری قابلاثبات است، گفته میشود. اعتباردهی خرد بخشی از تامین مالی خرد است که طیف وسیعتری از خدمات مالی، بهویژه حسابهای پسانداز را، به فقرا ارائه میکند. پایهگذاری اعتباردهی خرد مدرن را میتوان همزمان با افتتاح بانک گرامین در بنگلادش و در سال۱۹۸۳ دانست. بسیاری از بانکهای سنتی نیز پس از آن اعتباردهی خرد را اگرچه در ابتدا به آن تردید داشتند، همراه با خدمات خود معرفی کردند.

سازمانملل نیز سال۲۰۰۵ را سالجهانی اعتباردهی خرد نامید. از سال۲۰۱۲ اعتباردهی خرد بهصورت گستردهای در کشورهای درحالتوسعه بهکار گرفته شد و بهعنوان یک ابزار با پتانسیل بسیار بالا جهت فقرزدایی معرفی شد. منتقدان نیز استدلال میکنند که اعتباردهی خرد تاثیر مثبتی بر روی روابط جنسیتی و فقرزدایی نداشته و بسیاری از قرضگیرندگان را به دام بدهی میاندازد و به منزله «خصوصیسازیرفاه» است.

از کل تسهیلات پرداختی در 5 ماهه نخست امسال، مبلغ 76/ 416هزارمیلیاردتومان معادل 3/ 23درصد بهصورت تسهیلات خرد اعطا شدهاست. همچنین مبلغ 78/ 30هزار میلیاردتومان نیز در قالب کارتهای اعتباری انجام پذیرفته است که با احتساب این مبلغ، کل تسهیلات پرداختی خرد (کمتر از 3میلیاردتومان) به مبلغ 63/ 447هزارمیلیاردتومان معادل 6/ 24درصد کل تسهیلات پرداختی را شامل میشود. شایان ذکر است با توجه به اینکه تسهیلات پرداختی در قالب کارتهای اعتباری نیز در بخش خانوار پرداخت شدهاست، با این اوصاف سهم بخش خانوار از 7/ 17درصد، به 1/ 19درصد کل تسهیلات پرداختی افزایش مییابد.

شایان ذکر است که همچنان باید در تداوم مسیر جاری، ملاحظات مربوط به کنترل تورم را نیز درنظر گرفت و همواره مراقب قدرتگرفتن پتانسیل تورمی ناشی از فشار تقاضای کل در اقتصاد نیز بود. بر این اساس ضروری است به افزایش توان مالی بانکها از طریق افزایش سرمایه و بهبود کفایت سرمایه بانکها، کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر صحیح اعتباردهی بانکها، افزایش بهرهوری بانکها در تامین سرمایهدرگردش تولیدی، پرهیز از فشارهای مضاعف بر دارایی بانکها و ترغیب بنگاههای تولیدی به سمت بازار سرمایه بهعنوان یک ابزار مهم درتامین مالی طرحهای اقتصادی (ایجادی) توجه ویژهای کرد.

نقدینگی، تسهیلات و کنترل ترازنامه

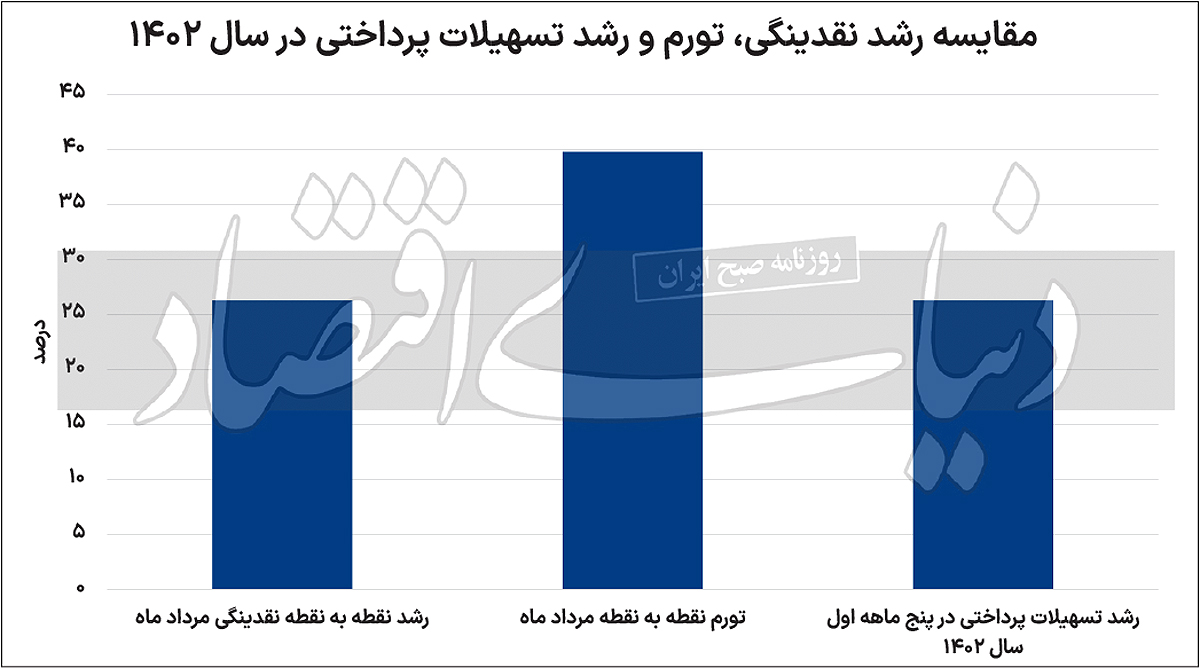

بانکمرکزی پیشتر آمار رشد نقطهبهنقطه نقدینگی را اعلام کرد که در میانه تابستان این متغیر رشد 9/ 26درصدی را بهثبت رسانده است. چندی است که بانکمرکزی در راستای کنترل تورم در تلاش است سطح رشد نقدینگی را کنترل کند و از همینرو به سیاست کنترل ترازنامه شبکه بانکی کشور رویآورده است. بررسی آمارها نشان میدهد سطح 9/ 26درصدی از شهریورماه سال98 بیسابقه محسوب میشود و بهعبارت دیگر رشد نقدینگی در کف چهارساله خود قرار دارد. به گزارش روابطعمومی بانکمرکزی، سطح نقدینگی در مردادماه نسبت به پایان سال1401 معادل 1/ 8درصد رشد کردهاست. «دنیایاقتصاد» پیشتر در گزارشی تحلیلی اعلام کرد که تحقق هدف رشد 25درصدی نقدینگی در پایان سالدر گروی محدود ماندن رشد ماهانه نقدینگی به محدوده کمتر از 1/ 2درصد است.

با اینحال افت سطح رشد نقدینگی نسبت به مدت مشابه سالقبل کاملا مشهود است. تسهیلات پرداختی که بهصورت خاص در بخش سپردههای دیداری در پول، قرضالحسنه پسانداز در شبهپول و سایر بخشها میتواند حضور داشتهباشد، نقش اساسی در رشد نقدینگی دارد. کنترل رشد تسهیلات پرداختی در حدود 1/ 2درصد در ماه نشانگر قدمبرداشتن بانکمرکزی بهسوی کنترل نقدینگی است و در صورت ادامهیافتن روند کاهشی رشد تسهیلات پرداختی در نهایت میتوان امیدوار بود هدف نهایی بانکمرکزی برای رسیدن به رشد 25درصدی نقدینگی تا پایان سالتحقق یابد.