«دنیایاقتصاد» از فراز و فرود متفاوت قیمت آپارتمان در اصفهان، شیراز، مشهد و کرج گزارش میدهد

بیشفعالی مسکن کلانشهرها

پیشبینی مشروط واسطههای ملکی از نیمه دوم؛ رکود خرید بدون جهش قیمت

تازهترین بررسیها و تحقیقات میدانی «دنیایاقتصاد» از وضعیت تغییرات قیمت مسکن در اصفهان، شیراز، مشهد و کرج، در مقطع زمانی ابتدای پاییز 1402، همچنین از افت متوسط 10 تا 15 درصدی قیمت فروش آپارتمانهای مسکونی در این کلانشهرها نسبت به ابتدای تابستان خبر میدهد. رویدادی که به دنبال شروع افت قیمت مسکن، تحتتاثیر کاهش و ثبات نرخ ارز و سایر بازارها، ابتدا در تهران آغاز شد و هماکنون به بازار مسکن این کلانشهرها سرایت کرده است. وضعیت بازار مسکن چهار کلانشهر (اصفهان، شیراز، مشهد و کرج) در مقطع زمانی ابتدای پاییز 1402 اگرچه به لحاظ کاهش سطح قیمتها شبیه شرایط تهران است اما از جهاتی نمیتوان تحولات بازار مسکن این کلانشهرها را عینا همان تحولات بازار مسکن پایتخت در این مقطع زمانی معرفی کرد.

این موضوع به بیشفعالی تغییرات قیمت مسکن کلانشهرها نسبت به تغییرات قیمت مسکن تهران در ابتدای پاییز مربوط میشود.

سبقت تورم کلانشهرها از تهران

بررسیهای «دنیایاقتصاد» بر اساس برآورد سطح متوسط قیمت پیشنهادی فروشندهها در بازار مسکن شهر تهران و چهار کلانشهر (اصفهان، شیراز، مشهد و کرج)، نشان میدهد، در ماههای اخیر، تورم مسکن کلانشهرها از تورم مسکن تهران سبقت گرفته است. برآوردها حاکی است، میزان افزایش قیمت مسکن در این شهرها نسبت به تورم مسکن تهران، هماکنون نسبت به مقطع زمانی ابتدای سال، بیشتر بوده است. برآوردها همچنین این رشد بیشتر قیمت کلانشهرها نسبت به تهران را در تحولات نقطه به نقطه قیمت مسکن در مقطع زمانی ابتدای پاییز 1402 نشان میدهد.

بر این اساس، برآورد میشود متوسط قیمت مسکن شهر تهران ابتدای پاییز امسال نسبت به ابتدای پاییز سال گذشته حدود 40 تا 43درصد رشد داشته است؛ در حالی که این میزان رشد در کلانشهرها، حول وحوش 45 تا 50درصد برآورد میشود.

از سوی دیگر، فراز وفرودهای قیمتی در بازار مسکن چهار کلانشهر اصفهان، شیراز، مشهد و کرج، منجر به رسیدن نسبت میانگین قیمت مسکن شهر تهران به کلانشهرها، به سطح 8/ 1 برابری شده است. این میزان که در دوره اوج جهش قیمت مسکن تهران به 4 رسیده بود و در میانه جهش تهران با ورود کلانشهرها به عصر جهش، به 3 رسید، در دوره قبل از جهش، معادل 2 بود. ابتدای سال گذشته، این نسبت به 1/ 2 برابر رسید و برآوردهای «دنیایاقتصاد» نشان میدهد هماکنون این میزان به 8/ 1 رسیده است.

یعنی نسبت متوسط قیمت مسکن تهران به کلانشهرها از دوره قبل از جهش نیز کمتر شده است و این موضوع بیشفعالی مسکن کلانشهرها در رقابت تورمی با تهران را در شرایط فعلی نشان میدهد. نکته مهمی که باید به آن اشاره شود این است که این نسبت 8/ 1 برابری در شرایط توقیف وعدمانتشار آمارهای رسمی تحولات قیمت مسکن تهران و سایر شهرها، از طریق برآورد و مقایسه میانگین قیمت مسکن در شرایط فعلی مبتنی بر بررسی تعداد انبوهی از فایلهای عرضه شده به بازار فروش آپارتمان در کلانشهرها و همچنین اظهارات واسطهها و فعالان بازار مسکن این شهرها، به دست آمده است.

پیام این بیشفعالی آن است که وقتی نسبت متوسط قیمت مسکن تهران به میانگین قیمت آپارتمان در کلانشهرها از سطح متعارف تاریخی پایینتر میرود، این موضوع به معنای آن است که میزان رشد قیمت مسکن در این شهرها بیشتر از تورم مسکن تهران بوده است.هر چند این موضوع به معنای آن نیست که این شرایط حتما و قطعا در ماههای بعد نیز ماندگار است. بلکه بسته به وضعیت و تغییرات متغیرهای بیرونی و درونی بازار مسکن میتواند باز هم کمتر شده یا به حد متعارف برسد یا از آن عبور کند.

محتملترین فرضیهای که در خصوص علت بیشفعالی بازار مسکن کلانشهرها نسبت به تهران میتوان اشاره کرد آن است که احتمالا در ماههای اخیر، میزان جهش و از دسترس خارج شدن مسکن برای طیف تقاضای مصرفی در این شهرها بیشتر بوده است. ضمن آنکه احتمالا برداشت و انتظار تقاضای سرمایهای نسبت به افزایش قیمتها در این شهرها در مقایسه با تهران بیشتر بوده است. به طوری که اگر نتوان گفت خریداران سرمایهای، کلانشهرها را بیش از تهران مناسب خریدهای سرمایهای دانستهاند اما به احتمال زیاد این شهرها را به اندازه پایتخت برای سرمایهگذاری مناسب تشخیص داده بودند.

موضوعی که در ابتدای پاییز امسال با کاهش حدود 10 تا 15 درصدی قیمت مسکن در این شهرها و رکود در سمت تقاضای خرید، به طور کامل تغییر کرده وسرمایهگذاران درصدد خروج هر چه سریعتر از بازار مسکن برآمدهاند؛ چرا که چشمانداز متغیرهای بیرونی و درونی بازار، وضعیت مطلوب و بازدهی مناسبی را برای آنها در ماههای آینده ترسیم نمیکند. تمام متغیرهای فعلی و همچنین پیشبینی فعالان بازار مسکن کلانشهرها نیز نشان میدهد اگر شرایط بیرونی موثر بر بازار دستکم مانند دو ماه اخیر باشد یعنی سایر بازارها ثبات و کاهش داشته باشند و چشمانداز کاهش و رفع ریسکهای غیراقتصادی روشن باشد، دستکم تا پایان سال محتملترین گزینه برای بازار مسکن، رکود معاملات خرید همراه با کاهش یا حداقل ثبات قیمتها است.

افت پاییزی بعد از خیز تابستانه

بررسیهای «دنیایاقتصاد» نشان میدهد، تورم ملکی پایتخت که ابتدای بهار همچنان به بازار مسکن چهار کلانشهر سرایت نکرده بود در ابتدای تابستان سطح قیمت مسکن در این شهرها را تحتتاثیر قرار داد. به طوری که متوسط قیمت مسکن در این کلانشهرها در پایان بهار و ابتدای تابستان نسبت به اول سال، تا بیش از 20درصد رشد کرد. اما این رشد به سرعت و با بروز ثبات ارزی، از ابتدای ماه میانی تابستان (مرداد) فروکش کرده و بازار به سمت کاهش قیمت پیش رفت.

بررسیها وتحقیقات میدانی «دنیایاقتصاد» نشان میدهد، رکود شدید معاملات ناشی از رشد نامتعارف سطح قیمتها در ابتدای تابستان، نبود قدرت خرید در سمت تقاضای مصرفی و از بین رفتن جاذبه سرمایهگذاری با وقوع ثبات ارزی و کاهش قیمت در بازارها بهخصوص بازار مسکن شهر تهران، عوامل موثر در ریزش محسوس سطح قیمتها از میانه تابستان در کلانشهرها محسوب میشوند تا جایی که در ابتدای پاییز تا بیش از 10درصد در قیمت فروش واحدهای مصرفی و معمولی و بیش از 20درصد افت در قیمت فروش واحدهای لوکس، رقم خورد.

هم اکنون، تعداد فروشندهها و عرضه فایل در این چهار کلانشهر افزایش یافته است در حالی که خریدار در بازار عملا حضور ندارد.

معدود خریداران حاضر در بازار مسکن این کلانشهرها از جنس مصرفی تبدیل به احسن هستند که عمده آنها به دلیل ترس از عدمفروش واحد مسکونی خود، متقاضی معاوضه آپارتمان خود با واحد موردنظرشان هستند؛ اما توفیق چندانی ندارند. حتی فروشندههایی که واحدشان بدون مشتری مانده است هم حاضر به معاوضه نیستند چون به هر طریق ممکن درصدد خروج از بازار مسکن هستند و نمیخواهند در این بازار باقی بمانند.

بررسیهای «دنیایاقتصاد» نشان میدهد، در دوره اوج قیمتها بیش از 50درصد خریدها در بازار مسکن کلانشهرها سرمایهای بود اما هماکنون اگرچه حجم خرید و فروش بسیار پایین است اما سهم خریدار سرمایهای افت چشمگیری داشته است.

بیشتر خریدها نیز از جنس تقاضای مصرفی برای تبدیل به احسن آپارتمان است. دلیل این موضوع را در دو عامل مهم میتوان مشاهده کرد. اولا نبود خانهاولی در بازار به دلیل ضعف قدرت خرید و فاصله بین قدرت خرید و قیمت مسکن و دوما نبود تقاضای سرمایهای به دلیل چشمانداز کاهش بیشتر سطح قیمتها.

فعالان بازار مسکن کلانشهرها همچنین در تشریح شرایط فعلی بازار مسکن این شهرها به «دنیایاقتصاد» اعلام کردند: بازار به سمت اجارهمحور شدن حرکت کرده است؛ به این معنا که در نبود تقاضای موثر و مصرفی برای خرید آپا رتمان در شرایط رکود فعلی، بخش عمده این تقاضا وارد بازار اجاره شده است. با این حال تعدادی از فروشندهها که واحدهایشان در بازار به فروش نمیرود برای عرضه آنها به بازار اجاره، همچنان مقاومت میکنند ولی پیشبینی میشود از میانه پاییز تعداد زیادی از این فایلها به بازار اجاره عرضه شود.

تعدادی از این مالکان هم واحدها را با نرخهای بالا به بازار اجاره عرضه کردهاند؛ از سوی دیگر، مستاجرها هم برای پذیرش و پرداخت این نرخهای بالا توان ندارند و در نتیجه فایلها در بازار اجاره هم زمان زیادی رسوب میکند. اما احتمالا این مقاومت مالکها درادامه پاییز شکسته خواهد شد.

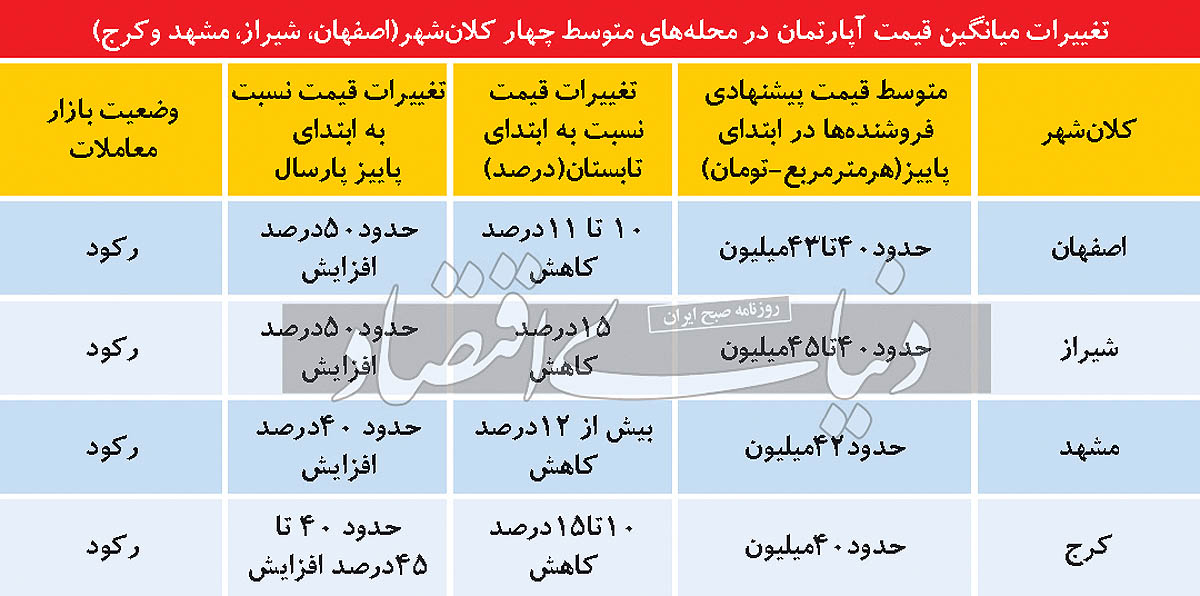

«اصفهان»؛ 10درصد کاهش قیمت

تازهترین بررسیهای «دنیایاقتصاد» نشان میدهد هماکنون میانگین قیمت هر مترمربع آپارتمان مسکونی معمولی در محلات مصرفی و متوسط شهر «اصفهان» به حول و حوش 40 تا 43 میلیون تومان رسیده است. این میزان در مقایسه با ابتدای تابستان امسال، کاهش 10 تا 11 درصدی را نشان میدهد. واسطههای بازار معاملات مسکن این شهر به «دنیایاقتصاد» اعلام کردند، متوسط قیمت هر مترمربع آپارتمان در این محلهها، در ابتدای تابستان به محدوده 45 تا 48 میلیون تومان نیز رسید؛ در حالی که این میزان در ابتدای بهار حول و حوش 35 میلیون تومان و در پاییز سال گذشته حدود 25 تا 28 میلیون تومان بود.

تحولات قیمت مسکن در اصفهان نشان میدهد به طور متوسط قیمت مسکن در این شهر در سالجاری در مقایسه با سال گذشته (ابتدای پاییز امسال نسبت به ابتدای پاییز 1401) حدود 50درصد افزایش داشته است. آن طور که واسطههای بازار معاملات مسکن اعلام میکنند، هماکنون، در اصفهان 90درصد خریداران مصرفی از نوع تبدیل به احسن هستند. عمده آنها هم به دلیل نگرانی از بابت شکست در فروش واحد خود در زمان مناسب تمایل به معاوضه دارند اما از آن طرف فروشندهها هم تمایلی به معاوضه ندارند و میخواهند واحد خود را بفروشند و از بازار ملک خارج شوند. در حال حاضر معاوضه برای آنها در حکم پرداخت هزینه در بازار ملک بدون کسب سود از معامله انجام شده است.

رکود مطلق در «شیراز»

تحقیقات میدانی «دنیایاقتصاد» از وضعیت تحولات قیمت مسکن در کلانشهر «شیراز» نیز از رسیدن میانگین قیمت هر مترمربع آپارتمان مسکونی معمولی در محلات متوسط این شهر به حول و حوش 40 تا 45 میلیون تومان خبر میدهد. این میزان نیز نسبت به میانه تابستان که متوسط قیمت هر مترمربع از این آپارتمانها به محدوده 50 میلیون تومان نیز رسید، افت حدود 15 درصدی را نشان میدهد. متوسط قیمت هر مترمربع آپارتمان در این کلانشهر، همچنین نسبت به مقطع زمانی مشابه سال قبل یعنی پاییز پارسال، رشد حدود 50 درصدی را نشان میدهد. پاییز سال گذشته، میانگین قیمت هر مترمربع واحد مسکونی معمولی در محلات مصرفی این شهر حول و حوش 28 تا 30 میلیون تومان بوده است. ابتدای سال نیز بنا بر اعلام واسطههای فعال در این شهر، متوسط قیمت هر مترمربع آپارتمان در این محلهها، حدود 30 تا 35 میلیون تومان بوده است.

روایت واسطهها و فعالان ملکی این کلانشهر نشان میدهد، در مقطع زمانی فعلی یعنی ابتدای پاییز به واسطه رشد شدید قیمتها در ابتدای تابستان، بازار به رکود مطلق فرو رفته است و نه سرمایهگذار و نه مصرفکننده در این بازار حضور ندارند. در حاشیه بازار معدود متقاضیان بالقوه در انتظار ریزش بیشتر قیمتها هستند و بازار را رصد میکنند؛ برخی واسطهها میگویند در یک ماه اخیر حتی یک مورد معامله خرید و فروش هم نداشتهاند با اینکه تعداد فایل در بازار زیاد است اما خریدار نیست.

خروج سفتهبازها از «مشهد»

در کلانشهر «مشهد»، در حالی واسطهها از رسیدن متوسط قیمت هر مترمربع آپارتمان مسکونی معمولی در محلههای مصرفی و متوسط به حول و حوش 42 میلیون تومان خبر میدهند که این میزان در مقایسه با ابتدای تابستان، بیش از 12درصد کاهش را نشان میدهد. آن طور که واسطهها به «دنیایاقتصاد» اعلام کردند متوسط قیمت این آپارتمانها در ابتدای تابستان حتی به حول و حوش 50 میلیون تومان نیز رسید. سطح فعلی متوسط قیمت مسکن در این محلههای مشهد، در حالی هماکنون به حول و حوش 42 میلیون تومان رسیده است که این میزان در ابتدای پاییز پارسال، حدود 30 میلیون تومان بوده است. یعنی هماکنون میانگین قیمت این خانهها نسبت به سال قبل چیزی حدود 40درصد رشد داشته است. ابتدای امسال نیز به اذعان فعالان بازار مسکن مشهد، متوسط قیمت هر مترمربع آپارتمان در محلههای معمولی این شهر حول و حوش 35 تا 40 میلیون تومان بود.

نتایج تحقیقات میدانی «دنیایاقتصاد» نشان میدهد، در مشهد برخلاف سه کلانشهر دیگر، عمده معاملات هنوز از سوی سرمایهگذارها انجام میشود؛ ولی خروجی سرمایهگذار زیاد و ورودی به شدت کم شده است و سرمایهگذارها از جنس سرمایهگذاران بلندمدت با قدرت پذیرش ریسک سرمایهگذاری کم در سایر بازارها هستند. در واقع علت انتخاب بازار مسکن از سوی آنها برای سرمایهگذاری این است که توان پذیرش ریسک سرمایهگذاری در سایر بازارها را ندارند و به علت بدون ریسک بودن بازار مسکن، برای بلندمدت این بازار را انتخاب کردهاند. هر چند تعداد آنها بسیار محدود است اما در مقایسه با تعداد محدود خریداران مصرفی وزن بیشتری دارند.

افت محسوس لوکسها در «کرج»

تحقیقات میدانی «دنیایاقتصاد» از وضعیت بازار مسکن کلانشهر «کرج» نیز از افت حدود 10 تا 15 درصدی قیمت آپارتمان در این شهر خبر میدهد. در محلههای معمولی و متوسط شهر کرج هماکنون متوسط قیمت هر مترمربع آپارتمان معمولی و مصرفی به حول و حوش 40 میلیون تومان رسیده است. این میزان در مقایسه با ابتدای تابستان که در آن متوسط قیمت هر مترمربع از این آپارتمانها تا محدوده 45 تا 50 میلیون تومانی نیز پیشرفت کرد کاهش حدود 10 تا 15 درصدی را نشان میدهد.

همچنین نسبت به پاییز سال گذشته که هر مترمربع از این خانهها به طور متوسط 27 تا 30 میلیون تومان بود، پاییز امسال متوسط قیمت مسکن، حدود 40 تا 45درصد رشد داشته است. ابتدای بهار امسال متوسط قیمت مسکن در این شهر، از سوی واسطهها، 35 میلیون تومان اعلام شده بود. تحقیقات میدانی «دنیایاقتصاد» از افت محسوستر قیمت در بازار فروش واحدهای مسکونی لوکس و گرانقیمت واقع در محلههای لوکس کرج خبر میدهد. در این محلهها به اذعان واسطههای فعال ملکی، قیمت نسبت به ابتدای تابستان تا 20درصد کاهش یافته است اما در محلههای مصرفی میزان افت قیمت به طور متوسط حدود 7درصد نسبت به اوج قیمتها در ابتدای تابستان بوده است.

رکود؛ گزینه محتمل تا پایان 1402

بررسیهای «دنیایاقتصاد» و اظهارات فعالان بازار مسکن کلانشهرها گزینه محتمل برای بازار مسکن تا پایان سال را «رکود سنگین بازار به همراه کاهش قیمت» پیشبینی میکند. فعالان بازار مسکن کلانشهرها میگویند: این کاهش قیمت حتی اگر ادامهدار شود نمیتواند تا پایان سال تقاضای خانهاولی را به بازار برگرداند و احتمالا کاهش قیمت همراه با رکود و خواب بازار خواهیم داشت.به اعتقاد آنها انتظار رونق معاملات ملکی تا پایان سال وجود ندارد چرا که شرط رونق، ورود تقاضای مصرفی بهخصوص خانهاولیها به بازار در نتیجه مهار تورم عمومی؛ بهبود وضعیت درآمدی وکسب و کار خانوارها و ادامه شرایط غیرجذاب فعلی برای سفتهبازی ملکی است.

نتایج این تحقیقات نشان میدهد، بازار مسکن کلانشهرها همچنان انتظار ریزش بیشتر قیمتها را دارد؛ کنترل و مهار تورم عمومی و ادامه ثبات در بازارهای دیگر بهخصوص بازار ارز از عواملی هستند که در صورت وقوع، میتواند افتهای بیشتری را برای بازار مسکن کلانشهرها به همراه داشته باشد. هم تقاضای مصرفی، هم تقاضای سرمایهای و هم فعالان و واسطههای بازار این کاهش را دور از انتظار نمیدانند و آن را به عنوان یک گزینه قوی تا پایان سال پیشبینی میکنند.