کشورهای تازه صنعتیشده چگونه از صنایع مولد حمایت کردند؟

تامین مالی توسعه

نمایی از ساختمان مرکزی بانک توسعه کره

نمایی از ساختمان مرکزی بانک توسعه کره

دولتهای توسعهگرا بر انجام چهار وظیفه استوار بودند: بانکداری توسعهای، مدیریت داخلیسازی، «انزوای انتخابی» (باز کردن برخی از بازارها به روی معاملات خارجی و بسته نگه داشتن برخی دیگر) و ایجاد بنگاههای بزرگ ملی. در نتیجه این کارکردها، «کشورهای تازه صنعتیشده» توانستند سرمایهگذاری سهجانبه لازم برای ورود به صنایع پایه را انجام دهند؛ در کارخانههای بزرگمقیاس، در مهارتهای فنی و مدیریت سلسلهمراتبی و در شبکههای توزیع و بازاریابی. دو اصل این توسعهگرایی را هدایت میکرد: سودآور ساختن تولید به اندازه کافی برای جذب بنگاههای خصوصی از طریق تخصیص یارانهها و ترغیب چنین بنگاههایی به سمت نتیجهمحوری و بازتوزیع منافع انحصاری خود بین مردم بهطور کلی. گام به گام، دولتها به جای دست نامرئی به سمت ایجاد مکانیسم کنترل جدیدی حرکت کردند. مکانیسم جدید در نهایت اعتبار خود را با ابتکار خصوصی برای یک عصر طلایی گسترش صنعتی به اشتراک گذاشت.

بانکداری توسعهای

مانند کشورهای اقیانوس اطلس شمالی، «کشورهای تازه صنعتی» پس از جنگ جهانی دوم گرفتار تشکیلات سرمایه قدیمی و منسوخ شده بودند. اما برخلاف اروپا، «سایرین» هیچ برنامه مارشالی برای هدایت و تامین مالی نداشتند. برخلاف ژاپن، هیچ بانک بازسازی تاسیسشدهای وجود نداشت. بنابراین بانک توسعهای، همراه با برنامه توسعه، خلأ موجود را پر کرد. برای مدت کوتاهی، تا زمانی که مشکلات تراز پرداختها پدیدار شد، «سایرین» از عایدی دوران جنگ و پسانداز اجباری، پول زیادی داشتند. از زمانی که این ثروتها با واردات شروع به از بین رفتن کردند، بانکهای توسعهای برای ایجاد صنایع داخلی وارد عمل شدند.

اولین هدف مهم بانکهای توسعهای پس از جنگ زیرساختها بودند. برخلاف ساخت راهآهن قبل از جنگ، پروژههای زیربنایی مانند برقرسانی، ساخت بزرگراه، آبیاری، فاضلاب و فرودگاهها تقاضای قابلتوجهی برای نهادههای داخلی ایجاد کردند (بهعنوان مثال، بسیاری از تولیدکنندگان کالاهای سرمایهای سنگین برزیل سرریز پروژههای زیربنایی عمومی بودند). گروههای تجاری با شرکت در چنین پروژههایی تقویت شدند (در میان پانزده گروه تجاری برتر برزیل، پنج گروه شایستگی اصلیشان در حوزه ساختمانی بود). بانکهای توسعهای با یادگیری تکنیکهای مربوط به ارزیابی پروژه، مناقصه و تهیه تجهیزات و مواد خام، دقت خود را در چنین پروژههایی افزایش دادند.

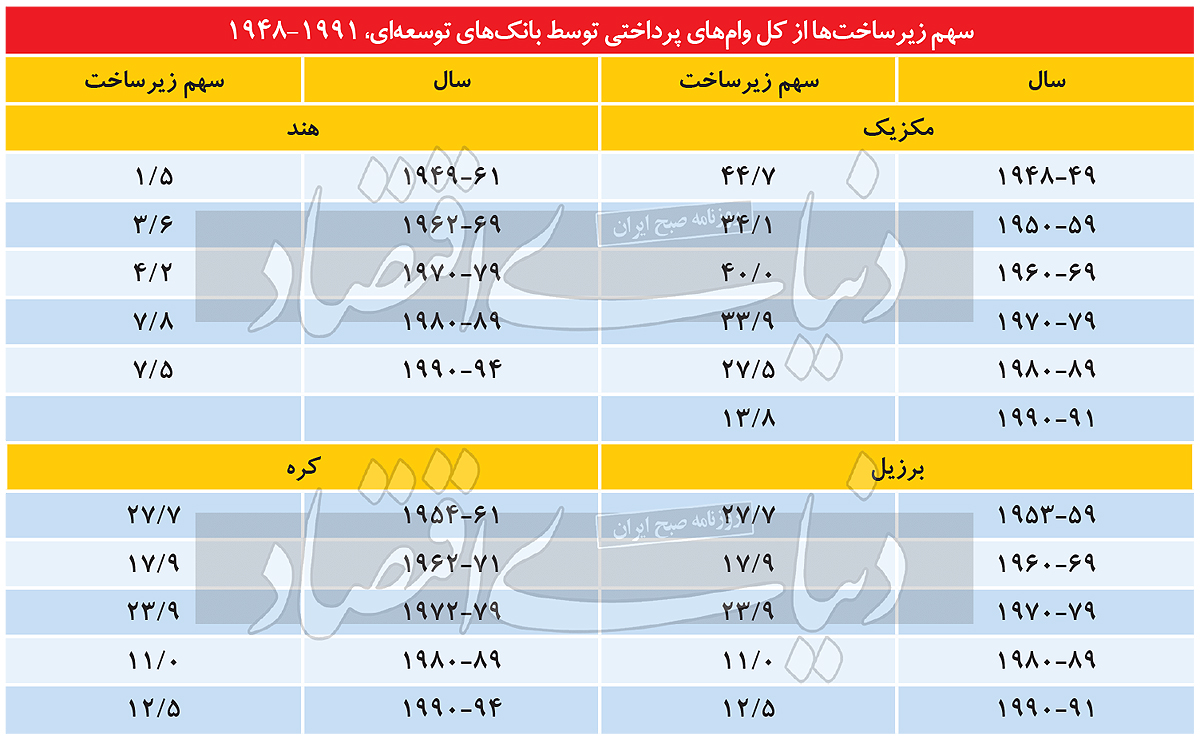

جدول زیر تفکیک پرداختهای مربوط به بخش زیرساختی را بهعنوان درصدی از کل وامهای بانکهای توسعهای مکزیک، برزیل، هند و کره نشان میدهد. انواع زیرساختهایی که توسط هر بانک مدیریت میشد متفاوت بود؛ اما در همه موارد به جز هند، سهم زیرساختها در کل وامدهی در ابتدا بالا بود و سپس به مرور زمان کاهش یافت؛ زیرا نیازهای زیرساختی بهطور نسبی برآورده شد. پایینترین مخارج زیرساختی بهعنوان سهمی از وامدهی، بدون توجه به دوره زمانی، مربوط به هند بود. تا حدی این نشاندهنده این واقعیت است که در هند سایر موسسات از جمله بانکهای توسعهای ایالتی تامین مالی مخارج زیرساختی را بر عهده داشتند. البته تا حدی هم بیانگر این واقعیت است که هند بهطور جدی در زیرساخت سرمایهگذاری نکرده است.

از منظر نرخ سرمایهگذاری کل، تا سال۱۹۶۴ شباهت قابل توجهی بین کشورها در «سایرین» وجود داشت. سهم سرمایهگذاری ناخالص داخلی در تولید ناخالص داخلی محدود بود، از حداقل ۱۴درصد در آرژانتین، شیلی، اندونزی و کره تا بالاترین میزان ۲/ ۲۱درصد در تایلند. ضریب تغییرات در این سالها تنها ۴/ ۱۵درصد بوده است (جدول را ببینید) .

این نوع تشکیل سرمایه توسط سرمایهگذاری مستقیم خارجی هم انجام نمیشد. سرمایهگذاری خارجی در کل سرمایهگذاری ناخالص داخلی نسبتا کم بود، بهدلیل تغییر در مالکیت و تامین مالی زیرساختها احتمالا حتی از دوره قبل از جنگ هم کمتر بود. سرمایهگذاری مستقیم خارجی پس از جنگ در برخی از صنایع تولیدی مهم و در برخی کشورها حیاتی بود؛ اما در کل تشکیل سرمایه ناچیز بود. برای هفت کشور «سایرین» که دادههای مربوط به سالهای 1960 تا 1964 در دسترس است، سرمایهگذاری مستقیم خارجی کمتر از 5درصد بود. در دوره بعدی سرمایهگذاری خارجی فقط در برزیل با مواد خام غنی و بازار داخلی بزرگ و مالزی با مواد خام فوقالعاده غنی اهمیت بیشتری پیدا کرد. بنابراین، از قرن نوزدهم، سرمایهگذاری مستقیم خارجی در «سایرین» به جای اینکه منجر به توسعه اقتصادی شود، پس از توسعه از راه رسید؛ یعنی پس از رونق سرمایهگذاری ملی با تاخیر شکوفا شد.

در عوض، بخش عمومی بازیگر بزرگ در سرمایهگذاری شد. سرمایهگذاری عمومی بهعنوان سهمی از سرمایهگذاری ناخالص داخلی در دوره1960تا 1964 از 58درصد بالاترین در مکزیک تا 25درصد کمترین در برزیل متغیر بود. این سهم قبل و بعد از پایان قرن بیشتر از کشورهای اقیانوس اطلس شمالی بود. با گذشت زمان، اهمیت بخش دولتی در تشکیل سرمایه «سایرین» رو به کاهش گذاشت (به جز در تایوان)، اما در بیشتر موارد در دوران پس از جنگ مهمترین بازیگر تشکیل سرمایه «دولت توسعهگرا» بود.

ابزار دولت برای تامین مالی سرمایهگذاری بانک توسعهای بود. در تامین سرمایه بلندمدت سرمایهگذاری دولتی و خصوصی، بانکهای توسعهای در تمام «سایرین» از اهمیت فوقالعادهای برخوردار بودند. در سال1961 ارزش تامین مالی ملی مکزیک (NAFINSA) حدود دوبرابر ارزش وامهای بلندمدت تمام موسسات اعتباری خصوصی، 8114 در مقابل 4706 (میلیون پزو) بود. همچنین بیش از 60درصد از کل اوراق نگهداریشده توسط موسسات اعتباری خصوصی مربوط به این نهاد میشد. موقعیت NAFINSA غیر معمول نبود. تخمین زده میشود در هند تا اواخر دهه1960 بیش از یکپنجم کل سرمایهگذاری خصوصی در صنعت از طریق بانکهای توسعهای تامین مالی میشد؛ «البته سهم بانکهای توسعهای در وامهای میانمدت و بلندمدت بسیار بیشتر بود» (گلدسمیت 1983، ص 187).

بانک توسعه صنعتی هند سرمایهگذاریهای دولتی و خصوصی را تامین مالی کرد؛ اما تا سال1985، کمکهای تجمیعی به سرمایهگذاریهای خصوصی و مشترک خصوصی/ عمومی 83درصد از کل کمکها را تشکیل میداد (هند، 1984-1985). بین سالهای 1961 تا 1970در شیلی، سرمایهگذاری ثابت پروژههای هدفگذاریشده توسط CORFO در بخش صنعتی به میزان 55درصد از کل سرمایهگذاری ثابت در صنعت، از جمله صنایع دستی میرسید. تخمین زده میشود که CORFO بیش از 30درصد سرمایهگذاری در ماشینآلات و تجهیزات، بیش از یکچهارم سرمایهگذاری عمومی و نزدیک به 20درصد از سرمایهگذاری ناخالص داخلی را بر عهده داشت. در سال1957، بانک توسعهای کره (KDB) 45درصد از کل وامهای بانکی به صنایع را به خود اختصاص داد. پس از تسلط نظامی در سال1961 که منجر به ملیسازی مجدد بانکهای تجاری شد «گام بعدی در برنامه اصلاحات مالی دولت نظامی، بازنگری منشور KDB برای افزایش سرمایه، اجازه دادن به آن برای استقراض وجوه از خارج و تضمین وامهای خارجی دریافتشده توسط شرکتهای کرهای بود» (کول و پارک 1983، ص 57).

هنگامی که تنها وامهای بلندمدت «صندوق سرمایه» در نظر گرفته شود، در اوایل سال1969، بانک توسعه کره متولی 53درصد از کل این نوع وامها بود، «این نهاد هنوز نقش مهم خود را در تامین مالی توسعه صنعتی کشور حفظ کرده است»(بانک توسعه کره 1969، ص 14). در دهه1970، صندوق سرمایهگذاری ملی که برای ترویج صنایع سنگین و شیمیایی استفاده میشد، تا حدی به KDB منتقل شد. بعدها، زمانی که عمده وامدهی به بانکهای تجاری منتقل شد، وامهای ترجیحی ادامه یافت. در برزیل، به مدت چهلسال «هیچ تعهد بزرگی که شامل سرمایه خصوصی برزیل باشد، بدون حمایت BNDES اجرا نشد.» در برزیل هیچ منبع واقعی و جایگزینی به جز BNDES برای تامین سرمایه بلندمدت وجود نداشت.

حتی در فناوری پیشرفته، BNDES پیشتاز بود و یک کارگروه ویژه برای بررسی امکان ایجاد یک صنعت کامپیوتر محلی ایجاد کرد. «نخستین طرح پایه برای علم و فناوری» در سالهای 1973-1974 از BNDES پدیدار شد. درباره بانک توسعه اندونزی (Bapindo)، این بانک «تنها بانک مهم تخصصی در وامدهی بلندمدت» بود. اما علاوه بر باپیندو، یک بخش بزرگ بانکداری تجاری دولتی و یک بانک ملی به نام بانک اندونزی وجود داشت که به شرکتهای بزرگ دولتی از جمله Pertamina، شرکت غولپیکر نفت اندونزی و Krakatau Steel نیز اعتبار اعطا میکرد.

نقش دولت در تخصیص اعتبار بلندمدت حتی در بخشهایی از «سایرین» که بانکهای توسعه اهمیت نسبتا کمی داشتند (مالزی، تایلند، تایوان و ترکیه) قابل توجه بود. در صورت لزوم، کل بخش بانکی در این کشورها برای هدایت اعتبارات بلندمدت به صنایع هدف بسیج میشدند و بهعنوان بدیل یک بانک توسعهای عمل میکردند. تایوان (مانند کره جنوبی) یک سیستم بانکداری تجاری با عملکرد خوب را از ژاپن به ارث برد. این میراث به استثنای موسسات بازار پایه، متعلق به دولت و مسوول بیش از 90 درصد اعتبارات بلندمدت بود.بر اساس گزارش سال1973 (ص 10) بانک ارتباطات (بانک شبهتوسعهای) «هدایت موسسات بانکی مختلف به ارائه تسهیلات اعتباری ویژه برای صنایع مختلف توسط دولت انجام میشد.» 4/ 63درصد از وامهای بانکی داخلی در تایوان به شرکتهای دولتی اختصاص یافت.

کماهمیت شمردن بانکداری توسعهای در مالزی و تایلند به این دلیل است که مشوق اصلی آنها برای فعالیت اقتصاد در اوایل دوره پس از جنگ، بیشتر تخفیف مالیاتی بود تا امتیازات اعتباری. با این وجود، چهار بانک توسعهای موجود در مالزی وقف توسعه اقتصادی اکثریت مالیایی بومی (Bumiputra) بودند. همچنین برای پروژههای تحت حمایت دولت که از دهه1970 شروع شد، اعتبارات اعطایی فراوانی وجود داشت و این موارد توسط یک سیستم بانکی بهشدت دولتی تامین مالی میشد. تا سال1980 بانکهای داخلی 62درصد از کل داراییهای سیستم بانکی را تشکیل میدادند. بانک بومی پوترا مالزی برهارد (Bank Bumiputra Malaysia Berhad) بزرگترین بانک تجاری و کاملا دولتی بود. دولت همچنین سهامدار عمده دو بانک بزرگ دیگر (مالایان بانکینگ برهاد و شرکت یونایتد مالایان بانکینگ) بود. در تایلند، اکثر بانکهای داخلی توسط خانههای تجاری تایلندی-چینی تاسیس شدند و به بخشی از گروههای تجاری تبدیل شدند.

اما دولت بیش از 90درصد سهام دو بانک بزرگ (بانک کرونگ تای و بانک کشاورزی و همکاریهای زراعی) و سهام خرد در تمام بانکهای بزرگ دیگر را در اختیار داشت (دفتر کرون پرپرتی نیز یکی از سهامداران اصلی بانک تجاری سیام بود). بانک Krung Thai نیز به نوبه خود بیشترین سهم را در شرکت مالی صنعتی تایلند، یک بانک توسعهای داشت. دولت توسعهگرای تایلند بیشتر فعالیتهای ترویجی خود را به هیات سرمایهگذاری تفویض کرد که مانند یک بانک توسعهای عمل میکرد تا جایی که صنایع (و بنگاههای) مشخصی را برای تخصیص حمایتها انتخاب میکرد که گاه شامل اعطای اعتبار میشد که از طریق وزارت دارایی ترتیبات آن انجام میشد.

ترکیه دو بانک توسعه مهم قبل از جنگ داشت، Su¨merbank (1933) و Etibank (1935) که در معدن و فولاد (همزمان با سایر بخشها) و شرکتهای خصوصی مختلف سرمایهگذاری میکردند. با توجه به سیاست جهانی، تلاشهایی برای خصوصیسازی این بانکها در دهه1950 انجام شد و بانک خصوصی توسعه صنعتی (IDB) با بودجه بانک جهانی تاسیس شد. اگرچه خصوصیسازی بهدلیل کمبود خریداران متوقف شد و IDB بینتیجه ماند، شرکتهای دولتی سیاستهای عمومی مختلفی را اجرا کردند و بانکهای تجاری در اعطای وام به صنایع خاص بهشدت تحت نفوذ دولت بودند. در سال1968 سازمان برنامهریزی کشور شروع به صدور «گواهی تشویق» برای سرمایهگذاری کرد. مشابه «گواهیهای ارتقا» هیات سرمایهگذاری در تایلند، این گواهیهای تشویقی شرکتها را مستحق دریافت نرخهای مالیاتی مطلوب، معافیتهای مالیاتی و اعتبار یارانهای میکردند. در اوایل دهه1990، چنین گواهینامههایی دوباره اهمیت یافتند.

بنابراین ممکن است نتیجه بگیریم که نهاد بانک توسعه دولتی، ترتیبات مالی دوره قبل از جنگ را تغییر داد، زمانی که تامین مالی بلندمدت برای صنعت عمدتا به شکل مالکیت سهامی خصوصی بود. در همه کشورهای «سایرین» بهجز آرژانتین، بانک توسعهای (یا معادل آن) متولی بخش زیادی از وامهای بلندمدت پس از جنگ به صنعت و زیرساختها بود. بانک توسعه آرژانتین در اوایل دهه1940 بهدلیل فساد و سوءمدیریت منحل شد.

توانمندسازی بوروکراسی مالی

بانکهای توسعهای سرمایه را از داخل یا خارج کشور جمع و سپس از آن برای خرید سهام شرکتهای خصوصی یا دولتی یا برای وام دادن به چنین شرکتهایی با نرخ بهره پایینتر از بازار استفاده میکردند. بنابراین، در مرحله اولیه توسعه صنعتی پس از جنگ در سال1969، 7/ 86درصد از خروج سرمایه بانک توسعه کره صرف سهامداری شد. به همین ترتیب، بانک توسعه مکزیک در سالهای شکلگیری خود اغلب با شرکتهای محلی همکاری میکرد؛ «به سازماندهی شرکتهای تجاری کمک میکرد و در بسیاری از شرکتهایی که سهام آنها را در اختیار داشت، صدای مهم خود را حفظ کرد.» بانک توسعه برزیل در ایجاد بازار سهام فعال بود.

عملکرد بانک توسعه هند در طول عمر آن با تفکیک تامین مالی مستقیم آن (مجموع تا مارس 1993) قابل توضیح است: این بانک وام به ارز محلی (78درصد) و وام ارز خارجی (10درصد) میداد؛ درگیر پذیرهنویسی و سهامداری مستقیم (7درصد) بود؛ ضمانتنامه برای وام فروخت و تسهیلات برای پرداخت معوق (4درصد) ارائه کرد. این بانک درگیر سرمایهگذاری خطرپذیر، از جمله کمک به سرمایه اولیه (مرحله کشت ایده) (5/ 0درصد) شد و لیزینگ تجهیزات (5/ 0درصد) را بر عهده گرفت (بانک توسعه صنعتی هند، 1992-1993).

شرایط اعطای وام بانکهای توسعه تقریبا همیشه ترجیحی بود. یک مورد مرسوم شرکت مالی صنعتی تایلند بود: «نرخهای ویژه برای پروژههای تحت حمایت دولت ارائه شده و از طریق تسهیلات بازپرداخت ترجیحی بانک تایلند انجام میشود» (اسکالی 1984، ص 327). علاوه بر این، تایلند در دوره 1970 تا 1982 در اکثر سالها نرخ بهره واقعی منفی داشت. نرخ بهره مجددا در سال1988 منفی شد. به همین ترتیب در تایوان، بانکهای دولتی اعتبارات ترجیحی را به سمت صنایع و بنگاههای مشخص هدایت میکردند.

درجه کمک دولتی در همه جا نه تنها به نرخ بهره اسمی وام، بلکه به تورم و نرخ ارز خارجی نیز بستگی داشت. در برزیل، تورم شدید در دهه1970 منجر به تعدیل (قیمتها به نرخ تورم) شد. بنابراین اگر وامها تعدیل نمیشدند، نرخهای بهره کمتر از تورم میماندند. «فشار برای معافیت از تعدیل از سوی بخش صنعتی وارد میشد. انتقادات عمومی علیه رشد شرکتهای دولتی و چند ملیتی به ضرر بخش خصوصی برزیل منجر به کاهش بار تعدیل وام توسط بانک توسعه دولتی (BNDE) شد. در واقع این وامها از طریق معافیت تعدیل به یارانه هنگفتی تبدیل شد.» با توجه به تورم و ارزشگذاری بیش از حد نرخ ارز در کرهجنوبی، هزینه واقعی دریافت وام خارجی با ضمانت بانک توسعه کره برای کل دوره 1966 تا 1980، در طول رشد صنایع سنگین کره منفی بود (1/ 3-درصد در 1966-1970، 3-درصد در 1971-1975 و 7/ 2-درصد در 1976-1980) .

منابع مالی برای بانکهای توسعهای شامل طیف گستردهای میشد. وامهای خارجی برای تامینمالی بانکداری توسعه مکزیک از صفر در سال1941 به 7/ 57درصد از کل منابع در سال1961 افزایش یافت. برزیل بودجه BNDES را از طریق پسانداز اجباری کارگران، با استفاده از منابع مالی آنها تامین کرد. در سال1969 بانک توسعه کره فعالیتهای خود را با انتشار اوراق قرضه مالی صنعتی (که عمدتا توسط سایر بانکهای دولتی خریداری میشد)، جذب سرمایه خارجی و سپردههای پسانداز تامین مالی کرد. سازمان امور مالی توسعه صنعتی مالزی (MIDF) در ابتدا با وام بلندمدت بدون بهره از دولت مرکزی تامین میشد که سرمایهگذاریهای خود را با درآمدهای مالیاتی و استقراض خارجی و داخلی تامین میکرد. شرکت مالی صنعتی تایلند (IFCoT) از بانک جهانی و سایر منابع بینالمللی وام بلندمدت میگرفت. تا سال1992-1993، بانک توسعه صنعتی هند 60درصد از منابع مالی خود را از داخل تامین میکرد.

مالیه عمومی بانکداری توسعه «سایرین» (و سایر ابعاد سیاست صنعتی) اغلب «خارج از بودجه» و مربوط به درآمدهای غیر مالیاتی بود. این شامل منابع خارجی، سپردهها در بانکهای دولتی، حسابهای پسانداز اداره پست و صندوقهای بازنشستگی (مانند برزیل) میشد. بهویژه در شرق آسیا، این معاملات معمولا خارج از بودجه عمومی دولت و فرآیند سیاسی پارلمان اتفاق میافتد. موارد «خارج از بودجه» به جای قوه مقننه تحت کنترل بوروکراسی بودند؛ حتی اگر قوه مقننه از طریق مردم انتخاب میشدند. این امر نقش بوروکراتهای حرفهای را در وزارتخانههای متولی برنامهریزی، تامین مالی و صنعت بهشدت تقویت کرد.

این به اصطلاح مالیسازی (fiscalization) تامین مالی مستلزم سیستمهای حسابداری متفاوتی در کشورها بود که اندازهگیری مقایسهای را دشوار میکرد. سیستم صندوق بینالمللی پول (IMF) یکسان بود؛ اما فقط شامل معاملاتی میشد که تماما متعلق به وجوه دولتی بود (صندوق بینالمللی پول 1986). با این حال، در «سایرین» این منطقه خاکستری پول عمومی-خصوصی و مالکیت و کنترل مشترک منابع مالی خصوصی و عمومی بود که عرصه را برای سیاست صنعتی فراهم کرد. بنابراین، حسابداری صندوق بینالمللی پول تمایل دارد میزان هزینههای یک کشور برای این سیاستها را کمتر از آنچه بوده است، نشان دهد.

این امر در بررسی بودجه ژاپن و کره کاملا مشهود است. هنگامی که «بودجه دوم» آنها بهطور کامل محاسبه شود، مخارج عمومی آنها نسبت به آنچه صندوق بینالمللی پول محاسبه کرده، بهطور قابل توجهی بیشتر است. طبق دادههای صندوق بینالمللی پول، هزینههای دولت مرکزی ژاپن بهعنوان سهمی از تولید ناخالص داخلی بین 15 تا 20درصد در دهههای 1970 و 1980 متغیر بود. وقتی تعریف گستردهتری از دولت مرکزی، به علاوه دولت محلی، بهعلاوه سرمایهگذاری و وامهای مالی «خارج از بودجه» (FILS) لحاظ شود، سهم دولت به بین 35 تا بیش از 45درصد تولید ناخالص داخلی افزایش مییابد. درباره کره نیز وامهای سیاستی خارج از بودجه سهم مخارج دولت در تولید ناخالص داخلی را تقریبا دو برابر میکرد.

چنین وامهایی بهطور قابل ملاحظهای نسبت کسری به تولید ناخالص داخلی را نیز از تنها یکدرصد به بیش از 11درصد افزایش میداد. تمام کشورهای آسیایی (از جمله چین) که سیستم حسابداری مالی آنها تحت تاثیر ژاپن قرار داشت، بیشتر از محاسبات صندوق بینالمللی پول خرج میکردند. دولتها در «سایرین» منابع مالی غیرمرتبط با مالیات، مانند استقراض خارجی (از طریق «ضمانتهای» وام)، مالکیت موسسات مالی و نحوه خرج پساندازهای خصوصی را نیز کنترل میکردند. بنابراین بانکداری توسعهای و استقراض خارجی بهطور غیرمستقیم با هم مرتبط بودند. ازاینرو، ضعف عمده بانکهای توسعهای، خرج کردن در صنایع اشتباه نبود، بلکه در مجموع هزینههای بسیار زیاد بود.