«دنیایاقتصاد» تحولات ضریب فزاینده نقدینگی را بررسی کرد

اهرم تنظیم رشد نقدینگی

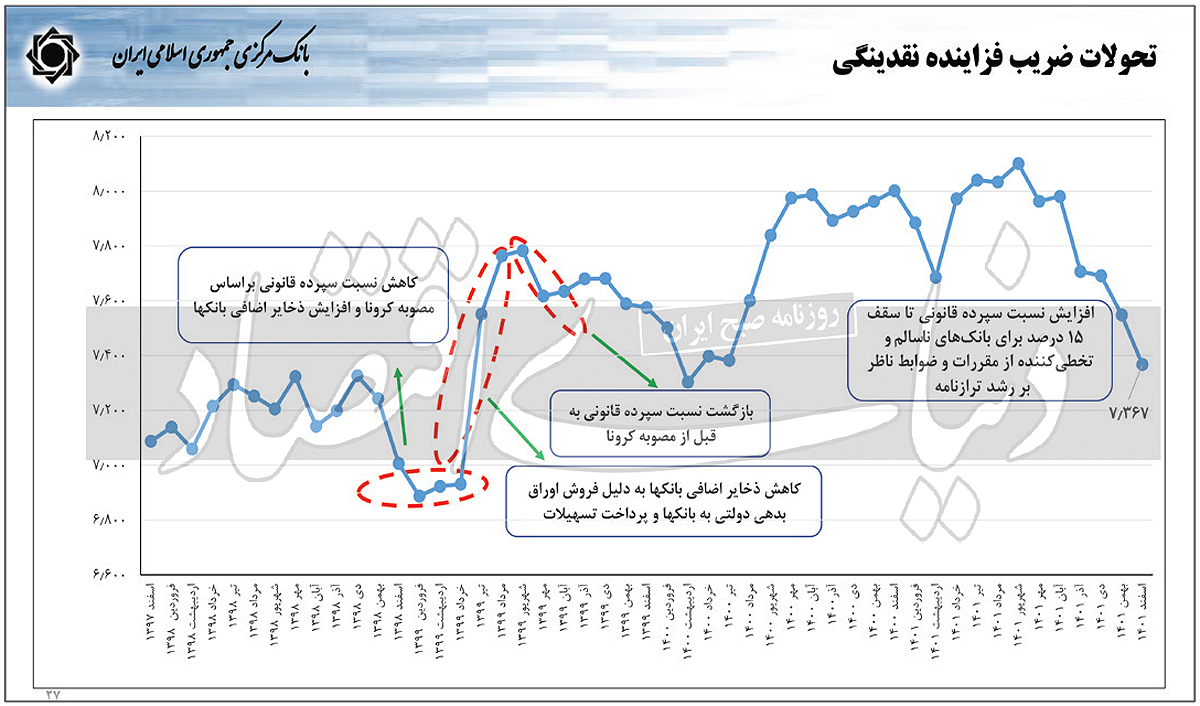

اما این روند ادامهدار نبود و در سالهای1400 و 1401 این متغیر با ثبت دو رکورد تاریخی به اعداد8 و 10/ 8 رسید که نگرانیهایی را به دنبال داشت. باوجوداین طی ماههای گذشته با اجرای سیاستهای انقباضی پولی توسط بانکمرکزی از جمله کنترل رشد ترازنامه و افزایش نسبت سپرده قانونی این متغیر کاهشی شده و در پایان اسفند1401 به عدد36/ 7 رسیده است. کارشناسان معتقدند بانکمرکزی با استفاده از این اهرم سعی در کنترل رشد نقدینگی دارد و محدودیتهایی را برای بانکها در پرداخت تسهیلات و خلق نقدینگی ایجاد کرده است. مطابق گزارشهای بانک مرکزی روند تحولات ضریب فزاینده نقدینگی از اسفند1397 تا اسفند 1401 مورد بررسی قرار گرفته است. بر این اساس ضریب فزاینده نقدینگی در پایان سال1397، حدود عدد7 بوده است و در طول سال1397 نیز نوساناتی را تجربه کرد؛ اما در مجموع روندی افزایشی را دنبال کرد؛ بهطوریکه تا دی1398 به عدد3/ 7 نزدیک شد.

با این حال در دو ماه پایانی سال1398 بهدلیل کاهش نسبت سپرده قانونی براساس مصوبه کرونا و به دنبال آن افزایش ذخایر اضافی بانکها ضریب فزاینده نقدینگی روند نزولی به خود گرفت و در اسفند1398 به رقم9/ 6 رسید. این روند برای چندماه ادامه داشت و این شاخص تا خرداد1399 در همین محدوده باقی ماند؛ اما تا مرداد1399 با شیب تندی افزایشی شد که دلیل آن کاهش ذخایر اضافی بانکها بهدلیل فروش اوراق بدهی دولتی به بانکها و پرداخت تسهیلات عنوان میشد. اما از ابتدای مهرماه1399، عبدالناصر همتی، رئیس کل وقت بانک مرکزی از بازگشت سیاستهای پولی به دوران پیش از مصوبه کرونا خبر داد. به گفته همتی پس از شیوع کرونا، بانک مرکزی با هدف کمک به بخش واقعی اقتصاد اقدام به کاهش نرخ سپرده قانونی بانکها کرد. یکی از دلایل مصوبه ستاد ملی کرونا برای تامین مالی در دوره شیوع کرونا بوده است و براساس آن مقرر شد 25هزارمیلیاردتومان از محل سپرده قانونی با هدف اعطای تسهیلات به خانوارها و بنگاههای آسیبدیده در اختیار بانکها قرار گیرد.

همچنین همتی در آن زمان تاکید کرد با اجرای این سیاست بانکها امکان وامدهی بیشتر داشتند و از این مسیر نرخ ضریب فزاینده افزایش یافته بود؛ بهطوریکه عدد ضریب فزاینده به بالاترین حد خود تا این دوره رسید. در واقع این مقدار در ماه مرداد1399 مطابق با مقدار پایه پولی و نقدینگی به عددی معادل 54/ 7واحد رسیده بود که در دهههای گذشته بیسابقه بوده است. بازگشت نرخ سپرده قانونی به حالت عادی برای ایجاد امکان کنترل نقدینگی و ضریب فزاینده و شروع سیاستهای انقباضی پولی بانک مرکزی در این مقطع منجر به کاهش قدرت وامدهی بانکها شده و در نهایت ضریب فزاینده نقدینگی تا اردیبهشت1400 کاهشی شد و به محدوده 3/ 7 بازگشت.

ثبت دو رکورد تاریخی

اما پس از آن، این متغیر بار دیگر در مدار افزایشی قرار گرفت؛ بهطوریکه تا پایان سال1400 بار دیگر با ثبت یک رکورد جدید به عدد بیسابقه 8 طی یک دهه اخیر رسید. کاهش سپردههای قانونی بانکها نزد بانکمرکزی و همچنین سبقت رشد نقدینگی نسبت به پایه پولی در آن زمان از دلایل رکوردزنی ضریب فزاینده عنوان میشد. برخی کارشناسان نیز معتقد بودند افزایش ضریب فزاینده نقدینگی در کشور به این معنی است که بخش بیشتر نقدینگی را بانکها با اعطای وام و اعتبار خلق میکنند. در ادامه رکوردزنیهای تاریخی ضریب فزاینده، سیاست کنترل رشد ترازنامه بانکها که براساس آن مقرر رشد ترازنامه بانکها در میانگین سهماه بیشتر از ۲درصد نباشد، از دیماه 1400 اجرایی شد. این سیاست منجر شد روند کاهشی ضریب فزاینده از همان زمان آغاز شده و در اردیبشهت1401 این شاخص بار دیگر به محدوده 7/ 7 برسد.

اما این روند نیز ادامهدار نبود و پس از آن بار دیگر روند افزایشی این متغیر آغاز شد و تا پایان شهریور۱۴۰۱ به بالاترین سطح خود در ۴۵سال اخیر رسید. در آن زمان کاهش نرخ سپرده قانونی بانکها بهعنوان احتمالی برای افزایش ضریب نقدینگی عنوان میشد. همچنین برخی اعتقاد داشتند بانکها برای پرداخت تسهیلات تکلیفی با کمبود منابع مواجه شده و برای جبران آن به سراغ ذخایر بانکمرکزی رفتند که در نتیجه منجر به رسیدن ضریب فزاینده نقدینگی به عدد تاریخی10/ 8 شد. پس از ابراز نگرانیها در این زمینه بانک مرکزی با افزایش نسبت سپرده قانونی تا سقف 5درصد برای بانکهای ناسالم و تخطیکننده از مقررات و ضوابط ناظر بر رشد ترازنامه باعث شد بار دیگر این متغیر کاهشی شد و تا اسفند1401 به محدوده 3/ 7 رسید.

ریشه کاهش ضریب فزاینده نقدینگی

ضریب فزاینده پولی نشان میدهد که پایه پولی با چه ضریبی در اقتصاد چرخش پیدا کرده است تا به نقدینگی تبدیل شود. بهطور کلی در چهار حالت ضریب فزاینده نقدینگی کاهش مییابد؛ نخست آنکه تمایل اشخاص به نگهداری اسکناس افزایش یابد؛ دوم تمایل اشخاص به نگهداری سپردههای غیردیداری و دارای ماندگاری کاسته شود، سوم بانک مرکزی نرخ ذخیره قانونی بیشتری وضع کند و چهارم بانکها و موسسات اعتباری احتیاط بیشتری در نگهداری ذخایر داشته باشند، آنگاه توان اعتباردهی و لذا خلق پول بانکها کاهش مییابد. به زبان سادهتر، هر عاملی که گردش پول در بانکها و میزان تسهیلاتدهی آنها را کاهش دهد، منجر به افت ضریب فزاینده خواهد شد. طی ماههای اخیر نیز به نظر میرسد بانک مرکزی با استفاده از ابزارهای خود برای نظارت بر بانکها از ضریب فزاینده بهعنوان اهرمی در کاهش نقدینگی استفاده میکند. بهطوریکه کاهش اخیر این شاخص بهدلیل اتخاذ سیاستهای انقباضی بانکمرکزی در بانکها و کنترل رشد ترازنامه آنها بوده است و خود را در کاهشی شدن میزان تسهیلات پرداختی بانکها نیز طی ماههای گذشته نشان میدهد.