بررسی ۴ صندوق بازنشستگی بورسی در ۱۶ ماه نشان میدهد

بازدهی جذاب صندوقهای بازنشستگی

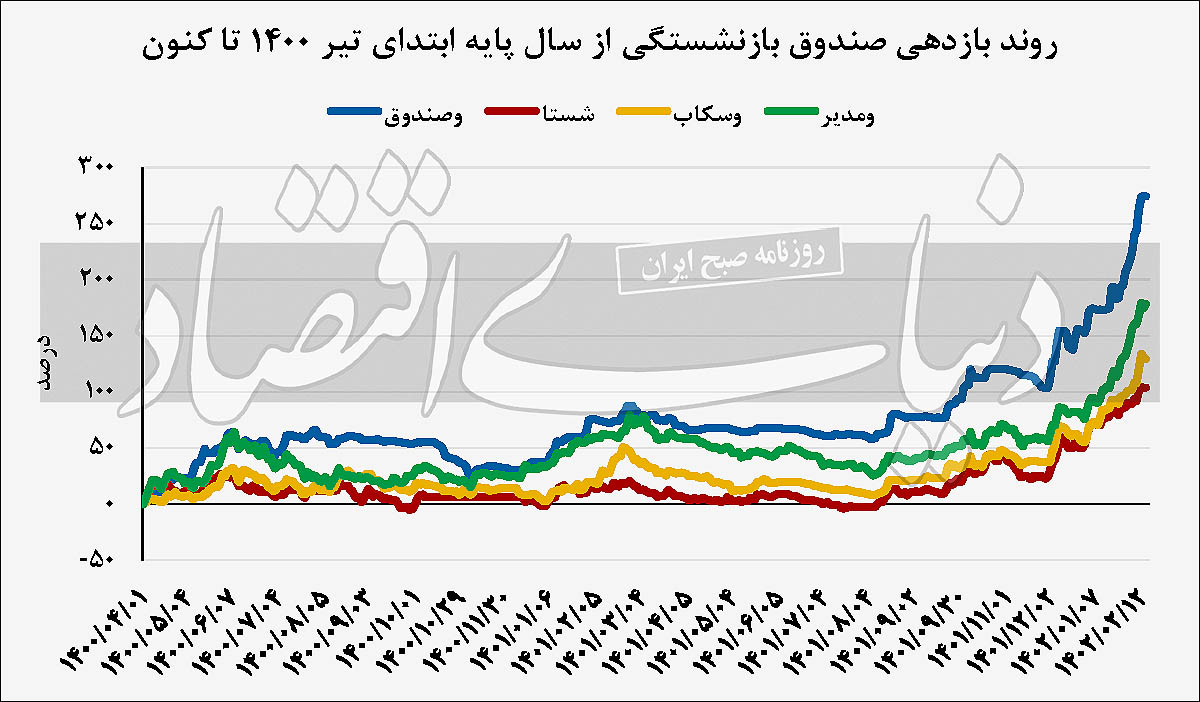

در این گزارش 4 سهم سرمایهگذاری صندوق بازنشستگی «وصندوق»، سرمایهگذاری صندوق بازنشستگی کارکنان بانکها «وسکاب»، صندوق سرمایهگذاری مدیریت ثروت صندوق بازنشستگی کشوری «ومدیر» و سرمایهگذاری تامیناجتماعی «شستا» موردبررسی قرار گرفتهاست. بررسیها نشان میدهد صندوقهای بورسی در 16 ماه بازدهی بیش از 100درصدی را تجربه کردهاند.

ماهیت صندوقهای بازنشستگی

صندوقهای بازنشستگی در نظام تامین اجتماعی، نهادهای مالی هستند که از حقبیمه و وجوه پرداختی توسط کارفرما و کارکنان یک سازمان، تامینمالی شده و در این بین وظیفه دارند از طریق سرمایهگذاریهای سودآور، زمینه پرداخت مستمری بازنشستگی کارکنان سازمان را بعد از پایان مدت قانونی فعالیت شان، فراهم آورند تا از این طریق ناامنیهای اقتصادی همچون افزایش شدید تورم و عدماطمینان از درآمد بازنشستگان را کاهش دهند. در این میان به دلیل آنکه اکثر نظامهای بازنشستگی از نوع نظامهای بازنشستگی باز هستند و عوامل بیرونی خارج از ساختار برنحوه عملکرد آنها تاثیر بسزایی دارند، لذا صندوقهای بازنشستگی اغلب از انجام کامل وظایف خود ناتوان هستند و دولتها در برنامههای بازنشستگی و همچنین در مدیریت و نحوه اداره آنها مداخله میکنند. اگرچه مداخله دولتها در برنامههای بازنشستگی اجتنابناپذیر و ضروری است، با این وجود نقشهراه مداخله دولتها در برنامههای بازنشستگی که مستلزم تفکر همهجانبه و برنامهریزی دقیق است، در حالحاضر بهبود اوضاع را بهدنبال نداشتهاست.

بودجه سالجاری نشان میدهد که حدود 15درصد از کل منابع عمومی کشور به صندوقهای بازنشستگی تعلق گرفته که دخل و خرج آنها همخوانی ندارد و نیازمند شارژ از طریق بودجهدولت هستند، اما یکی از راهکارهای کاهش استفاده از منابع دولت، سرمایهگذاری بهینه صندوقهای بازنشستگی است. در این میان 4صندوق بازنشستگی بورسی، شستا، وصندوق، وسکاب و ومدیر از لحاظ بازدهی موردبررسی قرار گرفتهاند. با افزایش جمعیت سالمندی و افزایش تصاعدی ورودی جمعیت تحتپوشش به صندوقهای بازنشستگی، امروزه این صندوقها به یکی از چالشهای مهم کشورمان تبدیل شدهاند. ناترازی ورودی و خروجی و منابع و مصارف، سیاستگذاریهایی که بدون درنظر گرفتن بار مالی و محاسبات بیمهای برای صندوقها انجامشده و میشود، دخالت دولتها و کاهش استقلال صندوقها، تعداد زیاد صندوقهای بازنشستگی و تنوع قوانین و مقررات آنها در کشور از جمله دلایل ایجاد این چالشهاست. کارشناسان معتقدند که اجرای نظام لایهبندی و تصمیمگیریهای بجا و درست نهادهای سیاستگذار، سرمایهگذاریهای بهینه و سودآور اقتصادی و ایجاد تعادل بین ورودی و خروجی، میتواند به آرامش صندوقهای بازنشستگی و بازنشستگان آنها منجر شود.

صندوقهای بازنشستگی در بازار سرمایه

صندوق سرمایهگذاری بازنشستگی (وصندوق)، صندوق بازنشستگی کارکنان بانکها (وسکاب) و صندوق مدیریت ثروت بازنشستگی (ومدیر) از جمله صندوقهای بازنشستگی هستندکه در بازار سرمایه فعالیت دارند. در این میان شرکت سرمایهگذاری تامیناجتماعی نیز بهعنوان یک مجموعه تخصصی در بازار سرمایه فعالیت دارد. شرکت سرمایهگذاری صندوق بازنشستگی کشوری با نماد وصندوق از اواخر سال۱۳۹۴ بهعنوان هلدینگ انرژی فعالیت کاری خود را روی موضوعات مرتبط با نفت، گاز، پتروشیمی و نیروگاهی متمرکز کرد تا با بهرهگیری از ظرفیتهای ویژه نسبت به ایجاد ارزشافزوده بیشتر برای سهامداران خود اقدام کند.

این شرکت در شهریور 1379 در سازمان بورس و اوراقبهادار تهران پذیرفته شد. سرمایهگذاری در طرحها یا سهام شرکتهای فعال در زمینه تهیه، تولید و تامین انواع مواد اولیه نفتی، پتروشیمی، فرآوردهها و مشتقات فرعی نفت و گاز و فرآوری آنها و سایر مواد خام اعم از آلی و معدنی و همچنین حوزه انرژی شامل آب و برق از فعالیتهای اصلی این شرکت است.

ازجمله مهمترین ریسکهایی که شرکت با آن مواجه است، ریسک بازار است. ریسک بازار، در واقع ریسک ناشی از نوسانهای کلی قیمت داراییهاست. از آنجا که این شرکت بهعنوان یکهلدینگ چندرشتهای صنعتی بخشی از فعالیت خود را به سرمایهگذاری در سهام شرکتهای بورسی معطوف کرده، ریسک بازار سرمایه همواره بر ارزش بخش عمدهای از داراییهای شرکت اثر میگذارد، بنابراین شرکت همواره با ریسک ناشی از تغییرات غیرسیستماتیک تغییر قیمت سهام بر اثر تغییر قیمت سهام شرکتهای زیرمجموعه، روبهروست. شاخص بتای نماد «وصندوق»، بهعنوان اصلیترین شاخص ارزیابی ریسک سهم نسبت به بازار در دوره ۳۶ ماهه، معادل 03/ 1 است و به این معناست که نوسانهای قیمت سهام شرکت طی سه سالاخیر، تقریبا هماهنگی کاملی با نوسانهای شاخصکل بورس اوراقبهادار تهران داشته است. همچنین ضریب بتای 60هفتهای (حدودا یکساله) برای «وصندوق» معادل 3/ 1 بوده که نشاندهنده بیشتربودن نوسانهای قیمتی سهم نسبت به نوسانهای شاخصکل در بازه یکساله است که همین عامل به انضمام وجود سهام بنیادی موجود در پورتفوی شرکت را میتوان علت بازدهی ۱۶درصدی سهام شرکت در مقابل بازدهی ۴درصدی شاخصکل بورس و اوراقبهادار دانست. همچون سایر شرکتها این شرکت نیز با ریسکهای گوناگونی از جمله ریسک نقدینگی، ریسک عملیاتی، ریسک اعتباری، ریسک استراتژیک، ریسک نوسان قیمت نهادههای تولید و محصولات مواجه است.

پژوهش در مورد صندوقهای بازنشستگی در اقتصاد ایران نشان میدهد که در حالحاضر این صندوقها بنا به دلایل مختلف با کسری و شکاف نقدینگی مواجه هستند که در کوتاهمدت سرریز آن با فشار بر منابع دولت، در بودجهظاهر شدهاست، ولی در میانمدت با توجه به درهمتنیدگی شدید این صندوقها با سایر اجزای سیستم مالی از بازارهای مختلف مالی گرفته تا واسطههای مالی، سرریز این مشکلات در زمینه ثبات مالی مشاهده شده و مشکلات این صندوقها میتواند بهعنوان عامل ریسک سیستماتیک برای ثبات مالی عمل کند. برای مقایسه 4صندوق سرمایهگذاری بازنشستگی بازدهی آنها از ابتدای تیر 1400 محاسبه شد. بررسی بازدهی این چهار صندوق نشان میدهد که در 12اردیبهشت سالجاری، بازدهی «وصندوق» در بازه 16ماهه حدود 275درصد بودهاست. از سوی دیگر، بازدهی «شستا» در بازه موردنظر 104درصد، «وسکاب» 129درصد و «ومدیر» 178درصد بودهاست، بنابراین میتوان گفت که یکی از راههای نجات صندوقهای بازنشستگی عرضه آنها در بازار سهام است که به شفافیت آنها کمک خواهد کرد.

پرتفوی صندوقهای بازنشستگی در کشورهای منتخب

گزارش منتشرشده در سایت سازمان همکاری اقتصادی و توسعه پرتفوی صندوقهای بازنشستگی در کشورهای مختلف را نشان میدهد. بیش از 75درصد پرتفوی صندوقهای بازنشستگی کشورها اهمیت سهام اوراق قرضه را نشان میدهد. گزارش نشان میدهد بهطور مثال 80 درصدپرتفوی صندوق بازنشستگی لهستان به سهام اختصاص یافتهاست درحالی که 20درصد باقیمانده را بین اوراق قرضه و سپرده تقسیم کردهاست. همچنین در لیتوانی حدود 70درصد سرمایهگذاری در سهام رخداده است. در کشورهای غیرعضو، سه کشور هنگکنگ (چین)، نامیبیا و مالاوی نیز آمار بالای 50درصد سهم را در پرتفوی خود ثبت کردند. براساس این آمار دوکشور از 36کشور عضو سازمان همکاری اقتصادی و توسعه و سهکشور از 28کشور غیرعضو بیشتر از 50درصد را به سهام اختصاص دادند. سهم اوراق قرضه در پرتفوی صندوق کشورهای نمونه نیز به این صورت است که 18کشور عضو سازمان همکاری اقتصادی و توسعه و 16کشور غیرعضو نیمی از سرمایه خود را از طریق اوراق قرضه تامین کردهاند. بیشتریندرصد تامینمالی از طریق اوراق قرضه در آلبانی با 8/ 94درصد، کاستاریکا با 5/ 84درصد، قزاقستان با 5/ 85درصد، مکزیک با 1/ 81درصد و صربستان با 9/ 80درصد قابلمشاهده است. این آمارها حاکی از آن است که عملکرد صندوقهای بازنشستگی منوط به جریان حاکم بر بازارهای سهام و اوراق قرضه است و هرگونه افت و خیز این بازارها تاثیر گستردهای بر داراییهای این صندوقها میگذارد. لازم به ذکر است در بسیاری از کشورها صندوقها داراییهای خود را بهصورت پول نقد و سپرده نگه میدارند. مانند جمهوریچک با 23درصد و کرهجنوبی با 39درصد از جمله آن کشورها هستند.

پیشنهادهایی برای حل بحران صندوق بازنشستگی

البته برای حل بحران تامینمالی صندوقهای بازنشستگی کارشناسان پیشنهادهای گوناگونی همچون مشروطشدن پرداخت ردیف بودجههای کمکی درنظر گرفتهشده برای صندوقهای بازنشستگی، پرداخت مشروط بودجهدستگاههای دولتی دارای صندوق بازنشستگی اختصاصی، اصلاحات پارامتریک در صندوقهای بازنشستگی را ارائه کردند. در پرداخت ردیف بودجههای کمکی درنظر گرفتهشده برای صندوقهای بازنشستگی میتوان به اجرای اقداماتی از قبیل ثبت حقوق و مزایای تمامی کارکنان ستادی صندوقهای مذکور در سامانه حقوق و دستمزد کارکنان دولت و شفافسازی کلیه درآمدها و هزینههای صندوق اشاره کرد. درواقع به دلیل اینکه حدود ۷۰درصد هزینههای این صندوقها بهطور مستقیم از بودجهعمومی تامین میشود و در عمل این صندوقها یک نهاد دولتی هستند؛ حقوق و مزایا باید مشابه سایر نهادهای دولتی در این سامانه ثبت شود. در مرحله بعد میتوان با استناد به این حقیقت، نهادهای مذکور را ملزم کرد تا در پرداخت حقوق و دستمزد کارکنان، از قوانین و مقررات پرداخت حقوق و مزایای کارکنان دولت پیروی کنند. همچنین در صورت درنظر گرفتهشدن اعتباری برای پرداخت دیون دولت به سازمان تامین اجتماعی، پیشنهاد میشود پرداخت این اعتبار مشروط به اقدام مذکور باشد. البته بیان این نکته که کاهش نرخ باروری و افزایش امید به زندگی در جهان کارآیی سیستمهای سنتی تامیناجتماعی را بهشدت کاهش داده و پایداری صندوقها را با مشکلاتی بزرگ مواجه کردهاست، خالی از لطف نیست. با توجه به این ضرورت غیرقابلاجتناب، اصلاحات سنوات و سن لازم برای بازنشستگی موردنیاز خواهد بود. با توجه به دامنه زمانی اجرای قانون بودجهمیتوان این اصلاحات را محدود به بازه زمانی کمتر از یکسالکرد و اصلاحات تکمیلی را در قوانین دائمی و با توجه به تجربه سایر کشورها بهصورت تدریجی پیش برد.