آمارهای منتشر شده از عملکرد صنعت بیمه در فروردین ۱۴۰۲ بررسی شد

جای خالی «شاخص ضریب خسارت»

نمای کلی از عملکرد صنعت بیمه در فروردین

بر اساس گزارش دفتر برنامهریزی و امور فنی معاونت طرح و توسعه بیمه مرکزی، صنعت بیمه کشور در این ماه 6/ 6 هزارمیلیارد تومان خسارت پرداخت کرده که نسبت به فروردین سال گذشته 1/ 70درصد رشد داشته است. در این بازه مبالغ حق بیمه تولیدی حدود 9/ 13هزارمیلیاردتومان بوده که نسبت به فروردین سال گذشته 3/ 67درصد رشد داشته است. همچنین رشد حق بیمه تولیدی اکثر رشتههای بیمه بین 7/ 9درصد در بیمه هواپیما تا 8/ 180درصد در بیمه مهندسی (به جز رشته بیمه اعتبار با 8/ 90درصد کاهش حق بیمه)، موجبات رشد 3/ 67 درصدی حق بیمه تولیدی بازار در این مدت شده است.

بر اساس این گزارش، رشد مثبت حق بیمه تولیدی اکثر شرکتهای بیمه، افزایش 3/ 67درصدی حق بیمه تولیدی بازار در فروردین ماه را موجب شده است. حق بیمههای تولیدی شرکتها به جز 6 شرکت، بین 5/ 15 (بیمه ملت) تا 2/ 273درصد در بیمه حافظ بوده است. 6 شرکت بیمهای که رشد منفی در حق بیمههای تولیدی داشتهاند: بیمههای معلم، کارآفرین، نوین، سرمد، زندگی باران و زندگی کاریزما هستند که نسبت به فروردین سال گذشته بین 3/ 0درصد تا 5/ 105درصد کاهش ثبت کردهاند. به عقیده کارشناسان بیمه مرکزی این موارد عمدتا به دلیل آن است که در فروردین ماه، با گذشت تنها یک ماه از سال، حق بیمههای مربوط به بیمهنامههای صادره در شرکتها معمولا به نحو کامل دریافت نمیشود.

سهم رشته بیمههای منتخب از پرتفوی حق بیمه تولیدی

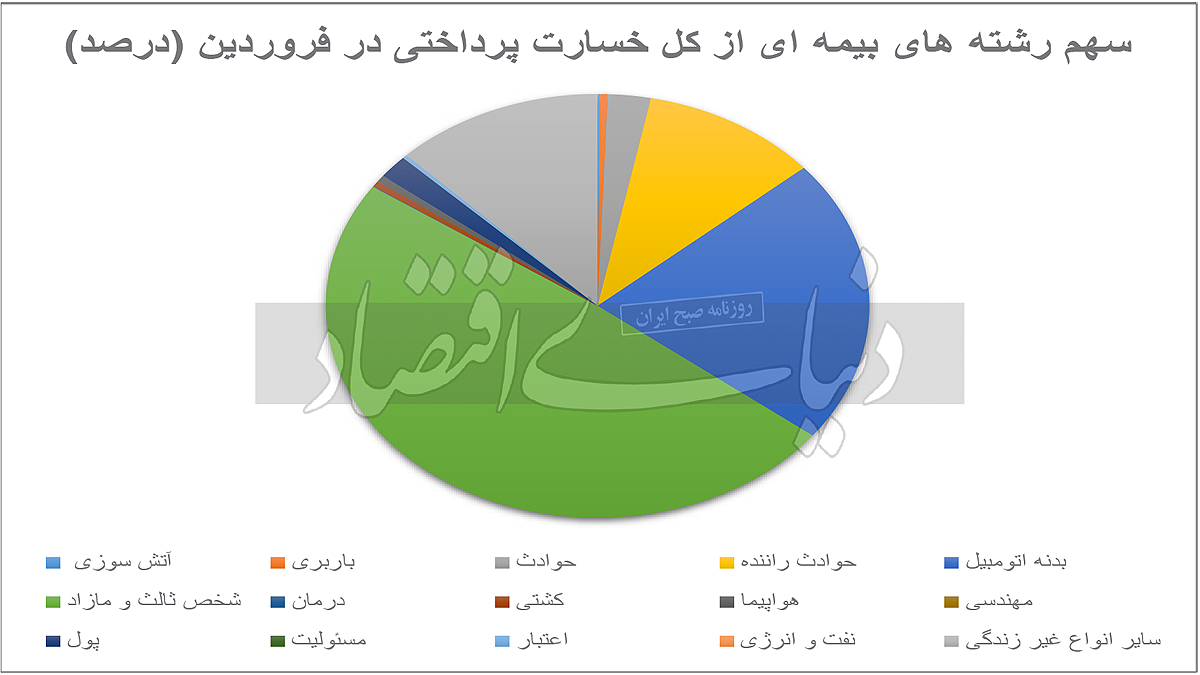

بر اساس آمار منتشر شده، سهم 4رشته بیمه درمان، شخص ثالث-مازاد، زندگی و بدنه اتومبیل به ترتیب 1/ 29، 9/ 27، 6/ 15 و 7درصد از پرتفوی حق بیمه تولیدی در بازار است. همچنین بیشترین سهم از خسارت پرداختی در بازار بیمه همچنان به 4رشته درمان، شخص ثالث-مازاد، زندگی و بدنه اتومبیل به ترتیب با 4/ 48، 5/ 21، 3/ 12 و 4/ 10درصد اختصاص دارد. در این گزارش تاکید شده است که پوشش ریسکهای مرتبط با وسایل نقلیه (با صدور بیمهنامههای شحص ثالث-مازاد، حوادث راننده و بدنه اتومبیل) موجبات اختصاص 2/ 39درصد از حق بیمه تولیدی و 4/ 34درصد از خسارت پرداختی بازار را فراهم آورده است.

افزایش تعداد بیمهنامههای و کاهش تعداد موارد خسارت پرداختی

تعداد بیمهنامههای صادره و تعداد موارد خسارت پرداختی نسبت به فروردین سال قبل، به ترتیب 4/ 4درصد افزایش و 5/ 7درصد کاهش داشته است. علت اصلی رشد 4/ 4درصدی تعداد بیمهنامههای صادره در بازار، متاثر از رشد این تعداد در دو رشته شخص ثالث-مازاد و حوادث راننده در مجموع با 5/ 68درصد سهم از کل بیمهنامهها و نرخ رشدهای 7/ 6 و 8/ 4 درصدی در تعداد صدور آنها بوده است. در خصوص کاهش 5/ 7 درصدی تعداد خسارات پرداختی در بازار، بیشتر به دلیل کاهش 1/ 10 درصدی این تعداد در بیمه درمان با سهم عمده (5/ 92درصد) از کل تعداد خسارتهای پرداختی بازار بوده است. به گزارش بیمه مرکزی، این موضوع نیز متاثر از فعالیت بیمه دی با سهم 3/ 40 درصدی از تعداد خسارتهای بیمه درمان است، به نحوی که در این شرکت، رشته درمان با 8/ 99درصد سهم از تعداد خسارتهای پرداختی، کاهش 5/ 9درصدی در این تعداد ایجاد شده است که به نظر میرسد، به دلیل از بین رفتن اثرات شیوع بیماری کرونا در مراجعات درمانی بیمه شدگان نسبت به فروردین سال گذشته باشد.

وضعیت آماری بیمههای مرتبط با وسایل نقلیه

بر اساس این گزارش، در فروردین 1402 برای پوشش ریسکهای مرتبط با وسایل نقلیه حدود 2/ 4 میلیون بیمهنامه صادر و 4/ 4 میلیون فقره خسارت پرداخت شده است. طی این دوره، تعداد بیمهنامههای صادره مربوط به حوادث راننده یک میلیون و 437هزار و 181 مورد بوده است. همچنین تعداد بیمهنامه صادر شده مربوط به بدنه اتومبیل 270هزار و 736 مورد بوده است. با این حال از نظر تعداد بیمهنامه صادر شده مربوط به وسایل نقلیه رشته بیمه شخص ثالث و مازاد رتبه اول را دارد و طی فروردین سالجاری یک میلیون 465هزار و 263 فقره بیمهنامه صادر شده است. بیمه شخص ثالت با سهم 57/ 34 درصدی از بالاترین سهم از نظر تعداد بیمهنامههای صادر شده را در میان کلیه رشتههای بیمهای دارد. بیمه شخص ثالث از نظر حق بیمه تولیدی از نظر مبلغ در رتبه دوم و پس از رشته بیمه درمان قرار دارد. حق بیمه تولیدی این نوع بیمه 91/ 27درصد از کل پرتفوی حق بیمه تولیدی بازار بیمه را داراست. از نظر مبلغ خسارتهای پرداختی نیز بیمه شخص ثالث در رتبه دوم و پس از درمان قرار گرفته است. این رشته بیمهای 49/ 21درصد از مبلغ خسارتهای پرداخت شده در بازار بیمه فروردین ماه را شامل میشود اما از نظر تعداد تنها 7/ 2درصد از کلیه خسارتهای پرداخت شده در بازار بیمه را تشکیل میدهد.

وضعیت «نسبت خسارت» در فروردین ماه

در ادامه آمده نسبت خسارت بازار با 8/ 0 واحد افزایش در مقایسه با فروردین سال قبل به 47درصد رسیده است. در فروردین تنها 3 رشته اعتبار (با 4/ 89 درصد)، بدنه اتومبیل (با 9/ 69درصد) و درمان (با 3/ 78 درصد) نسبت خسارتی بالاتر از میانگین بازار بیمه (با 47 درصد) داشتند. به طور ویژه، نسبت خسارت 9 شرکت بیمه: سرمد (8/ 123درصد)، آسماری (5/ 105 درصد)، سینا (5/ 91 درصد)، تجارت نو (7/ 87 درصد)، نوین (9/ 81 درصد)، باران (8/ 78 درصد)، دی (7/ 74 درصد)، حکمت صبا (5/ 74 درصد) و تعاون (8/ 70 درصد) به مراتب بالاتر از سطح بازار بیمه (با 47درصد نسبت خسارت) است.

سهم بخش غیردولتی از حق بیمه تولیدی و خسارت پرداختی صنعت بیمه، به ترتیب 9/ 75 و 8/ 77درصد است. در بررسی سهم شرکتهای بیمه در بازار، 8 شرکت بیمه ایران 1/ 24 درصد، دانا 3/ 14 درصد، آسیا 5/ 10 درصد، پارسیان 8 درصد، پاسارگاد 8/ 6 درصد، البرز 5/ 5 درصد، کوثر 3/ 5درصد و دی 5/ 4درصد در مجموع 9/ 78درصد از حق بیمه تولیدی بازار را به خود اختصاص داده و 1/ 21درصد مابقی حق بیمه، توسط 20 شرکت بیمه دیگر تولید شده است. البته سهم شرکتها و رشتههای بیمه در دورههای زمانی کمتر از یک سال معمولا با تغییرات زیادی همراه است، بنابراین در تحلیل سهم از پرتفوی بازار بیمه باید این موضوع را مورد توجه قرار داد. بر اساس این گزارش، سهم شرکتهای بیمه از خسارت پرداختی بازار به طور عمده به 9 شرکت بیمه ایران (با 2/ 22 درصد)، دانا (با 3/ 12درصد)، آسیا (با 5/ 9 درصد)، پارسیان (با 8 درصد)، دی (با 1/ 7 درصد)، کوثر (با 6/ 5 درصد)، البرز (با 4/ 5 درصد)، تجارت نو (با 8/ 3 درصد) و سینا (با 4/ 3 درصد)، در مجموع با 3/ 77درصد تعلق دارد و 7/ 22درصد خسارتها نیز توسط 19 شرکت بیمه دیگر پرداخت شده است.

ضرورت انتشار آمار «شاخص ضریب خسارت»

«ضریب خسارت» عبارت است از حاصل تقسیم خسارت واقعشده بهحق بیمه عاید شده برحسب درصد (خسارت واقع شده برابر است با: خسارت پرداختی طی دوره - خسارات معوق ابتدای دوره + خسارات معوق انتهای دوره). این ضریب نشان میدهد که چنددرصد از حق بیمهها بابت خسارت خطرهای تحت پوشش به بیمهگذاران برگشت دادهشده یا خواهد شد. اما شاخص «نسبت خسارت» حاصل تقسیم خسارت پرداختی بهحق بیمه دریافتی در یک دوره زمانی برحسبدرصد است.

از تعاریف ارائهشده مشخص است که تفاوت میان این دو شاخص در محاسبه تغییرات ذخایر حق بیمه و خسارت در شاخص ضریب خسارت و لحاظ نشدن تغییرات این ذخایر در شاخص نسبت خسارت است. به عقیده کارشناسان صنعت بیمه این دو در برخی از دورهها تفاوت قابلتوجهی با یکدیگر دارند. و با اینکه نمیتوان قاعده کلی و قطعی برای ارتباط این دو شاخص بیان کرد، اما میتوان گفت در شرایطیکه حق بیمه صادره یک شرکت رو به رشد است، رشد پرتفو موجب میشود که نسبت خسارت کمتر از ضریب خسارت باشد. بنابر این با اینکه بیمه مرکزی در گزارشهای خود بر انتشار نسبت خسارت اصرار دارد ولی به طور کلی «نسبت خسارت» شاخص مناسبی برای ارزیابی عملکرد مدیریت ریسک یک شرکت بیمه نیست و بهتر است از شاخص «ضریب خسارت» استفاده شود.

حتی در گزارش منتشر شده توسط بیمه مرکزی نیز ذکر شده که در شاخص نسبت خسارت، مبالغ خسارتهای معوق، ذخایر حقبیمه، کارمزد شبکه فروش و هزینههای اداری- عمومی شرکتهای بیمه در نظر گرفته نمیشود، بنابراین بررسی آمار عملکرد شرکتها و رشتههای بیمه از حیث «نسبت خسارت» در مدت یکماهه نمیتواند ارزیابی مطلوبی از عملکرد بیمهها در دسترس قرار داده و فعالیت واقعی آنها را نشان دهد.

مدیریت نیازمند اندازهگیری است

طبق گفته کارشناسان صنعت بیمه، به دلیل ضعف نظامهای آماری، در اکثر شرکتهای بیمهای امکان محاسبه و برآورد ضریب خسارت در بازههای زمانی کوتاهمدت فراهم نیست و تنها چند ماه پس از پایان سال و با استخراج صورتهای مالی سال قبل (انتشار صورتهای مالی نیمسال اول) ضریب خسارت رشتهها محاسبه میشود. در حالی که محاسبه نسبت خسارت بسیار ساده است و مدیران اغلب بهطور روزانه میتوانند گزارش نسبت خسارت رشتهها را دریافت کنند. این وضعیت موجب میشود که مدیران بیمهای در مدیریت ریسک عمدتا بر نسبت خسارت تکیه کنند و به دنبال آن تا انتشار صورتهای مالی سالانه برآورد نادرستی از سوددهی رشته خود داشته باشند، قیمتهای غیرفنی ارائه دهند و درنهایت موجب زیانده شدن رشته خود یا حتی شرکت بیمه شوند.

با اینکه برخی از فعالان صنعت بیمه معتقدند معمولا ضریب خسارت حدود ۲۰درصد از نسبت خسارت بیشتر است. اما واقعیت آن است که نیاز به برآورد دقیق از این شاخص وجود دارد و شرکتهای بیمه اگر نتوانند خسارتهایشان را به نسبت درآمد، به موقع و بهدرستی اندازهگیری کنند، نمیتوانند مدیریت ریسک کارآمدی داشته باشند. امروزه با وجود دادههای حجیمی که در صنعت بیمه وجود دارد، نیاز به وجود نظامهای مدیریت اطلاعات پیشرفته است که بتوانند برآوردهای دقیقی از ضریب خسارت رشتهها و سپس زیررشتهها و گروههای مشتریان ارائه دهند.