«تعیینتکلیف مبایعهنامه» پساز ۸۰ ماه رفت و برگشت بین مجلس و شوراینگهبان به کجا رسید؟

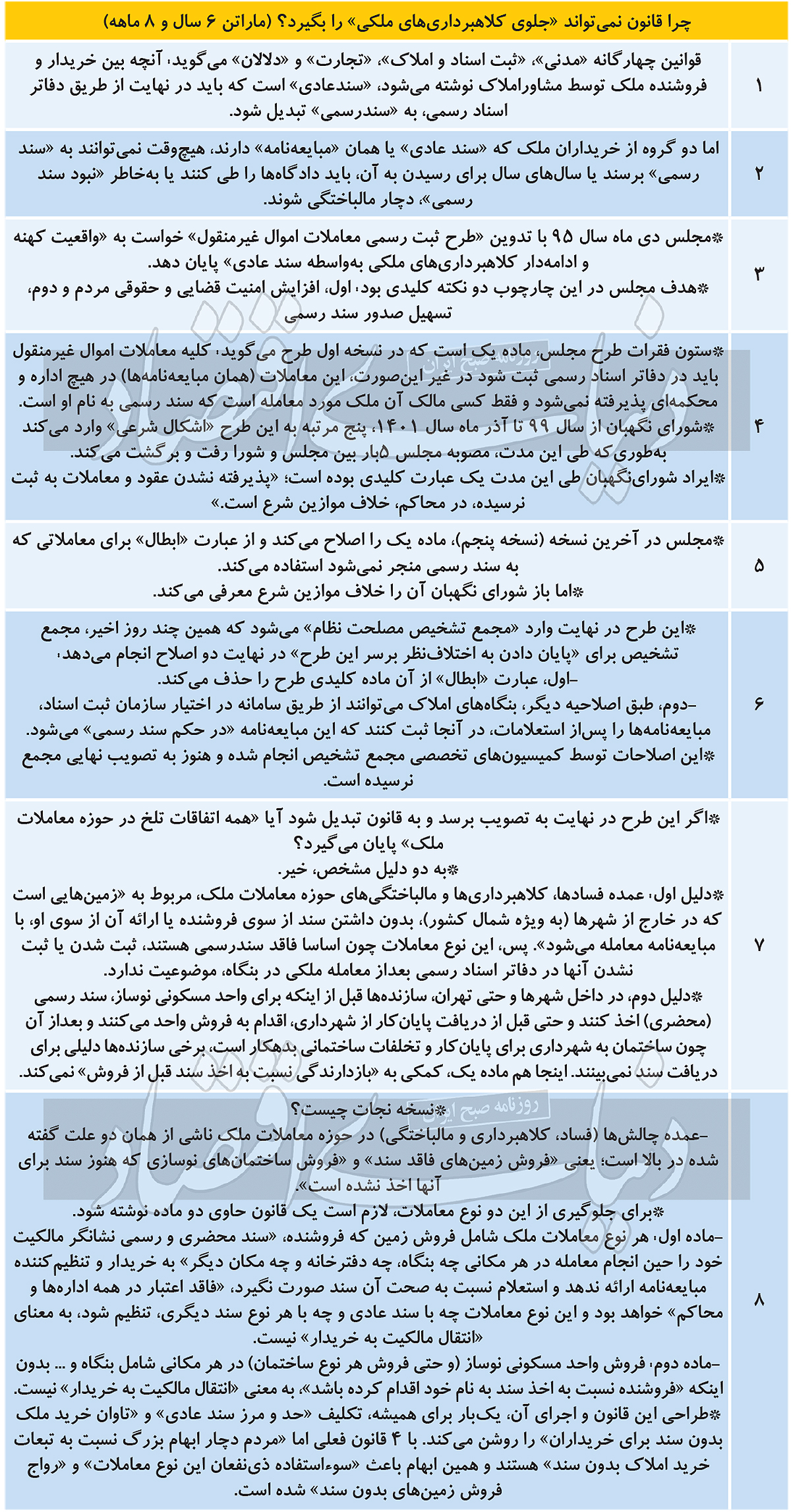

راه نجات از ملک بیسند

*طراحان «طرح الزام به ثبت معاملات اموال غیرمنقول» کجا را اشتباه کردند؟

* «فساد و کلاهبرداری با سند عادی» چگونه مهار میشود؛ رونمایی از نسخه جایگزین طرح بیسرانجام

اختلاف مجلس و شورای نگهبان بر سر پرونده تعیین تکلیف «مبایعهنامه» (اسناد عادی)، کلاف سردرگم مصوبه الزام به ثبت رسمی معاملات املاک را پیچیدهتر کرده است. این پیچیدگی بعد از پنج بار رفتوبرگشت مصوبه «الزام به ثبت رسمی معاملات اموال غیرمنقول» بین مجلس و شورای نگهبان طی بیش از شش سال اخیر، هماکنون بیشتر شده است. بررسیهای «دنیایاقتصاد» نشان میدهد، 80 ماه بعد از تهیه این طرح، به دلیل عدمتامین نظر شورای نگهبان، بعد از پنج مرتبه رفتوبرگشت و تغییرات انجامشده در مصوبه، موضوع تعیین تکلیف اسناد عادی به مجمع تشخیص مصلحت نظام سپرده شده است. اما کمیسیونهای تخصصی مجمع، بدون توجه به سرچشمه اصلی اختلافات در دعاوی ملکی، دو اصلاح در مصوبه، اعمال کردهاند. این اصلاحات، البته هنوز به تصویب نهایی مجمع نرسیده است. اما در صورت تصویب، به دلیل آنچه میتوان از آن به عنوان غفلت از نقشه یا کروکی اصلی نجات از ملک «بیسند» یاد کرد، عملا امیدی به پایان و حتی کاهش اختلافات و دعاوی ملکی نیست.

ماجرای 6 سال رفتوبرگشت مصوبه

پروندههای مربوط به اختلافات و دعاوی ملکی در حالی بزرگترین حجم از پروندههای حقوقی در مجامع قضایی را به خود اختصاص میدهد که ریشه فساد، کلاهبرداری و مالباختگی در بازار املاک، به عدمبرخوداری آنها از سند رسمی و دفترخانهای مربوط میشود. در واقع طی همه سالها و دهههای گذشته به واسطه عدمبرخورداری بخش زیادی از املاک از سند رسمی، بخش زیادی از پروندههای قضایی به دعاوی طرحشده در این زمینه مربوط بوده است. در حالی که در قوانین چهارگانه شامل قوانین «مدنی»، «ثبت اسناد و املاک»، «تجارت» و «دلالان» تصریح شده است آنچه بین خریدار و فروشنده ملک توسط مشاور املاک نوشته میشود، «سند عادی» است که در نهایت باید از طریق دفاتر اسناد رسمی، به «سند رسمی» تبدیل شود اما دو گروه از خریداران ملک که «سند عادی» یا همان «مبایعهنامه» دارند، هیچوقت نمیتوانند به «سند رسمی» برسند یا سالهای سال برای رسیدن به آن، باید دادگاهها را طی کنند یا به خاطر «نبود سند رسمی»، دچار مالباختگی شوند.

مجلس در تاریخ 13 دی ماه 95، طرحی با هدف الزام به ثبت رسمی معاملات ملکی تهیه کرد که در نهایت در تاریخ 31 اردیبهشت ماه 99 این طرح با نام «الزام به ثبت رسمی معاملات اموال غیرمنقول»، در صحن مجلس به تصویب رسید. هدف از تصویب این طرح، الزام همه معاملات و املاک به دریافت سند رسمی برای خاتمهدادن یا کاهش دعاوی ملکی در محاکم قضایی از ناحیه اسناد عادی و غیررسمی (مبایعهنامه و ...) بود. در واقع هدف مجلس از این مصوبه، در وهله اول، «افزایش امنیت قضایی و حقوقی مردم» و در مرتبه بعد، «تسهیل صدور سند رسمی» بود تا از این مسیر «واقعیت کهنه و ادامهدار کلاهبرداریهای ملکی بهواسطه سند عادی» پایان یابد. این مصوبه اما در تاریخ 26 خرداد همان سال(99) به دلیل برخی ابهامات و مغایرتهای شرعی از سوی شورای نگهبان به مجلس برگشت خورد. مهمترین ایراد واردشده از سوی شورای نگهبان به مصوبه مجلس مربوط به ماده یک این مصوبه است که در حکم ستون فقرات آن است.

در نسخه اول این مصوبه، در ماده یک آمده است که کلیه معاملات اموال غیرمنقول باید در دفاتر اسناد رسمی (سامانه ثبت الکترونیک اسناد) ثبت شود در غیر اینصورت، این معاملات (همان مبایعهنامهها) در هیچیک از ادارات و محاکم پذیرفته نمیشود و فقط کسی مالک آن ملک مورد معامله است که سند رسمی به نام او است. شورای نگهبان از سال 99 تا آذر ماه سال 1401، پنج مرتبه به این طرح «اشکال شرعی» وارد کرد بهطوریکه طی این مدت، مصوبه مجلس پنج بار بین مجلس و شورا رفت و برگشت میکند. بعد از اولین ایراد مطرح به این مصوبه از سوی شورای نگهبان، مجلس مصوبه اصلاحی را در تاریخ 6 تیرماه 1400 برای مرتبه دوم به شورای نگهبان ارسال کرد که شورا نیز به طور مجدد و با اظهارنظر «مغایرت» آن را، در تاریخ 4 مرداد 1400 به مجلس بازگرداند. مجلس برای بار سوم در تاریخ 26 آبان 1400 این مصوبه را با اصلاحاتی به شورای نگهبان ارسال کرد که باز هم به دلیل آنچه در نهایت منجر به تشخیص «مغایرت» از سوی شورای نگهبان شد در تاریخ 27 آذرماه 1400 برای بار سوم به مجلس بازگشت.

اصلاحیه چهارم مجلس در تاریخ 9 شهریور ماه 1401 به شورای نگهبان رفت اما باز هم شورای نگهبان با وارد دانستن ایرادات و مغایرتهای شرعی به آن، مصوبه را برای چهارمین بار در تاریخ 10 مهرماه 1401 به مجلس برگرداند. نسخه پنجم این مصوبه در تاریخ 6 آذرماه 1401 به شورای نگهبان ارسال شد؛ اما 10 روز بعد یعنی در تاریخ 16 آذرماه، شورای نگهبان برای مرتبه پنجم این مصوبه را با اظهار نظر «مغایرت»، به مجلس برگرداند.

ایراد شورای نگهبان چه بود؟

بررسیهای «دنیایاقتصاد» نشان میدهد، ایراد اصلی شورای نگهبان به مصوبه «الزام به ثبت رسمی معاملات اموال غیرمنقول»، طی این مدت، عمدتا مربوط به ماده یک این مصوبه و یک عبارت کلیدی درجشده در آن بود. در ماده یک این مصوبه بر «پذیرفته نشدن عقود و معاملات به ثبت نرسیده، در محاکم و ادارات» به منظور الزام به ثبت رسمی معاملات ملکی و برخورداری همه املاک از سند رسمی، تاکید شده بود اما شورای نگهبان این موضوع را «خلاف شرع» دانسته و آن را مغایر با موازین شرعی میداند.

بعد از چهار بار رفتوبرگشت این مصوبه، مجلس در آخرین نسخه (نسخه پنجم)، ماده یک را اصلاح میکند و از عبارت «ابطال» برای معاملاتی که به سند رسمی منجر نمیشود استفاده میکند. یعنی به نسخههای قبلی ماده یک این مصوبه علاوه بر «پذیرفته نشدن عقود و معاملات به ثبت نرسیده، در محاکم و ادارات، عبارت باطل بودن معاملات ثبتنشده را نیز اضافه کرد. شورای نگهبان نیز بار دیگر این مصوبه و این ماده را مغایر با موازین شرعی اعلام کرد.

اصلاحیه مجمع تشخیص

به دلیل عدمرفع اختلافنظر بین مجلس و شورای نگهبان در نهایت این مصوبه به مجمع تشخیص مصلحت نظام ارسال شد. در چند روز اخیر، در کمیسیونهای تخصصی مجمع تشخیص، برای «پایان دادن به اختلافنظر بر سر این طرح» دو اصلاح انجام شد. در اقدام اول، عبارت «ابطال» از آن ماده کلیدی یعنی ماده یک طرح حذف شده است. در حالی که در مصوبه مجلس آمده است که «معاملات به ثبتنرسیده در سامانه ثبت الکترونیک اسناد باطل است و در هیچیک از ادارات و محاکم پذیرفته نخواهد شد»، مجمع تشخیص مصلحت عبارت «فاقد اعتبار و بلااثر» را جایگزین «باطل» کرده است. در وهله بعد نیز طبق اصلاحیه دیگر، بنگاههای املاک میتوانند از طریق سامانه در اختیار سازمان ثبت اسناد، مبایعهنامهها را پس از استعلامات، در آنجا ثبت کنند که این مبایعهنامه «در حکم سند رسمی» میشود.

پایان دعاوی ملکی با دو اصلاح؟

این اصلاحات البته فعلا توسط کمیسیونهای تخصصی مجمع تشخیص انجام شده و هنوز به تصویب نهایی مجمع نرسیده است. اما سوال مهمی که در این باره و در ارتباط با این رفتوبرگشت 80 ماهه طرح الزام به ثبت رسمی معاملات املاک (اموال غیرمنتقول)، مطرح است این است که اگر این طرح در نهایت به تصویب برسد و به قانون تبدیل شود آیا «همه اتفاقات تلخ در حوزه معاملات ملک» به پایان میرسد؟ بررسیهای «دنیایاقتصاد» نشان میدهد به دو دلیل مشخص، پاسخ به این سوال «خیر» است. هر دو علت هم به سرچشمه اصلی دعاوی ملکی مربوط میشود که همان معاملات املاک اعم از زمین، مسکن و ... بدون برخورداری فروشنده از سند رسمی یا سند رسمیای است که به نام وی باشد. در واقع میتوان گفت هم در مصوبه مجلس، هم نظر شورای نگهبان و هم اصلاحیه مدنظر مجمع تشخیص مصلحت نظام، سرچشمه دعاوی ملکی از ناحیه املاک فاقد سند رسمی نادیده گرفته شده است. به عبارتی ماده یک این مصوبه و اصلاحات بعدی آن از سوی سه نهاد گفتهشده، عملا یک مرحله جلوتر از سرچشمه بروز فساد، کلاهبرداری و مالباختگیهای ملکی است.

دلیل اول آن است که عمده فسادها، کلاهبرداریها و مالباختگیهای حوزه معاملات ملک، مربوط به «زمینهایی است که در خارج از شهرها (به ویژه شمال کشور)، بدون داشتن سند از سوی فروشنده یا ارائه آن از سوی او، با مبایعهنامه معامله میشود». پس، این نوع معاملات چون اساسا فاقد سند رسمی هستند، ثبت شدن یا ثبت نشدن آنها در دفاتر اسناد رسمی بعد از معامله ملکی در بنگاه، موضوعیت ندارد. دلیل دوم، نیز مربوط به بخشی از معاملات ملکی در داخل شهرهاست. در داخل شهرها و حتی تهران، سازندهها قبل از اینکه برای واحد مسکونی نوساز، سند رسمی (محضری) اخذ کنند و حتی قبل از دریافت پایانکار از شهرداری، اقدام به فروش واحد میکنند و بعد از آن چون ساختمان به شهرداری برای پایانکار و تخلفات ساختمانی بدهکار است، برخی سازندهها دلیلی برای دریافت سند نمیبینند. اینجا هم ماده یک، کمکی به «بازدارندگی نسبت به اخذ سند قبل از فروش» نمیکند.

نسخه نجات چیست؟

در حالی که بررسیها نشان میدهد عمده چالشها (فساد، کلاهبرداری و مالباختگی) در حوزه معاملات ملک از همان دو علت گفتهشده یعنی «فروش زمینهای فاقد سند» و «فروش ساختمانهای نوسازی که هنوز سند برای آنها اخذ نشده است»، نشأت میگیرد، کروکی نجات یا نسخه نجات از املاک بیسند، مسیر دیگری غیر از آنچه در ماده یک و اصلاحات بعدی آن درج شده است، معرفی میکند. براساس نسخه پیشنهادی به عنوان راه نجات از املاک بیسند، برای جلوگیری از این دو نوع معاملات، لازم است یک قانون حاوی دو ماده نوشته شود.

در قالب ماده اول الزام شود تا هر نوع معاملات ملک شامل فروش زمین که فروشنده، «سند محضری و رسمی نشانگر مالکیت خود را حین انجام معامله در هر مکانی چه بنگاه، چه دفترخانه و چه مکان دیگر» به خریدار و تنظیمکننده مبایعهنامه ارائه ندهد و استعلام نسبت به صحت آن سند صورت نگیرد، «فاقد اعتبار در همه ادارهها و محاکم» باشد و این نوع معاملات چه با سند عادی و چه با هر نوع سند دیگری، تنظیم شود، به معنای «انتقال مالکیت به خریدار» نباشد. در قالب ماده دوم نیز تاکید شود: فروش واحد مسکونی نوساز (و حتی فروش هر نوع ساختمان) در هر مکانی شامل بنگاه و ... بدون اینکه «فروشنده نسبت به اخذ سند به نام خود اقدام کرده باشد»، به معنی «انتقال مالکیت به خریدار» نیست.

طراحی این قانون و اجرای آن، یکبار برای همیشه، تکلیف «حد و مرز سند عادی» و «تاوان خرید ملک بدون سند برای خریداران» را روشن میکند. با چهار قانون فعلی اما «مردم دچار ابهام بزرگ نسبت به تبعات خرید املاک بدون سند» هستند و همین ابهام باعث «سوءاستفاده ذینفعان این نوع معاملات» و «رواج فروش زمینها و خانههای بدون سند» شده است. در واقع تا زمانی که فروشنده سند رسمی به نام خود در اختیار نداشته باشد و آن را در زمان انجام معامله به خریدار ارائه ندهد، عملا حق معامله (فروش) سلب شود؛ در غیر این صورت، در معاملاتی که اساسا سندی به نام فروشنده وجود ندارد، بعد از انجام معامله، هیچ الزامی نمیتواند تضمینکننده کاهش یا رفع دعاوی ناشی از اختلافات ملکی باشد. به عبارت دیگر زمانی که ملکی بدون سند فروخته شده است ثبت و رسمیت بخشیدن به آن چه کمکی میتواند بکند؟