«دنیایاقتصاد» بازارها را بررسی میکند

بلاتکلیفی شاخص در بازار سهام

بازار داخلی

ثبات سکه در کانال ۳۰ میلیونی

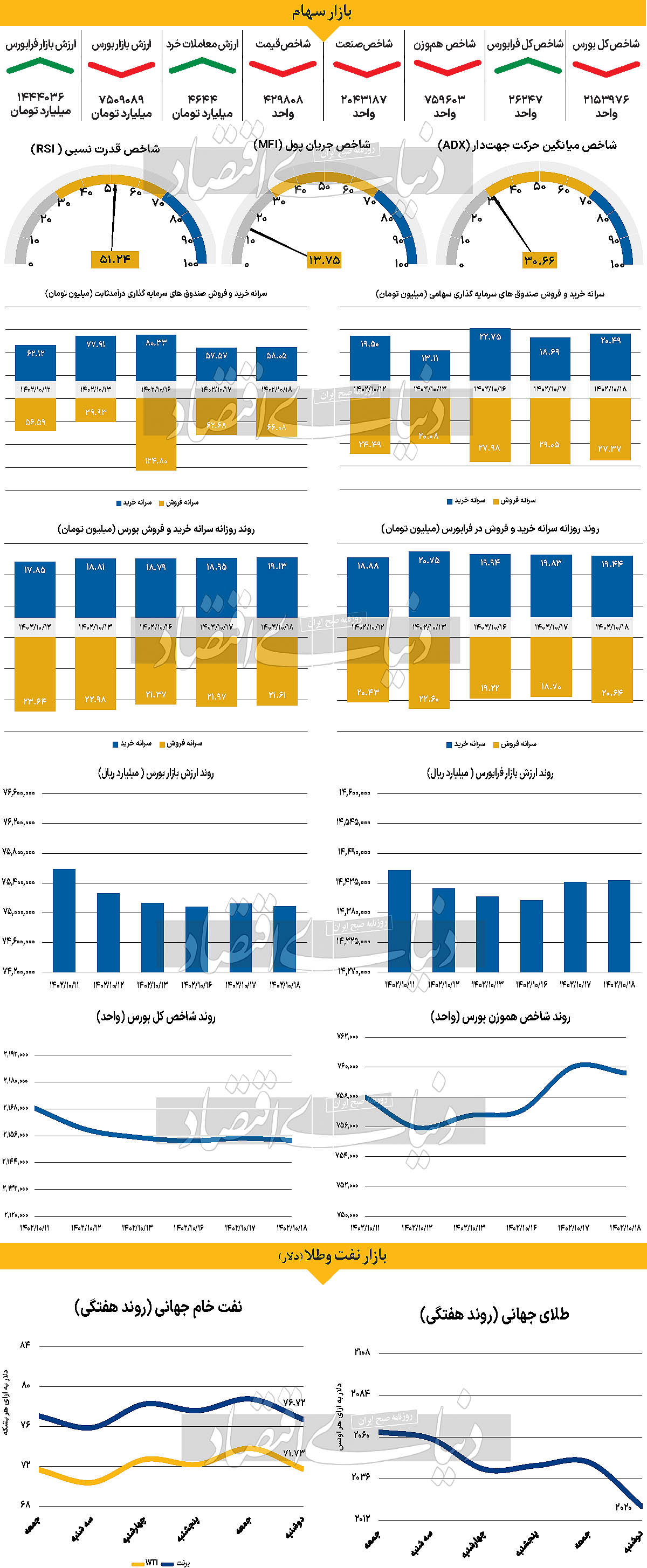

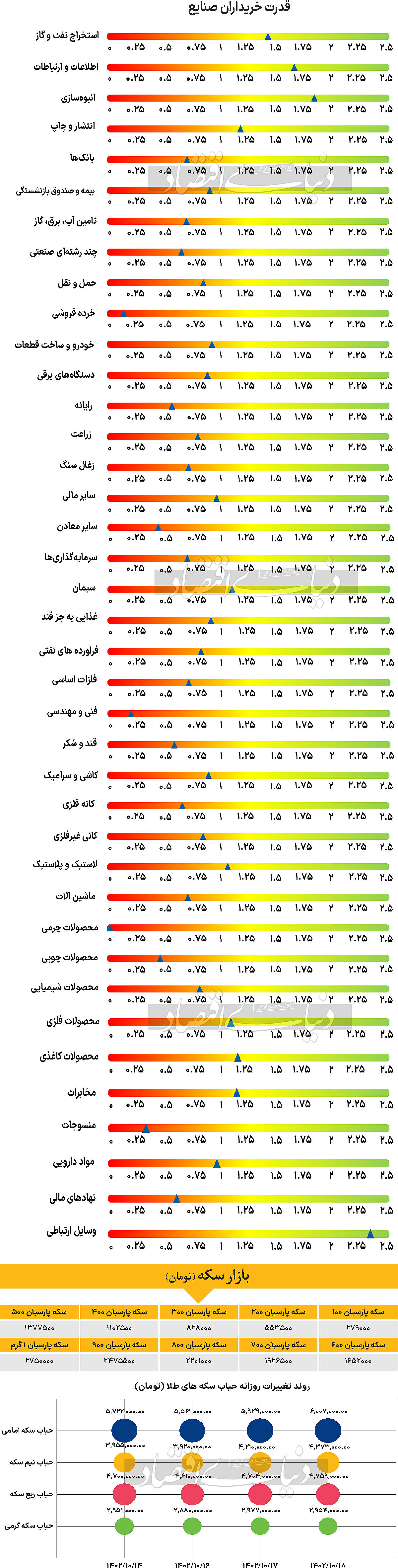

ساعات معاملاتی بازار سهام در روز دوشنبه در حالی به انتها رسید که بورس اوراق بهادار تهران پس از تجربه یک روز سبزپوشی، هرچند اندک، مجددا با کاهش ارتفاع نماگرهای اصلی خود مواجه شد. به طوری که در این روز شاخص کل بورس اوراق بهادار با ۸۰۰ واحد کاهش معادل با ۰.۰۴ درصد، در محدوده ۲ میلیون و ۱۵۳هزار واحد قرار گرفت و شاخص هموزن بورس نیز با ۴۱۹ واحد کاهش برابر با ۰.۰۶ درصد، در محدوده ۷۵۹هزار و ۶۰۳ واحد قرار گرفت. در این بین، با توجه به آمارهای منتشر شده به نظر میرسد که شرکتهای پذیرش شده در فرابورس ایران عملکرد بهتری را به ثبت رساندند. به طوری که در سومین روز معاملاتی هفته، شاخص کل فرابورس تغییرات مثبت اندکی را به ثبت رساند و با افزایش ارتفاع ۵ واحدی، در محدوده ۲۶هزار و ۲۴۷ واحد قرار گرفت تا در بین سه شاخص اصلی بازار سرمایه، تنها شاخصی باشد که عملکرد مثبتی را به ثبت رسانده است. همچنین در این روز نمادهای «شبندر» و «شپدیس» بیشترین تاثیر مثبت و نمادهای «خودرو» و «کگل» بیشترین تاثیر منفی را بر شاخص کل بورس گذاشتند. بورس و فرابورس نیز در روز دوشنبه شاهد ۱۰۴ میلیارد تومان خروج پول بودند و ارزش معاملات خرد نیز با ۹.۶۴درصد افزایش، در سطح ۴۶۴۴ میلیارد تومان قرار گرفت. برخی از تحلیلگران معتقدند که اگر دلار آزاد بتواند به سطوح بالاتری حرکت کند، این عامل میتواند محرک بازار برای رشد باشد. اما با این حال، این مساله به تنهایی کافی نیست، چرا که تصمیمگیریهای مخرب دولت در حال اثرگذاری منفی بر درآمد شرکتهاست. اما در این شرایط گزارشهای فصلی شرکتها، ممکن است که بتواند بازار سهام را از این وضعیت برهاند. بازار طلا و سکه نیز در این روز تقریبا کمنوسان بودند. به طوری که تا لحظه تنظیم این گزارش، هر گرم طلای ۱۸ عیار با کاهش ۰.۵ درصدی در محدوده ۲ میلیون و ۵۴۷هزار تومان قرار گرفت و هر قطعه سکه امامی نیز مشابه روز ماقبل، در قیمت ۳۰ میلیون و ۴۰۰هزار تومان خرید و فروش شد.

بازار خارجی

نشانههای متناقض بازار کار و ISM خدماتی

طی اولین روز از هفته دوم سال ۲۰۲۴ میلادی، نفت برنت و WTI همگام با طلای جهانی با افت قیمت همراه شدند. بر این اساس برنت و WTI بهترتیب در سطح قیمت ۷۶.۷۲ و ۷۱.۷۳دلار قرار گرفتند که در قیاس با آخرین روز معاملاتی هفته گذشته بهترتیب افت ۲.۵۹ و ۲.۸۲درصدی را تجربه کردند. طلای جهانی نیز با کاهش قیمت همراه شد و با افت ۱.۲۴درصدی به سطح قیمت ۲هزار و ۲۰ دلار رسید. در حالی که بازارها با نشانههای متناقضی از بازار کار و شاخص خدمات ISM مواجه هستند، دلار در محدوده سطوح روز جمعه در برابر اکثر ارزهای G۱۰ معامله میشود. انتظار میرود این هفته قبل از دادههای CPI ایالات متحده در روز پنج شنبه، هفته آرامی باشد. به نظر میرسد دلار نسبت به اخبار منفی حساستر است، اما یک محیط ریسکگریز باید دلار را به طور گسترده در کوتاه مدت حمایت کند. آمارهای مربوط به فعالیتهای اشتغال ایالاتمتحده که روز جمعه منتشر شد، نگرانیهایی را در مورد ناهماهنگی دادهها ایجاد کرد. بازار کار ایالات متحده در حال سرد شدن است اما هنوز سرعت سرد شدن برای اینکه کاهش نرخ بهره را در سهماهه اول تضمین کند، پایین است، بهویژه با توجه به ثبات رشد دستمزدها و پایین بودن نرخ بیکاری. با این حال، به نظر میرسید شاخص مدیران خرید خدمات ISM داستان متفاوتی را بیان میکند. گزارش ISM نشان میدهد شاخص مدیران خرید بخش اشتغال به طور چشمگیری کاهش یافته است (از ۵۰.۷ به۴۳.۳) و شاخص مدیران خرید کل بخش خدمات به ۵۰.۶ سقوط کرده است که پایینترین رقم از ماه مه است و اکنون نزدیک به منطقه رکود (زیر۵۰) است. اکنون، توجهات معطوف به گزارش CPI دسامبر است که پس از شروع نسبتا آرام هفته از نظر دادهها در ایالات متحده، روز پنجشنبه منتشر خواهد شد. این هفته سخنرانی اعضای فدرال رزرو آمریکا شروع خواهد شد و امروز رافائل بوستیک، رئیس فدرال رزرو آتلانتا سخنرانی خواهد کرد. بهرغم کاهش داده شاخص مدیران خرید ISM بخش خدمات، رقابتی بودن بازار کار ممکن است اعضای فدرال رزرو را تشویق کند که به عقبنشینی در برابر کاهش نرخ بهره در سهماهه اول ادامه دهند. انتظار میرود تورم اصلی به زیر ۴درصد بازگردد (پیشبینی تحلیلگران ۳.۸درصد است)، اما صورتجلسه FOMC ماه دسامبر نشان داد که خوشبینی زیادی در مورد مسیر تورم کاهنده وجود دارد و این مساله قرار نیست تصویر آینده را تغییر زیادی دهد. پیشبینی موسسه ING برای اولین کاهش نرخ بهره در مه باقی مانده است و این موسسه عقیده دارد احتمال کاهش نرخ بهره در ماه مارس به تدریج کاهش خواهند یافت.