«دنیایاقتصاد» بازارها را بررسی میکند

نرخ دلار در مرکز توجه معاملهگران

بازار داخلی

تداوم خروج پول

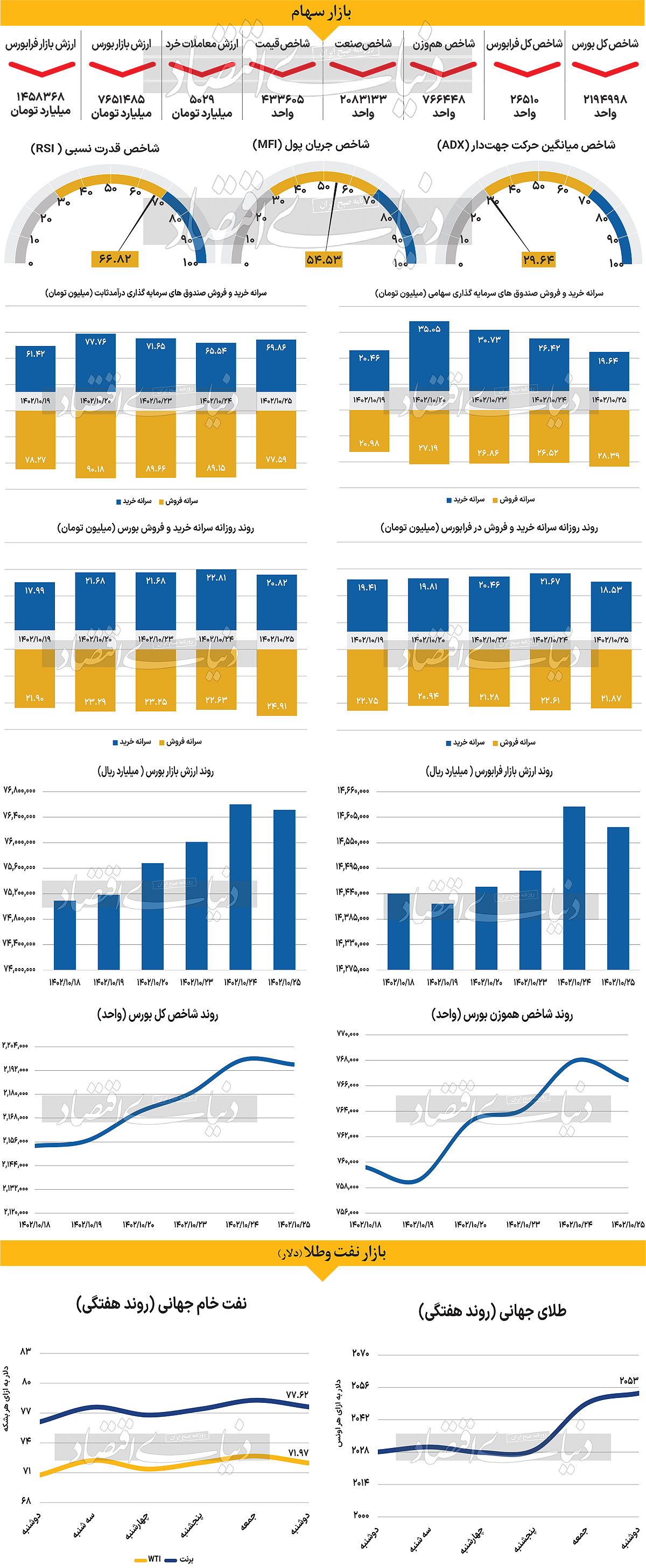

پس از چهار روز متوالی سبزپوشی، شاخص کل بورس اوراق بهادار تهران در روز دوشنبه پس از چند فراز و فرود، نهایتا با افت ۰.۱۰ درصدی کار خود را به پایان برد. به طوری که نماگر اصلی بورس اوراق بهادار که روز ماقبل، یعنی یکشنبه، تا محدوده ۲ میلیون و ۱۹۷هزار واحدی پیش رفته بود، در این روز و پس از به اتمام رسیدن ساعات معاملاتی شاهد افت ۲۲۹۲ واحدی بود و در محدوده ۲ میلیون و ۱۹۴هزار واحد قرار گرفت. شاخص هموزن بورس نیز حرکتی همجهت با شاخص کل داشت و با کاهش ۱۵۳۶ واحدی معادل با ۰.۲۰ درصد، در سطح ۷۶۶هزار و ۴۴۸ واحد قرار گرفت. علاوه بر بورس، شرایط برای فرابورس نیز یکسان بود و شاخصهای اصلی آن همگی قرمزپوش شدند. به صورتی که شاخص کل و هموزن فرابورس، ۸۰ و ۸۱۴ واحد کاهش را به ثبت رسانده و به ترتیب در محدوده ۲۶هزار و ۵۱۰، و ۱۴۱هزار و ۴۴۶ واحد قرار گرفتند.

به علاوه در این روز نمادهای «شبندر»، «شپنا» و «خودرو» بیشترین تاثیر منفی را بر شاخص کل بورس گذاشتند و نمادهای «خوساز»، «وتوس» و «لپارس» نیز شاهد بیشترین کاهش قیمت بودند. همچنین بورس و فرابورس در این روز شاهد ۲۱۹ میلیارد تومان خروج پول بودند و ارزش معاملات خرد سهام و حق تقدم نیز با ۰.۵۴درصد افت نسبت بهروز گذشته، در سطح ۵۰۲۹ میلیارد تومان قرار گرفت. در حالی که برخی از کارشناسان صعود و سقوطهای بازار را تحتتاثیر اخبار میدانند، برخی دیگر عقیده دارند که در این روزها خبرهایی که به بازار مخابره میشوند، تاثیر چندانی ندارند و در واقع عامل اصلی جهتدهنده به احساسات معاملهگران و روند بازار، نرخ دلار است و تا زمانی که شاهد روند صعودی دلار باشیم، انتظار میرود که شاخص کل نیز رشد کند.

بازار خارجی

نگاه فعالان بازار به GDP چین

با وخیمتر شدن بحران املاک در سال ۲۰۲۳، اقتصاد چین نوسانات زیادی را تجربه کرد. بازارها در انتظار یک محرک اقتصادی قابلتوجه از طرف دولت بودند، اما مقامات تنها به ارائه اقداماتی هدفمند اما جزئی اکتفا کردند، و در کنار نگرانیها از رکود اقتصادی، سرمایهگذاران را غافلگیر و ناامید کردند. با وجود این، تلاشهای دولت ممکن است کاملا بیهوده نبوده باشد چراکه هزینهکرد مصرفکنندگان چینی از فصل تابستان به بعد افزایش پیدا کرده و تولیدات صنعتی نیز در حال افزایش بوده است. بخش املاک همچنان یک ریسک قابلتوجه به حساب میآید، اما نشانههایی از تثبیت را میتوان در این بخش مشاهده کرد. بنابراین، رشد تولید ناخالص داخلی پس از کاهش به ۴.۹درصد سال به سال در سهماه سوم، احتمالا در سهماه پایانی ۲۰۲۳ افزایش یافته و به ۵.۳درصد سال به سال رسیده است. اگر GDP در سهماه چهارم کمی بالاتر از ۵ درصد سال به سال باشد، تضمین میکند که دولت به هدف رشد خود در محدوده ۵ درصد برای کل سال دست یافته است. گزارش تولید ناخالص داخلی چین در روز چهارشنبه همراه با تغییرات ماهانه شاخص تولیدات صنعتی، آمار خردهفروشی و سرمایهگذاری روی داراییهای ثابت منتشر خواهد شد.

بازار سهام جهانی و همچنین دلار استرالیا که به عنوان شاخص نقدینگی برای ریسکهای چین در نظر گرفته میشود، میتوانند به دلیل رشد بهتر از انتظارات در دومین اقتصاد بزرگ جهان افزایش پیدا کنند. انتشار آمار خردهفروشی ایالات متحده رویدادی برجسته برای دلار آمریکا خواهد بود، چراکه دیگر دادههای اقتصادی درجه دو بوده و چندان حائز اهمیت نیستند. درست است که هزینهکرد مصرفکننده در آمریکا پس از رشد زیادی که در تابستان تجربه کرد، کاهش یافته است، اما قرار نیست سقوط کند. آمار خردهفروشی در ماه نوامبر ۰.۳درصد در مقایسه با ماه قبل رشد کرد و انتظار میرود آمار خردهفروشی در ماه دسامبر که در روز چهارشنبه منتشر میشود، سرعت رشد مشابهی را برای این ماه نشان دهد. تغییرات ماهانه تولیدات صنعتی نیز در روز چهارشنبه منتشر خواهد شد، در حالی که در روز پنجشنبه، آمار مجوز ساختوساز و موارد شروع به ساخت مسکن برای ماه دسامبر منتشر میشوند و شاید توجه خاصی را به خود جلب کنند.

انتشار شاخص تولیدی فدرال رزرو نیویورک در روز سهشنبه و شاخص تولیدی فدرال رزرو فیلادلفیا در روز پنجشنبه تصویر واضحتری از بخش تولیدی به بازار میدهند، و بالاخره در روز جمعه، سرمایهگذاران برآورد اولیه شاخص احساسات مصرفکننده دانشگاه میشیگان را زیر نظر خواهند داشت. در شرایطی که بازارها به شدت انتظار کاهش ۱.۵واحد درصدی نرخ بهره تا ماه دسامبر ۲۰۲۴ را دارند، مجموعه قوی از شاخصهای اقتصادی میتواند جرقه قیمتگذاری مجدد در انتظارات از مسیر نرخ بهره فدرال رزرو را بزند و به طور بالقوه بازده اوراق قرضه خزانهداری را افزایش دهد و به نوبه خود باعث رشد دلار آمریکا شود.