نساجی در صدر بازدهی هفتگی و حفاری در صدر بازدهی سالجاری قرار گرفت

فرصتطلبی ریالیها در مهلکه شاخص

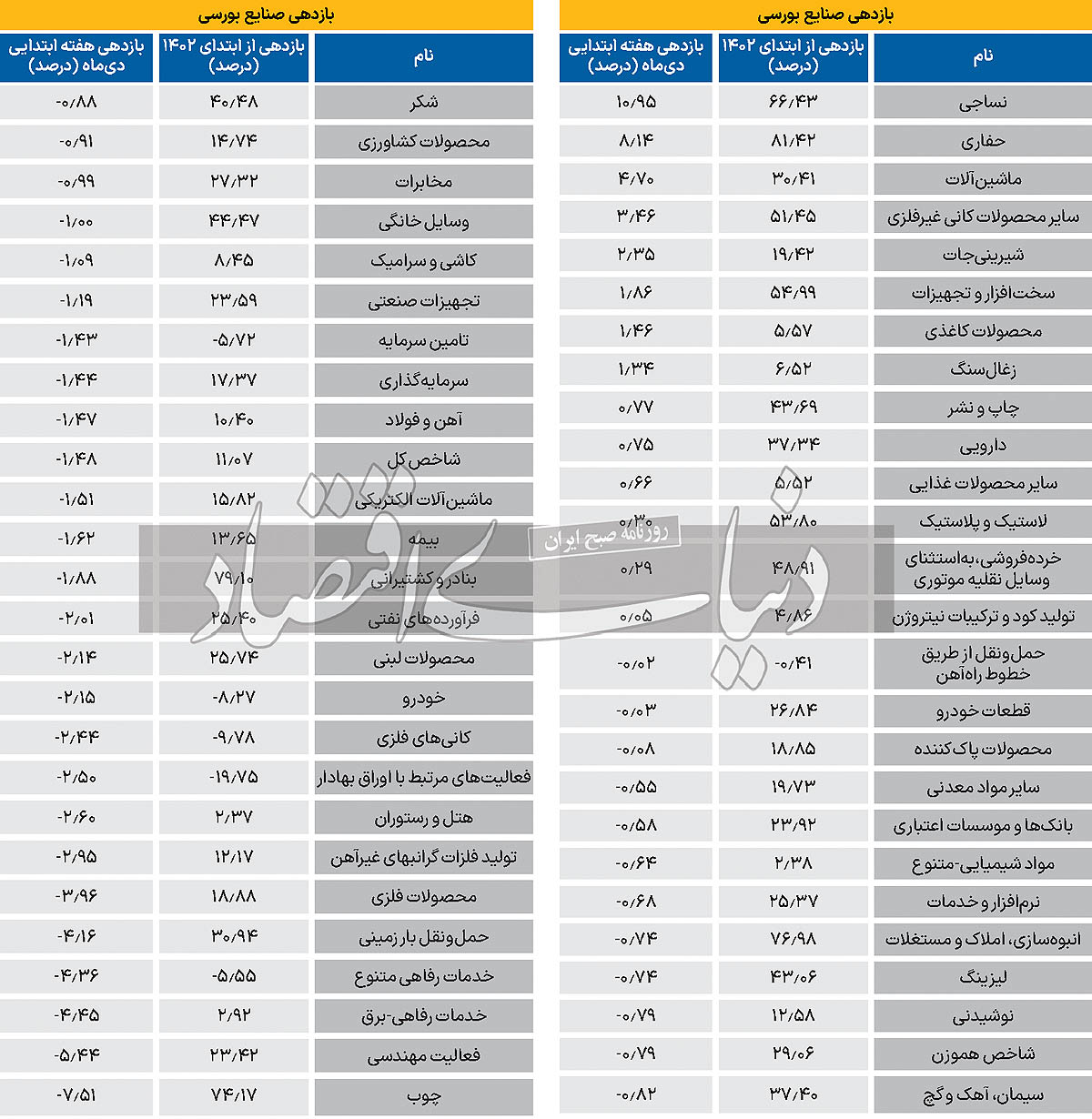

انتشار اخبار نـظــــامی در سوریه، بازار را با هیجان منفی همراه کرد. افت قیمتها و رقیق شدن قیمت سهام در بازار شاید بتواند فرصت ورودی دوباره را در اختیار سرمایهگذارانی قرار دهد که قصد وارد کردن پول به بازار سهام برای بلندمدت را دارند. بررسیها از صنایع بورسی نشان میدهد که طی هفته گذشته، صنعت نساجی با بازدهی حدود 11درصدی و صنعت حفاری با بازدهی 8.14درصدی هفته سرخ گذشته را با سبزپوشی به پایان رسانده و در صدر بازدهی صنایع قرار گرفتند. در این میان، برخی از صنایع نظیر چوب نیز بازدهی منفی 7.5درصدی را برای سهامداران خود به ثبت رساندند و در قعر جدول بازدهیهای هفتگی تثبیت شدند. بازدهیهای صنایع از ابتدای سال نیز نشان میدهد که همچنان حفاری و بنادر و کشتیرانی با بازدهی حدود 80درصدی در صدر جدول قرار دارند.

وزن سنگین سیاست در بورس

با آنکه تاکنون تجدید ارزیابی موتور محرک بازار سهام بود و شاخص کل را از قعر کانال 2میلیونی به 2میلیون و 200هزار واحدی رساند، اما استراحت کوتاه شاخص کل با افزایش ریسکهای سیاسی و نظامی همراه شد، بهطوری که شاخص کل بورس طی هفته گذشته، بازدهی منفی 1.48درصدی را بر تابلوی معاملات ثبت کرد. نماگر هموزن نیز افت 0.79درصدی را تجربه کرد. همچنان ریسک سهام ریالی در این مدت، کاهشی بوده و بهتر از سایر نمادهای بازار عمل کردهاند. افت هیجانی شاخص کل حکایت از آن دارد که احتمالا بازار نسبت به اخبار واکنش اندکی نشان میدهد و احتمالا خطری جدی بازار سرمایه را تهدید نخواهد کرد. بازار سهام اتفاقات اینچنینی را کم به خود ندیده، اما همواره نشان داده است که اگر محرک قوی وجود داشته باشد، احتمالا بازار بدون توجه به این ریسکها به روند اصلی خود ادامه خواهد داد.

محرک قوی بازار نیز عمدتا متغیرهای پولی است. رشد تورم و خروج از کانال 39درصدی این سیگنال را به بازار میدهد که احتمالا چرخه انقباضی پولی بهخوبی جواب نداده است. بنابراین قیمت دلار ممکن است تا پایان سال تثبیت شود، اما طی سال آینده احتمالا روندها متفاوت خواهد بود. بنابراین اگر متغیرهای پولی و ارزی در جهت تحرک بازار تقویت شوند، مانعی پیشروی بورس نخواهد بود. تا پایان سالجاری اخبار پیرامون تجدید ارزیابیها تنها میتواند به حفظ جو مثبت بازار کمک کند، اما نمیتوان از این نوع اخبار انتظار داشت که بازار را با تکانههای شدیدی همراه کنند؛ چرا که تجدید ارزیابی هرچند به شفافیت صورتهای مالی و کارآیی نسبتهای مالی میانجامد، در نهایت به بهبود خلق ارزش توسط شرکت کمک شایانی نخواهد کرد.

بنابراین ریسکهایی که دولت از طریق بودجه به شرکتهای بزرگ وارد میآورد و همچنین ریسکهایی که از طریق قیمتگذاری دستوری بر بازار حاکم میشود، در نهایت فرآیند سودآوری شرکتها را تحتتاثیر قرار خواهد داد. بنابراین با وجود آنکه سوخت تجدید ارزیابی قوی است، اما در صورتی که بازار احساس خطر کند، واکنش جدی نشان خواهد داد. واکنش مقامات سیاسی ایران نسبت به تحولات نظامی سوریه، نشان میدهد که فعلا خبری از تشدید درگیریها نیست. بنابراین معاملات بازار با اصلاحی کوتاهمدت احتمالا طی هفته جاری با روندی متعادل و مثبت آغاز خواهد شد.

از سوی دیگر متغیرهای بنیادی بازار نیز سیگنال چندان مثبتی به بازار مخابره نمیکند. درآمد شرکتها طی پاییز نسبت به تابستان بهبود یافته، اما در آذرماه با توقف روند رو به رشد گذشته همراه شده، به طوری که درآمد بازار در آذرماه با کاهش اندکی نسبت به آبان حدود 236همت بوده است. نسبت قیمت به سود آیندهنگر بازار همچنان اعداد بسیار پایینی است، اما بازار به دلیل رشد اندک سودآوری شرکتها بهخصوص پتروشیمیها و پالایشیها نمیتواند P/E بالایی را به نمادها اختصاص دهد. بنابراین نوسانات مثبت بازار نیز با احتیاط بیشتری همراه خواهد بود. اما هرگونه کاهش قیمت فرصت خریدی را برای بلندمدت ایجاد خواهد کرد.

بازدهی صنایع در هفتهای که گذشت

در بازار مرسوم شده است زمانی که شاخص کل روندی هیجانی و منفی را در پیش میگیرد، سهام بسیار کوچک و سهام ریالی کوچک نوسان مثبتی را تجربه میکنند، به طوری که ضریب بتای برخی از نمادها در صنایع مذکور منفی است و در کوتاهمدت رفتاری متناقض با شاخص دارند. در هفته اخیر نیز برخی از صنایع نظیر نساجی و حفاری با بازدهی 11 و 8درصدی در صدر بازدهی هفتگی قرار گرفتند. در میان صنایعی که در قعر جدول هفتگی قرار دارند، میتوان به چوب، فعالیت مهندسی و نیروگاهی اشاره کرد که افت بیش از 4درصدی را طی هفته گذشته تجربه کردند.

بازدهی از ابتدای سال

بازدهی صنایع از ابتدای سال نیز نشان میدهد که سرکوب نرخ دلار، صنایع دلاری را به قعر جدول بازدهی سالجاری کشانده است. در میان صنایع، حفاری با بازدهی 81درصدی در صدر جدول و صنعت بنادر و کشتیرانی با بازدهی 79درصدی در جایگاه دوم قرار دارد. همچنین برخی از صنایع نظیر لاستیک و پلاستیک و کانی غیرفلزی جایگاه برتر خود را در میان صنایع حفظ کردهاند. این در حالی است که بازدهی شاخص کل از ابتدای سال 11.07درصد و بازدهی شاخص هموزن از ابتدای سال، 29.06درصد بوده است. عمده صنایع ریالی معروف نظیر سیمان، دارو، شکر و لوازمخانگی بازدهی بهتر از شاخص هموزن را برای سهامداران خود به ارمغان آوردهاند.