تبیین رابطه بین پایه پولی و نقدینگی

منابع پایه پولی مساوی است با خالص داراییهای خارجی بانکمرکزی + خالص بدهی بخش دولتی به بانکمرکزی + بدهی بانکها به بانکمرکزی +خالص سایر داراییهای بانکمرکزی. به بیان سادهتر پایه پولی تمام پولی است که بهطور مستقیم در بانکمرکزی خلق شده است، به همین دلیل به آن پول قدرتمند نیز گفته میشود. پولی که در بانک قرار دارد میتواند جهت وام دادن به متقاضیان یا در پروژههای سودآور سرمایهگذاری شود. به همین دلیل با وامدهیهای مکرر، پول جدید خلق میشود و به این جهت قدرت پول خلقشده از سوی بانکمرکزی افزایش مییابد. از طرف دیگر پایه پولی یکی از علل افزایش نرخ تورم است. تغییرات افزایشی پایه پولی به افزایش نقدینگی منجر شده و بهتبع آن پیامدهای تورمی خواهد داشت.

اقتصاددانان زیادی در ایران بر سر پولی بودن یا نبودن علل تورم در کشور بحث میکنند، اما این موضوع که تزریق پول تازه از طریق بانکمرکزی (به دستور دولت) به اقتصاد سبب افزایش نرخ تورم میشود، یک نظر قطعی است. بنابراین در اقتصادی مانند ایران که در آن بازارهای مالی عمیق نیستند و نزدیک به ۵۰سال است که تورم گریبان آنها را گرفته است، ورود پایه پولی به اقتصاد و تبدیل آن به نقدینگی و افزایش نرخ تورم در پی آن، با سرعت بیشتری رخ میدهد. سوال اصلی این است که تفاوت پایه پولی و نقدینگی چیست؟

پایه پولی، داراییهای داخلی و خارجی بانکمرکزی با بیشترین میزان نقدشوندگی است. از دیدگاه دیگر، نقدینگی در اقتصاد شامل مجموع پول و شبهپول است. با دقت به این موضوع میتوان پی برد که پایه پولی و نقدینگی دارای اشتراکاتی هستند. از طرف دیگر باید به این موضوع اشاره کرد که با ورود پایه پولی به جامعه، آن را به نقدینگی تبدیل میکند و میتواند بهعنوان پول جاری در گردش باشد و همچنین میتواند در حسابهای بانکی یا بهصورت برات و سفته در جریان باشد. نکته آخر در مقایسه نقدینگی و پایه پولی این است که نقدینگی با تاثیر گرفتن از ضریب فزاینده شامل پایه پولی میشود و به عبارت سادهتر نقدینگی مفهومی کلیتر از پایه پولی است. حال سوالی که ممکن است در ذهن شکل بگیرد این است که آیا بانکمرکزی میتواند به میزان دلخواه پول جدید منتشر کند و به پایه پولی بیفزاید؟ پاسخ اینکه بانکمرکزی صرفا میتواند در قالب ترازنامه خود که از دو بخش منابع و مصارف تشکیل شده است، اقدام به تولید پایه پولی کند. اما تعریف نقدینگی چیست؟ به مجموع پول (پول هر چیزی است که از آن بهعنوان وسیله مبادله استفاده میشود.

از دیگر کارکردهای پول میتوان به «واحد محاسبه» بودن و «ذخیره ارزش» اشاره کرد. به زبان ساده، پول نوعی دارایی است که جهت خرید کالاها و خدمات از آن استفاده میشود) و شبهپول (حسابهای قرضالحسنه پسانداز، کوتاهمدت، یکساله و دوساله) در اقتصاد یک کشور نقدینگی میگویند. مطابق نظریات اقتصادی، حجم نقدینگی و همینطور تغییرات آن ارتباط نزدیک و تنگاتنگی با نرخ تورم دارد. به عبارت سادهتر، اگر متناسب با نقدینگی یک کشور جریان تولیدی کالا و خدمات وجود نداشته باشد یا متناسب با تغییرات افزایشی نقدینگی، رشد تولید وجود نداشته باشد، افزایش نقدینگی در تغییرات سطح عمومی قیمتها یا همان تورم نمود پیدا خواهد کرد. بنابراین در کنار رشد فزاینده نقدینگی، انتظارات تورمی یکی دیگر از عوامل ایجادکننده نرخهای تورم بالاست. چشمانداز آحاد اقتصادی در خصوص روند تغییرات قیمتها در آینده بر رفتار مصرفی و تصمیمات سرمایهگذاری آنها در حال حاضر اثرگذار است و ممکن است شدت تورم یا سرعت رسیدن به آن را تشدید کند.

انتظارات تورمی را میتوان در ترکیب تشکیلدهنده نقدینگی نیز ردیابی کرد. همواره سهم شبهپول از پول در نقدینگی بیشتر است؛ اما تغییرات جزئی سهم این دو از نقدینگی، بهگونهای که سهم پول افزایش و سهم شبهپول کاهش داشته باشد نشاندهنده افزایش انتظارات تورمی است. بهطورکلی پول از شبهپول برای حمله به بازارها آمادهتر است و میتواند نشانه سطح بالای نااطمینانی و چشمانداز تورم در اقتصاد باشد. بنابراین میتوان گفت علاوه بر تغییرات حجم نقدینگی، تغییر ترکیب اجزای نقدینگی نیز میتواند با انتظارات تورمی مرتبط باشد. نقدینگی همانقدر که میتواند اهرم کمکی برای تولید در چارچوب سیاستهای پولی باشد، میتواند اقتصاد یک کشور را فلج کند. کنترل این چاقوی دولبه یکی از وظایف مهم بانکهای مرکزی و دولتهاست.

اگر میزان تولیدات کشور با میزان نقدینگی متناسب نباشد، چرخهای اقتصاد بهکندی خواهند چرخید. فرض کنید نقدینگی موجود بین آحاد اقتصادی بیشتر از منابع قابل خریداری و محصولات و کالاهای تولیدشده در کشور باشد. در این صورت تورم در کمین این اقتصاد خواهد بود. از سوی دیگر اگر نقدینگی کافی برای خرید کالا و خدمت در اختیار مردم نباشد، احتمال وقوع رکود وجود خواهد داشت؛ چراکه مردم توانایی خرید محصولات را ندارند. در هر دو صورت تولید کشور با چالشهایی مواجه میشود. معمولا بانکهای مرکزی با خلق یا کنترل و هدایت نقدینگی از این پدیدهها جلوگیری میکنند.

از طرف دیگر اگر بانکمرکزی از دولت مستقل باشد، دولت نیز میتواند بهعنوان یک دستیار، قوانین مکمل و همسو با سیاستهای بانکمرکزی را وضع کند تا تورم یا رکود، سریعتر از بین بروند یا اثر مخرب کمتری بر لایههای مختلف جامعه بگذارند. اما در صورت عدماستقلال بانکمرکزی از دولت و همینطور وجود کسری بودجه پایدار، خود نهاد دولت به یکی از بازیگران مخرب کنترل نقدینگی تبدیل خواهد شد. حال به رابطه بین پایه پولی و نقدینگی میپردازیم:

فرمول نقدینگی یا عرضه پول برابر با جمع پول نقد (Currency) و سپردههای دیداری (Demand deposit) است.

M=C+D

عرضه پول= اسکناس و مسکوکات+ سپردههای دیداری

فرمول پایه پولی (Monetary base) به مجموع پول نقد و سپردههای قانونی گفته میشود.

B= C+R

پایه پولی = اسکناس و مسکوکات+ ذخایر بانکی

اقلام فوق دارایی بانکمرکزی هستند و بانکمرکزی معادل ارزش ریالی اقلام پایه پولی، اسکناس و مسکوک منتشر میکند که در ادبیات اقتصاد، افزایش هر کدام از اجزا پایه پولی با ضریب یکسانی بهنام ضریب فزاینده باعث افزایش نقدیندگی میشود. اما ممکن است درجه تاثیر هر یک از اجزای پایه پولی بر نقدینگی متفاوت باشد که اگر اینگونه باشد، علاوه بر پایه پولی، ترکیب اجزای پایه پولی نیز میتواند روی نقدینگی تاثیر بگذارد. اما ضریب فزاینده پولی چیست؟

با تقسیم عرضه پول بر پایه پولی به ضریب فزاینده پولی میرسیم: M=m×B بنابراین هریک ریال پایه پولی به اندازه mبرابر، نقدینگی را افزایش میدهد که نکات مهم رابطه پایه پولی و نقدینگی بهصورت زیر است:

1. عدد نقدینگی به علت ماهیت خلق پول آن همواره بیشتر از پایه پولی است.

2. نقدینگی متناسب با پایه پولی تغییر میکند. بنابراین هرچه پایه پولی افزایش یابد، نقدینگی نیز به همان نسبت افزایش پیدا خواهد کرد.

3. هرچه نسبت ذخیره به سپرده کمتر باشد، بانکها وام بیشتری خواهند داد. در نتیجه به ازای هر یکریال در پایه پولی، پول بیشتری خلق میکنند و این قضیه به رشد نقدینگی منجر خواهد شد.

4. هرچه نسبت پول نقد به سپرده کمتر باشد، بخش کمتری از پول (ریال) نزد مردم نگهداری شده و پایه پولی به علت وجود سپردههای بانکی بیشتر، افزایش یافته و به تبع آن، قدرت خلق پول بانکها و نقدینگی افزایش خواهد یافت.

ضریب فزاینده پایه پولی در ایران عددی بین ۷ تا ۸ بوده است و این به آن معناست که تقریبا هفتبرابر میزان افزایش پایه پولی، به نقدینگی کشور اضافه شده و در صورت رشد اقتصادی صفر درصد، مطابق نظریه مقداری پول، معادل تغییرات درصدی نقدینگی، تورم نیز افزایش خواهد یافت. حال سوال این است که بانکمرکزی چگونه نقدینگی یا عرضه پول را کنترل میکند؟

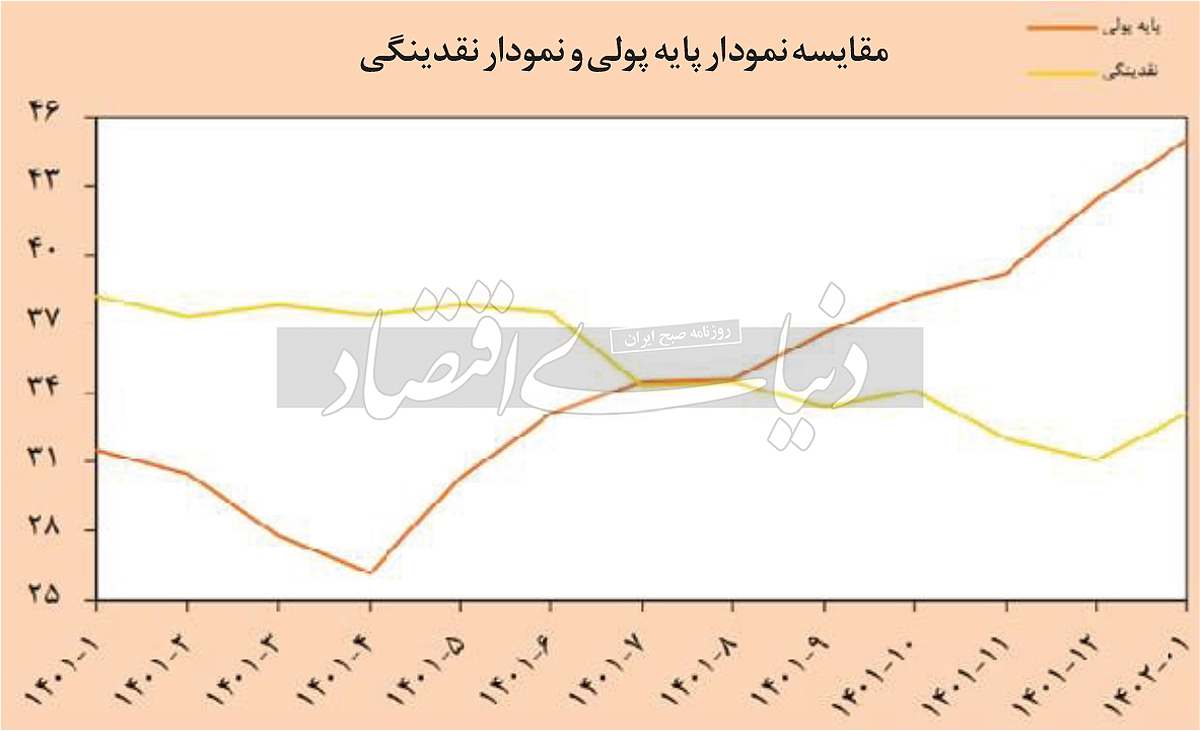

بانکمرکزی با تعیین پایه پولی سعی در کنترل نقدینگی و حجم پول دارد. به عبارت دیگر بانکمرکزی با تغییر پایه پولی و تغییر نسبت ذخیره به سپرده به شکل مستقیم عرضه پول را کنترل میکند. هرچه نسبت ذخیره به سپرده یا همان نسبت قانونی بیشتر باشد، قدرت خلق پول بانکها کمتر شده و نقدینگی کاهش مییابد. البته در این زمینه، بانکها از سایر سیاستهای پولی مانند عملیات باز و نرخ تنزیل نیز استفاده میکنند. به نمودار دقت کنید. همانگونه که ملاحظه میکنید دولت با وجود افزایش پایه پولی توانسته است نقدینگی را (به وسیله کم کردن تسهیلات بانکی) تا حدودی کاهش دهد، چرا که نقدینگی و پایه پولی در اقتصاد رابطه بسیار نزدیکی با هم دارند. نظام بانکی از طریق وامدادن میتواند پول بیشتری خلق کرده و نقدینگی را افزایش دهد. از طرف دیگر افزایش پایه پولی موجب افزایش بیشتر نقدینگی خواهد شد. نقدینگی بالا نیز به نرخ تورم بالا منجر خواهد شد و از آنجا که تورم به معنای افزایش سطح قیمت کالاها و خدمات است، معیشت مردم دچار مشکلات بیشتری خواهد شد.

برای کنترل تورم، علاوه بر کنترل پایه پولی باید مکانیزمهای درونزایی پول را کنترل کرد، زیرا اولا پایه پولی در کوتاهمدت تاثیری بر تورم ندارد؛ ثانیا مکانیزم تاثیرگذاری تورم بر نقدینگی و پایه پولی باعث فعال شدن پویاییهای تورم شده و از طریق ایجاد پول درونزا میتواند کنترل پایه پولی را به ضد خود تبدیل کند. بهعبارت دیگر اگر چنانچه تمرکز سیاستگذار پولی، کنترل تورم از طریق نقدینگی است و برای این منظور، کنترل پایه پولی را هدف گرفته است، احتمالا به شکست منجر شود، زیرا در این حالت نقدینگی به صورت درونزا رشد خواهد کرد و با توجه به کنترل پایه پولی، در وهله اول، ضریب فزاینده افزایش مییابد، ولی در ادامه باعث خواهد شد که تورم ایجاد شود و همین تورم بهوجودآمده، تقاضای واقعی وام را افزایش داده و درنهایت باعث افزایش پایه پولی از محل افزایش بدهی بانکها به بانکمرکزی خواهد شد.

بنابراین جهت کنترل تورم باید بهصورت همزمان دو نکته را در نظر داشت. از یکسو باید با کنترل نرخ سود بانکی از طریق عملیات بازار باز و نظارت گسترده بر قدرت وامدهی و خلق نقدینگی بانکها نظارت داشت و مطابق با هدف تورمی باید همسانسازی صورت گیرد. از طرف دیگر نیز هدفگذاری تورم توسط مقام پولی باید به گونهای در نظر گرفته شود که پویاییهای تورم از جمله خلق پول درونزا در حداقل مقدار خود قرار داشته باشد.