عامل ورشکستگی بانک برجسته حوزه رمزارزها چه بود؟

مظنونهای همیشگی

این در حالی بود که مشکل بانک سیگنچر به بغرنجی مصائب بانک سیلیکونولی نبود، اگرچه در هر دو بانک سپردههای بیمه نشده سهم بزرگی از سرمایهها را داشت و در سهماهه اخیر ضرر و زیان قابلتوجهی را متحمل شده و با خروج سرمایه مواجه شدهبودند، اما بانک سیگنچر قمار مشابهی انجام نداده بود. عامل اصلی شکست بانک سیلیکونولی را میتوان در ریسک پوششنشده بر داراییهای بلندمدت دید که با افزایش نرخهای بهره منجر به سقوط این بانک شد. این در حالی بود که بانک سیگنچر عمده وامهای خود را بر املاک و مستغلات تجاری نیویورک و بازارهای وامدهی سهام خصوصی متمرکز کرده بود. از سوی دیگر بانک سیگنچر بازیگری کلیدی در صنعت کریپتو بود و این بدان معنا است که این بانک با وضعیت بهتری نسبت به بانک سیلیکونولی وارد بحران شد، اما نه به اندازهای که بتواند خود را نجات دهد. بانکهای سیلیکونولی و سیگنچر، تقریبا به یک شکل با مرگ روبهرو شدند: خروج سپردهگذاران بیمه نشده.

چیزی بیشتر از یک کریپتو بانک

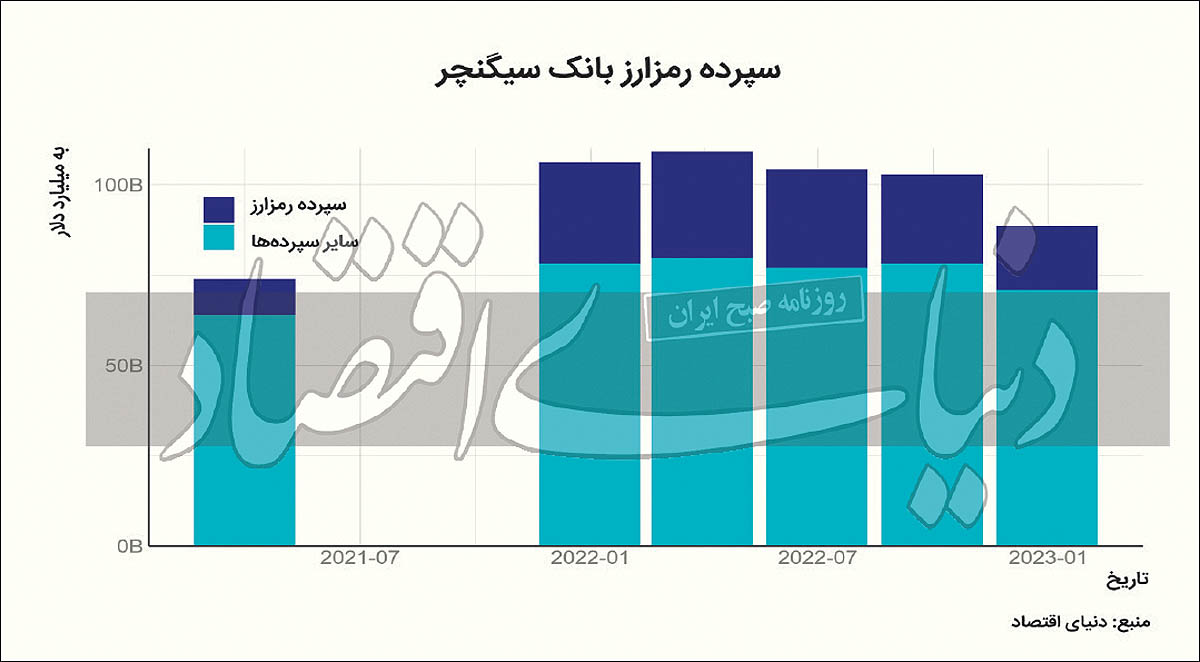

بانک سیگنچر در طول همهگیری شاهد رشد عظیمی در سپردههای خود بود و به این ترتیب کل سپردهها تا اوایل 2022 به سهبرابر بزرگتر از زمان 2018 رسیده بود. از جمله عوامل این رشد چشمگیر، مشتریان اصلی بانک از گروه شرکتهای املاک تجاری، کسبوکارهای گرانقیمت و شرکتهای سهام خصوصی بودند که همگی در طول همهگیری اولیه رونق گرفته بودند. میتوان ادعا کرد برجستهترین مخاطبان بانک سیگنچر، شرکتهای ارزهای دیجیتال بود. تیم بانکداری دارایی دیجیتال این شرکت در اوایل سالهای رونق صنعت با بازیگران اصلی در اکوسیستم کریپتو همکاری داشت و Signet را توسعه داد. Signet را میتوان تحتعنوان شبکه پرداخت بلاکچین اختصاصی تمام وقت برای مشتریانی که مبادلات خود در قالب رمزارز انجام میدادند، معرفی کرد. شرکای کاربران Signet شامل غولهای صنعت همچون Binance، Genesis و FTX و Alameda Research بودند که اکنون ازبین رفتهاند.

با این حال سپردههای رمزنگاری به همان سرعتی که آمده بودند، شروع به ترک بانک کرده بودند. در اوایل 2021، زمانیکه بانک سیگنچر برای اولینبار گزارش سپردههای گروه بانکداری دارایی دیجیتال خود را بهطور جداگانه منتشر کرد، خبر از بدهی 10میلیارد دلاری مرتبط با رمزنگاری داشت. در اوایل 2022 حجم بدهیها به 29میلیارد دلار؛ بیش از یکچهارم کل سپردهها، رسیده بود و قبل از این بود که در زمستان 2022 بحران صنعت کریپتو را درنوردد. سقوط FTX بیشترین آسیب را به گروه داراییهای دیجیتال بانک سیگنچر وارد کرد، بهطوری که سپرده ارزهای دیجیتال تنها در سهماهه چهارم 2022 به میزان 7میلیارد دلار کاهش یافت. در آن زمان، کل سپردههای مربوط به ارزهای دیجیتال به 17میلیارد دلار رسیده بود و در حدود 20درصد از سرمایه کل بانک را تشکیل میداد. درحالی جدول زمانی دقیقی از خروج سرمایهها وجود ندارد اما احتمال میرود عمده خروج سرمایه بهصورت رمزارز در زمان سقوط FTX صورتگرفته است. اطلاعاتی که از فروش بانک سیگنچر به بانک فلگاستار در 19مارس بهدست آمده است نشان میدهد، تنها حدود 4میلیارد دلار از کل سپردههای دارایی دیجیتال باقیماندهاست. اکثریت قریب به اتفاق این سپردهها احتمالا بیمه نشدهبودند و به محض شروع مشکلات در بانک سیلیکونولی از بانک سیگنچر نیز فرار کردهاند.

عمده وامهای بانک سیگنچر با مخاطبانی از صنایع املاک نیویورک و شرکتهای سهام خصوصی بود که اخیرا بهترین عملکرد را نداشتهاند، بهویژه از زمانیکه نرخهای بهره در اوایل 2022 شروع به افزایش کردند. شاخصهای اوراقبهادار با پشتوانه وام مسکن تجاری از اوایل 2021 بهدلیل افزایش نرخها و نگرانیها از شروع رکود بهشدت کاهش یافتند. بر اساس آنچه از دادههای عمومی برمیآید در ادامه نیز از ارزش سهمهای خصوصی کاسته شد. بهعلاوه بانک سیگنچر در سبد اوراقبهادار خود زیانهای دیگری نیز داشت که در مقایسه با اندازه شرکت بسیار قابلتوجه بود. در گزارش درآمدهای جامع انباشته بانک سیگنچر که شامل زیانهای تحقق نیافته در اوراقبهادار قابل فروش بود در اواخر 2022 به منفی 7/ 1میلیارد دلار کاهش یافته بود که خود به تنهایی بخش بزرگی از سرمایه بانک بود.

با توجه به تمامی این موارد کماکان موقعیت کلی بانک سیگنچر تقریبا به بدی بانک سیلیکونولی نبود. در سمت دارایی بانک سیگنچر عملکردی مشابه هر بانک دیگری داشت و در سمت بدهیها نیز بسیار متنوعتر از بانک سیلیکونولی بود. زیانهای بانک سیگنچر، اگرچه بزرگ بود، اما همچنان بانک موقعیتهای سرمایهگذاری خوبی را در اختیار داشت و در حال انجام گامهای قابلتاملی برای دوری از تکیه بر سپردههای ارزهای دیجیتال در پی فروپاشی FTX بود. اینگونه بهنظر میرسد اگرچه بانک سیگنچر قطعا در معرض خطر بود، اما بازارها در آن زمان معتقد بودند که در موقعیت بسیار قویتری نسبت به بانک سیلیکونولی و بانکهایی همچون پسیفیک وسترن قرار دارد، بااینحال خوشبینی بازارها برای نجات موسسه از سقوط و تعطیلی بانک کافی نبود.

پس از سقوط

بانک فلگاستار آنچه از بانک سیگنچر باقیمانده را با تخفیف قابلتوجهی تصاحب کردهاست، اگرچه 60میلیارد دلار از وامهای بانک سیگنچر را در اختیار شرکت بیمه سپرده فدرال قرار دادهاست. بانک فلگاستار از این وامها به دلایل مختلفی گذشته است، از جمله آن میتوان به سیاست محدودکردن حضور در بازار املاک تجاری و اینکه ارزش این داراییها را کمتر از ارزش اسمی آن میداند، اشاره کرد. بهعلاوه شرکت بیمه سپرده فدرال تمایل دارد تا با ارزشگذاری نازل سرعت فروش داراییها و تسویهحسابها را بالا برد. با وجود تمامی این موارد همچنان پر واضح است که بانک سیگنچر زیان قابلتوجهی در پرتفوی وام خود داشتهاست. یکی از جالبترین مواردی که بانک فلگاستار در پروسه واگذاری آن را نپذیرفت، 4میلیارد دلار باقیمانده در سپردههای مرتبط با ارزهای دیجیتال بود. هرچند احتمالا تا حدی به دلایل قانونی بودهاست، اما بهنظر میرسد بیشتر به دلایل ثبات مالی بوده باشد. به آسانی قابلدرک است پس از اینکه فلگاستار شاهد مرگ سه بانک در چند هفته به لطف وابستگی آنها به سپردههای رمزنگاری بودهاست، حاضر به پذیرش ریسک حضور سپردهگذاران ارز دیجیتال نباشد. علاوهبر نگرانیهای موجود در بازار، در بازه آغاز ژانویه تا پایان فوریه، نهادهای قانونی آمریکا دو بیانیه مشترک منتشر کردند و در مورد خطرات نقدینگی، نوسانهای، مشکلات قانونی و سرایتپذیری سپردههای رمزنگاری به بانکها هشدار دادند. بهنظر میرسد اخطار نهادهای قانونی در تجدیدنظر بانکهای مختلف در مورد خطرات سپردههای رمزارز تاثیر خود را گذاشته است. بهطور کلی، ترکیب سپردهها در قالب استیبلکوینها، همکاری با موسسات رمزنگاری بیمه نشده و طرفهای بدهی متمرکز به نفع بانکها نبودهاست و میتوان بهدرستی اشاره کرد که تا حدی در آشفتگی مالی اخیر موثر بودهاست. در عین حال، سپردههای رمزارز به آسانی قابلحذف از نظام بانکی نیست حتی اگر بهتازگی از سیستم بانکی رسمی آمریکا اخراج شوند. تقاضا در سیستم بانکداری سایه، جواب پیدا خواهد کرد و به نفع بازیگران کمتر شفاف و دارای ریسک سیستمی بیشتر در صنعت کریپتو خواهد بود که مطمئنا در سیستمی خارج از نظام بانکی متمرکز میشوند. نکته قابلتامل اینکه سپردههای رمزنگاری، تنها مشکل بانک سیگنچر نبودهاست. از بسیاری جهات تنوعی که سپردههای کریپتو به بانک سیگنچر بخشیده بود، آن را در موقعیتی بهتر از بانک سیلیکونولی در قاموس یک بانک عمومی قرار داده بود.