یکی از شرکتهای اهرمی صنعت شیمیایی فرابورس بررسی شد

مسیریابی پر چالش «ساینا»

محصولات شرکت

بررسیها نشان میدهد که محصولات اصلی شرکت صنایع بهداشتی ساینا در پایان آذرماه که با پایان سال مالی شرکت مذکور مصادف است، شامل مایع ظرفشویی، مایع لباسشویی، ژل ظرفشویی، توالتشوی و لولهبازکن چندمنظوره، شیشهشوی و نرمکننده است. ازطرفی در چهار دوره گذشته، بهطور میانگین 13درصد درآمد شرکت حاصل از فروش صادراتی بوده، با این حال «ساینا» در پیشبینی 3ماهه 1401، 6درصد درآمد خود را صادراتی درنظر گرفته است. با این تفاسیر میتوان انتظار داشت که روند فروش صادراتی شرکت کاهشی باشد. با بررسی مواد مصرفی درمییابیم که 6نوع ماده اصلی از جمله اسیدسولفونیک، پلیاتیلنها، پریفرمها، تگزاپون N70، چسب، رنگ و اسانس خارجی و مواد بستهبندی مورد استفاده قرار میگیرد. در این میان بررسی مواد مصرفی نشان میدهد که حدود 95درصد این مواد در بازار داخل به فروش میرسد و 5درصد آن از طریق واردات تامین میشود. با این تفاسیر میتوان گفت ریسک عدمتامین مواد مستقیم در شرکت صنایع بهداشتی ساینا که حدود 90درصد بهای تمامشده را شامل میشود، پایین است. بررسی آمار تولید، فروش و سودآوری «ساینا» میتواند نقشهای از عملکرد آن در گذشته به تحلیلگران ارائه دهد. بر این اساس در بخش تولیدات بررسی آمارها نشان میدهد که همواره روند کاهشی داشته، بهطوری که در دوره 9ماهه 1401 نسبت به دوره مشابه قبل منفی 60درصد کاهش را به ثبت رسانده است.

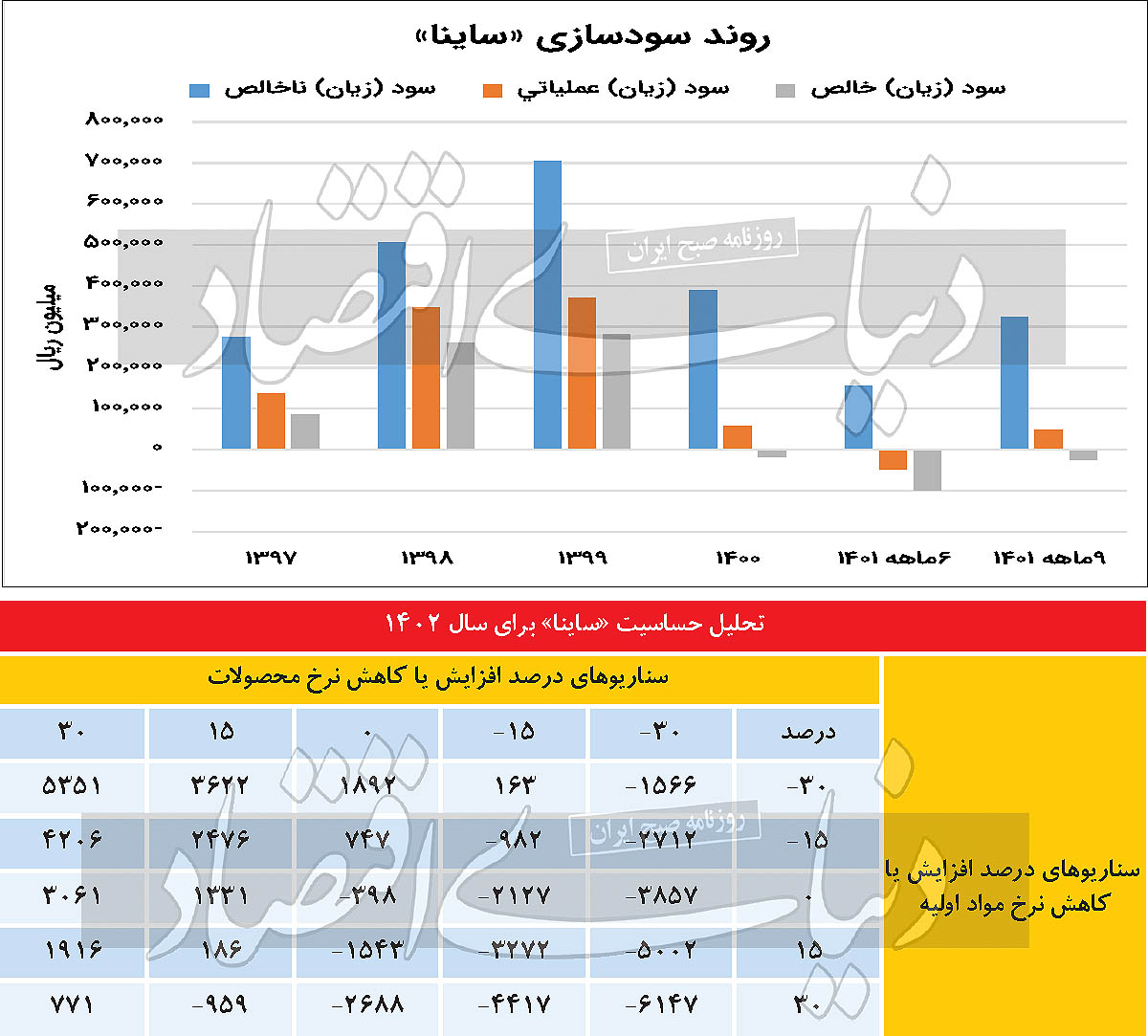

یکی دیگر از آمارهای مهم شرکت صنایع بهداشتی ساینا، مبلغ فروش است. بررسیها نشان میدهد که «ساینا» در سهسال گذشته در مبلغ فروش رشد خوبی را به ثبت رسانده است. با این حال در سال 1401 این روند معکوس شده و با کاهش درآمد فروش همراه بوده، بهطوری که در دوره 6ماهه و 9ماهه 1401 نسبت به دوره مشابه قبل بهترتیب افت 38درصدی و 29درصدی در درآمد آن رقم خورده است. عمده دلیل افت درآمد شرکت در سال 1401 را میتوان افت در تولیدات شرکت به همراه افزایش هزینههای آن دانست. آخرین موردی که باید در «ساینا» به بررسی روند آن بپردازیم، حاشیه سودهای ناخالص، عملیاتی و خالص است. بر همین اساس در چهارسال اخیر میانگین حاشیه سودهای شرکت مذکور بهترتیب برابر با 26درصد، 13درصد و 9درصد بوده، این در حالی است که در 9ماهه 1401 حاشیه سودهای ناخالص و عملیاتی به 17درصد و 3درصد رسیده و بهدلیل زیانده شدن شرکت در این دوره نمیتوان حاشیه سود خالص برای آن تعریف کرد. بررسی روند حاشیه سودهای شرکت نشان میدهد که کاهشی بوده، بهطوری که حاشیه سود ناخالص از 29درصد در سال 1397 به 17درصد در 9ماهه 1401 کاهش یافته و این افت در مورد حاشیه سود خالص شدت بیشتری داشته، بهطوری که در سال 1401 شرکت به زیان رسیده است. این امر نشان میدهد که شرکت در کنترل هزینههای خود با چالش جدی مواجه است، بهطوری که آهنگ افزایش بهای تمامشده از نرخ فروش محصولات پیشی گرفته و تداوم این موضوع میتواند شرکت را با چالشهای زیادی مواجه سازد و همواره سودآوری آن را تحتالشعاع قرار دهد.

ریسکها و فرصتهای شرکت

اولین ریسکی که همواره بر فعالیت اکثر صنایع کشور حاکم است، نوسان نرخ ارز است. برخی مواداولیه موردنیاز شرکت «ساینا» وارداتی است و حتی مواداولیه که از داخل تامین میشود دارای منشأ خارجی هستند و هرگونه نوسان در نرخ ارز بهطور مستقیم بر قیمت تمامشده محصولات تولیدی این شرکت اثرگذار خواهد بود. در این میان کمبود نقدینگی که در نتیجه افزایش مطالبات تجاری بهوجود میآید سبب کاهش توان شرکتها در بازپرداخت بدهیهای خود به بخشهای مختلف میشود و شرکتها بهناچار اقدام به اخذ تسهیلات کردهاند که نتیجه آن افزایش هزینههای مالی و کاهش سود خالص شرکتها میشود؛ چرا که بخش قابلتوجهی از سرمایه در گردش موردنیاز از محل تسهیلات بانکی تامین میشود.

آخرین ریسکی که در «ساینا» میتواند حائز اهمیت باشد ریسک مربوط به سهم بازار است. شرکتهای صنایع بهداشتی و آرایشی در وضعیت رقابتی فشرده در ایران به کار مشغولند و حضور رقبای خارجی با برندهای معروف و وارد شدن رقبای داخلی جدید به این صنعت در عدمثبات سهم بازار تاثیرگذار است.

تحلیل سود سال آینده

برای تخمین سهم سود سال مالی 1402«ساینا» ابتدا باید مفروضات و متغیرهای موثر بر سودآوری شرکت را مشخص کرد. مهمترین متغیر اثرگذار بر سودآوری این شرکت نرخ محصولات تولیدی آن است. محصولات اصلی «ساینا» که بیشترین درآمد شرکت را حاصل میکنند، شامل مایع ظرفشویی، مایع لباسشویی، ژل ظرفشویی صادراتی، سفیدکننده، شیشهشوی و توالتشوی و لولهبازکن چندمنظوره هستند. نرخ آنها براساس رشد 30درصدی نسبت به آخرین گزارش فعالیت ماهانه (دیماه) بهترتیب 22میلیون و 722هزار تومان، 32میلیون و 922هزار تومان، 34میلیون و 847هزار تومان، 9میلیون و 342هزار تومان، 35میلیون و 955هزار تومان و 28میلیون و 353هزار تومان در نظر گرفته شده است. از طرفی نرخهای مهم دیگر عبارتند از افزایش مواداولیه، حقوق، تورم و حملونقل که بهترتیب 37درصد، 60درصد، 45درصد و 40درصد برآورد شدهاند. همچنین نرخ دلار در بازار آزاد برای سال 1402 بهطور میانگین برابر با 45هزار تومان در نظر گرفته شده است. تولیدات شرکت همواره با کاهش در سالهای گذشته همراه بوده؛ اما این روند در سال 1401 تشدید شده، بهطوری که در دوره 9ماهه به منفی 60درصد رسیده است. با این حال بررسی گزارش تفسیری نشان میدهد که شرکت درنظر دارد در راستای جذب مشتریهای بیشتر دو برند با سبد کامل مایعات شوینده را وارد بازار کند که در حال حاضر در مرحله طراحی محصول هستند. این دو محصول بهگونهای هستند که هم گروههای سطح بالا و هم گروههای سطح متوسط، جامعه هدف هستند و در سال 1402 وارد بازار خواهند شد. این امر میتواند افت تولیدی اخیر شرکت را تا حدی بهبود بخشد که با این تفاسیر شرط محافظهکاری در تحلیل آن در نظر گرفته شده و افت 5درصدی تولید برای سال 1402 لحاظ شده است. با فرض این متغیرها فروش شرکت صنایع بهداشتی ساینا در سال 1402 برابر با 374میلیارد تومان خواهد شد.

از این میزان فروش 71میلیارد تومان سود ناخالص، 15میلیارد تومان سود عملیاتی و 5میلیارد تومان سود خالص برآورد میشود. این در حالی است که در 9ماهه 1401 توانسته است بهمیزان 187میلیارد و 517میلیون تومان فروش به ثبت برساند. با این مفروضات سود خالص بهازای هر سهم شرکت «ساینا» برای سال 1402 برابر با 23تومان پیشبینی میشود. همانطور که در بخش مبلغ فروش به بررسی روند سالانه پرداخته شد «ساینا» در 9ماهه 1401 برخلاف سهسال اخیر با افت 29درصدی در درآمد فروش خود همراه بود. بر همین اساس پیشبینی میشود برای سال مالی 1402 رشد 36درصدی درآمد فروش نسبت به سال 1401 به وقوع بپیوندد. با توجه به آخرین قیمت هر سهم «ساینا» که برابر با 2هزار و 915تومان بوده است، نسبت قیمت به سود هر سهم شرکت برای سال مالی 1402 برابر با 123 میشود. همچنین باید این موضوع را در نظر داشت که شرکت «ساینا» نسبت به کوچکترین تغییر در درصد افزایش یا کاهش نرخ محصولات، مواداولیه و مقدار تولید بسیار حساس است و آن را میتوان یک شرکت اهرمی در نظر گرفت. بنابراین در این شرکت اولا نسبت قیمت به سود هرسهم ملاک خوبی برای ارزشگذاری و سرمایهگذاری در آن نیست؛ دوم اینکه صرفا نمیتوان به یک عدد در خصوص سود سال آینده اکتفا کرد، بلکه سناریوهای مختلف را از طریق جدول تحلیل حساسیت باید در نظر گرفت و براساس سناریوی محتملتر سود آن را تخمین زد.