گزارشهای آبانماه شویندهسازها بررسی شد

رکوردشکنی محصولات پاککننده در نیمه پاییز

آبانماه شویندهسازها

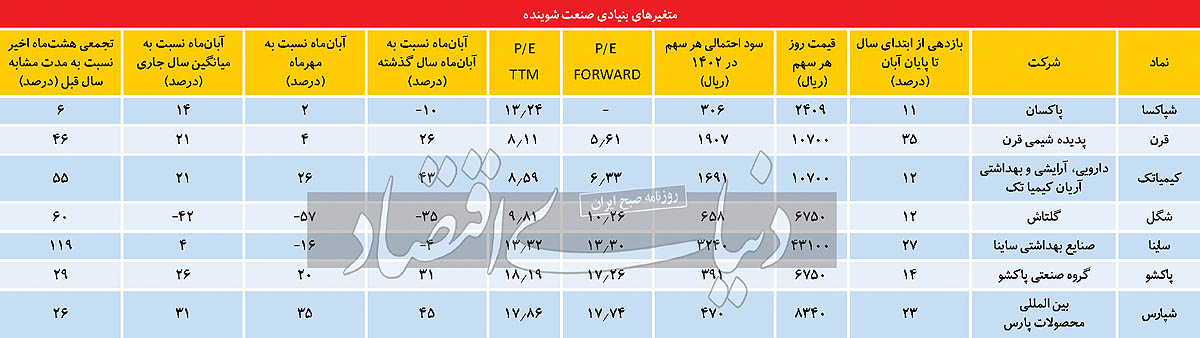

گزارشهای ماهانه نشان میدهد شرکتهای صنعت شوینده بهخوبی عمل کردهاند، اما به نظر میرسد رشد درآمدی صنعت محصولات پاککننده ناشی از بهبود میزان تولید نسبت به میانگین سالجاری است. سطح تولید نیز بهتر از مهرماه بوده است. مقدار فروش نیز در آبانماه بهتر از سایر ماهها بوده، به طوری که مقدار فروش هشتماهه شرکتهای صنعت شوینده، رشد خوبی را تجربه کرده است. نماد «ساینا»، به لحاظ مقدار 78درصد فروش بالاتر را طی هشتماه اخیر تجربه کرده است. «شگل» نیز رشد بیش از 40درصدی مقدار فروش را در این مدت تجربه کرده است.

درآمد فروش شرکتهای شوینده، در سال جاری بهتر از سال گذشته بوده، به طوری که در عمده نمادهای این صنعت رشد درآمدی در هشتماه اخیر نسبت به سال گذشته، بیشتر از تورم بوده است. «ساینا»، در هشتماه گذشته به این ظرفیت رسید که بتواند سطح درآمد خود را 119درصد بهتر از مدت مشابه سال گذشته نشان دهد. گلتاش نیز در هشتماه اخیر 60درصد بهتر از سال گذشته عمل کرده است. پدیده شیمی قرن هم موفق شده است 46درصد بالاتر از سال قبل، برای سهامداران خود درآمد به ارمغان آورد. کیمیاتک، 55درصد بهتر از هشتماه قبل، عمل کرده است. «شپارس»، «پاکشو» و «شپاکسا» نیز موفق نشدند از تورم عبور کرده و درآمدی فرای افزایش سطح عمومی قیمتها را برای سهامداران به همراه آورند.

کاستیهایی در نیمه اول وجود داشته، اما درآمد شرکتهای شوینده بالاتر از میانگین بوده است و به نظر میرسد در ماه گذشته سطح درآمد صنعت بسیار بالا بوده؛ به طوری که با وجود عملکرد ضعیف «شپارس»، این شرکت در آبانماه 31درصد بهتر از میانگین عمل کرده است. «پاکشو» نیز 26درصد بالاتر از میانگین بوده و موفق شده است بهتر از گزینههای سایر شرکتها درآمد خود را در دومین ماه پاییز بالا نگه دارد. با وجود آنکه «شگل» در ابتدای سال با قدرت رکوردهای درآمدی خود را به ثبت میرساند، افت درآمدی شدیدی را در آغاز نیمه دوم سال به ثبت رساند. از سوی دیگر «شپارس» در آبان 35درصد بهتر از مهرماه درآمد عملیاتی به ثبت رسانده است. ضمن آنکه این نماد، 45درصد بهتر از آبان سال گذشته عمل کرده است. «کیمیاتک» نیز رشد درآمدی 43درصدی را نسبت به آبانماه سال گذشته تجربه کرده است.

همانطور که اشاره شد، روند رو به رشد نرخ فروش در آبانماه متوقف شده و دلیل عمده رکورد درآمدی این صنعت بهبود اوضاع مقدار فروش و عرضه بالای محصولات در بازار بوده است. به لحاظ نرخ فروش، عمده نمادهای صنعت شوینده با کاهش نرخ همراه شده یا تغییر نرخ بهخصوصی را تجربه نکردهاند. «شپاکسا» که در درآمد فروش موفق به ثبت رکورد جدیدی نشده و تقریبا عملکرد ضعیفی داشته، اکنون در میانه پاییز، با افزایش نرخ 11درصدی محصول اصلی خود موفق شده است جلوی افت درآمد خود را بگیرد. کیمیاتک، جزو شرکتهایی است که با افت شدید نرخ فروش همراه بوده و به دلیل افزایش مقدار فروش خود در این ماه توانسته سطح درآمد خود را بالاتر از گذشته حفظ کند. همچنین نرخهای فروش نسبت به آبانماه سال گذشته رشد خوبی را تجربه نکرده است. با وجود آنکه نرخ دلار از آبانماه سال گذشته حداقل 60درصد افزایش یافته است و برخی از شرکتهای این صنعت دلار را با نرخ آزاد تهیه میکردند، رشد نرخ فروش نسبت به سال گذشته کمتر از 30درصد بوده است. تقریبا هیچ شرکتی موفق نشده است، به اندازه نصف تورم دلار را در نرخهای فروش لحاظ کند؛ به همین دلیل سرنوشت این صنعت چندان مشخص نیست.

به لحاظ سودآوری نیز آینده چندان خوبی در انتظار صنعت شوینده نیست. اما در این میان، گزینههای خوبی به چشم میخورد که میتواند برای سرمایهگذار جذاب باشد، به طوری که برخی از نمادهای صنعت اکنون در وضعیت ارزندهتری قرار دارند. به لحاظ گزارشهای ماهانه صنعت شوینده، تقریبا میتوان گفت «قرن»، «کیمیاتک» و «شپارس» گزارشهای بسیار خوبی را ارائه کردند که میتواند در روند صعودی آنها موثر باشد. اما نگاهی به سودآوری احتمالی آینده این صنعت، نشان میدهد که برخی از نمادها گزینههای خوبی هستند و آینده خوبی دارند. انتظار میرود پدیده شیمی قرن تا پایان سال 1402، حدود 762میلیارد تومان سود خالص را به ارمغان آورد که تنها 16درصد بهتر از سالجاری عمل خواهد کرد.

شرکت کیمیاتک، در سالجاری احتمالا سودی معادل هزار میلیارد تومان خواهد ساخت و احتمالا سود هر سهم آن معادل 169تومان خواهد شد.

به نظر میرسد در سالجاری رشد سودآوری این نماد به 65درصد برسد که عملکرد بسیار خوبی خواهد بود. بنابراین با توجه به بهبود چشمانداز این صنعت، احتمالا نسبت قیمت به سود آیندهنگر، 6.33 واحد خواهد بود که نسبت به سایر نمادهای این صنعت P/E مناسبی دارد. هرچند قرن یک سهام بنیادی و کمریسک است، اما کیمیاتک نیز میتواند گزینه جذابی باشد. گزینه جذاب بعدی در این صنعت، شرکت گلتاش با نماد «شگل» است. این نماد که P/E 9.81واحدی دارد، احتمالا سودی معادل 170تومان خواهد ساخت که نسبت به سال گذشته، 2.5برابر خواهد شد. عملکرد این نماد در گزارشهای ماهانه چنگی به دل نمیزند، اما عملکرد نیمه اول این نماد در نهایت گزینه جذابی را برای پایان سال رقم زده است.

«ساینا» نیز جزو نمادهای بنیادی است که احتمالا با توجه به رشد مقدار فروش و نرخ فروش، رکوردهای جذابی خواهد زد، به طوری که رشد سودآوری احتمالی این شرکت بیش از 500درصد است. با وجود آنکه نسبت قیمت به سود در این نماد 13واحد است، گزینه خوبی برای سرمایهگذاری بوده و میتواند نوسان خوبی را به لحاظ قیمتی تجربه کند. پاکشو و پاکسان نیز به لحاظ بنیادی گزینههای مناسبی نیستند، اما نوسانپذیری خوبی داشته و به لحاظ تکنیکال جذابیت خوبی دارند.