اثر اقتصاد کلان بر تحولات بازار سهام

در این یادداشت به بررسی رابطه بین این عوامل کلان اقتصادی و بازار سهام میپردازیم. با استفاده از مدلی ساده اما کاربردی اثر نیروهای اقتصادی مختلف بر شاخصهای کلیدی بازار مانند قیمت سهام، نوسانات و رفتار سرمایهگذاران را واکاوی خواهیم کرد. با روشن کردن این ارتباطات، هدف ما این است که درک عمیقتری از نیروهای شکلدهنده پویایی بازار کسب کرده و خوانندگان را به دانشی برای حرکت در چشمانداز همیشه در حال تحول بازار سهام تجهیز کنیم. یکی از مدلهای ساده اما کاربردی در قیمتگذاری سهام، مدلی معروف به مدل رشد گوردون (Gordon Growth Model یا GGM) است. جمله معروفی وجود دارد که عنوان میکند «تمام مدلها غلط، اما برخی مفید هستند». طبیعتا مدل گوردون هم از این قضیه مستثنی نیست و ایراداتی به این مدل وارد است. اما این مدل در عین سادگی، دیدگاه جالبی در مورد بازار سهام و واکنش قیمت به تغییر موارد مختلف به ما نشان میدهد.

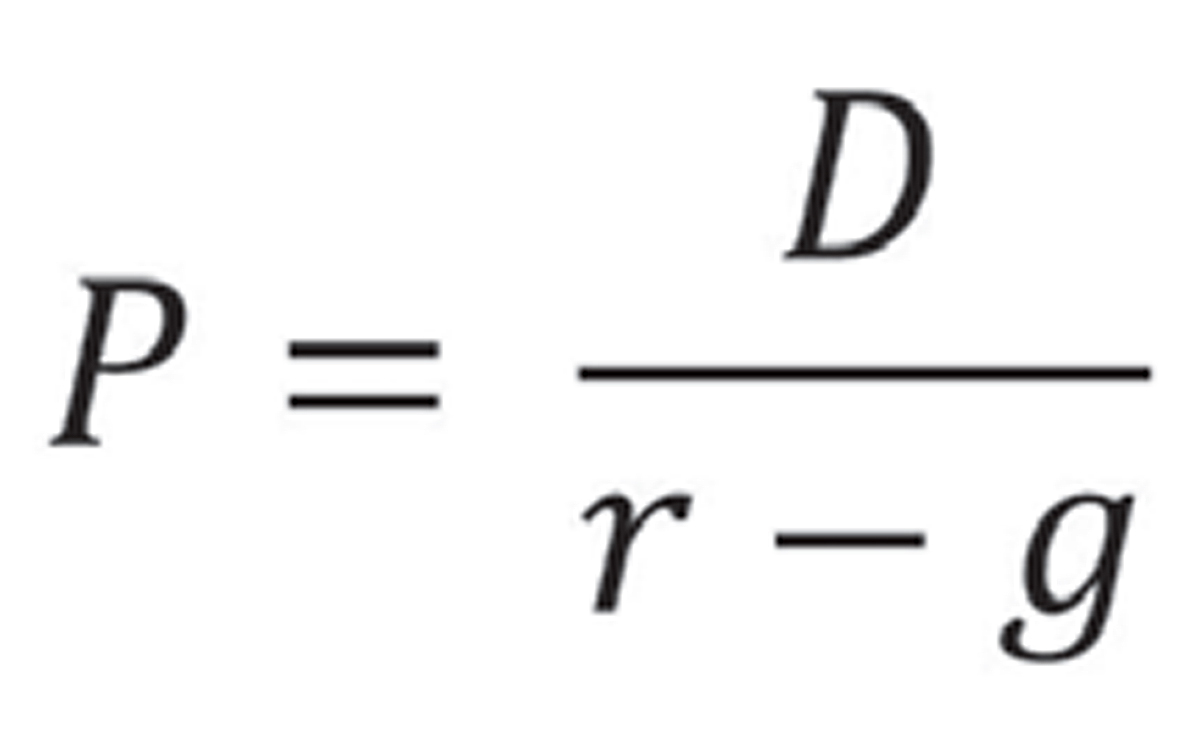

این مدل به شرح ذیل است:

در این مدل، P یا Price معادل قیمت سهام، D یا Dividend معادل سود تقسیمی، r یا interest rate معادل نرخ بهره [بدون ریسک] و g یا growth rate معادل نرخ رشد سود تقسیمی است. به طور کلی میتوان گفت هر عاملی که باعث افزایش D و g، یا کاهش r شود، رشد قیمت سهام را در پی دارد. پارامترهای اقتصاد کلان و سیاستهای دولت و بانکمرکزی میتواند بر تکتک این عوامل این مدل تاثیرگذار باشد. به طور مثال، افزایش نرخ بهره باعث میشود مخرج این کسر بزرگ شده و قیمت سهام کاهش یابد؛ بالعکس، کاهش نرخ بهره باعث افزایش قیمت سهام میشود. البته باید گفت تمام بازار به صورت همگن به تغییر نرخ بهره واکنش نشان نمیدهد. با توجه به اینکه شرکتهای حوزه تکنولوژی g بزرگتری دارند (که باعث میشود مخرج کسر کوچکتر شود)، واکنش آنها به تغییرات نرخ بهره شدت بیشتری دارد. اگر دو شاخص S&P و نزدک در بورس ایالاتمتحده را با هم مقایسه کنیم، بهسادگی میتوان این اثر را مشاهده کرد.

در سال 2022 با شروع سیاست انقباضی فدرالرزرو شاخص S&P حدود ۱۹درصد افت را تجربه کرد؛ در حالی که شاخص نزدک که نسبت به S&P تمرکز بیشتری بر حوزه تکنولوژی دارد، بیش از ۳۲درصد افت را تجربه کرد. در عین حال در سال ۲۰۲۳، با توجه به گذر از پیک سیاست انقباضی و ظهور انتظارات از کاهش نرخ بهره، شاخص S&P ، ۲۴درصد و نزدک حدود ۵۳درصد رشد را ثبت کرد. البته باید گفت نقش هوش مصنوعی در این رشد غیرقابل انکار است، اما با نگاه دقیقتر میتوان گفت هوش مصنوعی میتواند باعث افزایش g و افزایش قیمت سهام شود. به عنوان مثال دیگر، میتوان به رشد اقتصادی اشاره کرد. افزایش رشد اقتصادی یک کشور، باعث بزرگتر شدن g و کوچکتر شدن مخرج کسر و در نهایت افزایش قیمت سهام میشود. سیاستهای کلان نیز میتوانند تاثیرات قابلتوجهی بر قیمت سهام بگذارند. بهعنوان نمونه، میتوان به افزایش نرخ مالیات اشاره کرد.

افزایش مالیات باعث میشود که سهم بیشتری از کیک اقتصاد نصیب دولت شود و آحاد اقتصادی به سهم کمتری از اقتصاد دسترسی داشته باشند. به نوعی میتوان گفت که افزایش نرخ مالیات باعث کاهش D و درنتیجه قیمت سهام میشود. همه این عوامل باعث میشود که بازارهای مالی با ریسک و عدمقطعیت روبهرو بوده و سرمایهگذاران به دنبال بهینهسازی این عوامل باشند. اما یک مساله بسیار پررنگ در بازار سرمایه کشور ما، اطلاعات نامتقارن یا Asymmetric Information است. اگر بخواهیم با یک مثال اطلاعات نامتقارن را توضیح دهیم، میتوان به مثال خرید و فروش خودروی دستدوم اشاره کرد. کسی که خریدار خودرو است اطلاعات چندانی در مورد خودرو ندارد؛ اما فروشنده خودرو اطلاعات کاملی در مورد آن دارد. در این حالت، دولت با وضع قوانینی سعی میکند طرفین را وادار به ارائه اطلاعات کند یا به عبارتی به سمت شفافیت بیشتر سوق دهد تا بازار کارآیی بیشتری داشته باشد.

در بازار سهام، اطلاعات نامتقارن به این معناست که سرمایهگذارانی وجود دارند که اطلاعات بیشتری نسبت به سایر سرمایهگذاران دارند و این اطلاعات ناشی از کارآیی آنها نیست، بلکه ناشی از اتصال به پایگاههای قدرت است. به عنوان نمونه میتوان به نامه ابلاغ افزایش نرخ خوراک در اردیبهشتماه اشاره کرد که باعث ریزش سنگینی در بازار شد. اطلاعات نامتقارن در یک بازار، میتواند باعث فرار سرمایه و ناکارآمدی آن بازار شود؛ به شکلی که نمادهایی در بازار بورس ما وجود دارند که زیر قیمت ذاتی معامله میشوند. به عبارت دیگر، نمادهایی در بازار ما وجود دارند که اگر ۱۰۰درصد سهام آن را خریداری و اقدام به فروش داراییهای آن شرکت کنید، به سود هنگفتی دست پیدا خواهید کرد.

مجموعه این عوامل، یعنی سیاست انقباضی بانک مرکزی، فشار مالیاتی دولت در سال ۱۴۰۳، قیمتگذاری دستوری و اطلاعات نامتقارن همگی به ضرر بازار سرمایه هستند. تنها کورسوی امید بازار سهام افزایش نرخ ارز نیمایی است؛ زیرا با افزایش نرخ ارز نیمایی، سود شرکتها یا D و در نتیجه P یا قیمت سهام افزایش مییابد. به عنوان جمعبندی باید گفت در صورت عدمافزایش نرخ ارز نیمایی در سال ۱۴۰۳، با توجه به عوامل منفی ذکرشده، انتظار رشد بزرگ در بازار سهام نمیرود و بازار احتمالا نتواند رشد بیشتر از تورم را به ثبت برساند.