عملکرد بازارهای دارایی از ابتدای سال۱۴۰۱ بررسی شد

رتبه بورس در رالی ۲۲ماهه

جاماندگی بورس از قافله بازارها

علی عبدالمحمدی : با توجه به تورم مزمنی که در اقتصاد کشور ما نهفته است، مساله سرمایهگذاری یکی از مهمترین موضوعاتی است که باید مدنظر خانوارها قرار گیرد. در امر سرمایهگذاری، انتخاب بازاری که بتواند متناسب با ریسک تحملشده برای سرمایهگذار بازدهی خوبی را به ارمغان بیاورد نیز در درجه بعدی اهمیت قرار میگیرد. سرمایهگذاران با توجه به «ذائقه و شخصیت معاملاتی» خود (ریسکپذیری و ریسکگریزی) بازار هدف خود را برای سرمایهگذاری انتخاب میکنند.

تورم مهمان ناخوانده و بدخیم سالهای اخیر اقتصاد ایران بودهاست و در این اثنا، اکثر سرمایهگذاران مهمترین رسالت خود را در شرایط فعلی، «حفظ ارزش پول تحتتملک خود» میدانند و در وهله بعدی به بازدهی مازاد نسبت به تورم (که همان سود واقعی است) میاندیشند.

تب داغ تقاضا در بازار طلا

در روزهای اخیر با توجه به افزایش قیمت دلار در بازار آزاد، استقبال فوقالعادهای از بازار طلا و سکه بهعمل آمدهاست و در چند نوبت مختلف، ارزش معاملات صندوقهای طلا، رکورد تاریخی خود را شکسته است.

همین موضوع دستمایهای شد تا در گزارش حاضر به بررسی عملکرد بازارهای دارایی داخلی در 22ماه اخیر (از ابتدای سال1401) پرداخته شود.

ربع سکه؛ پرچمدار بازدهی

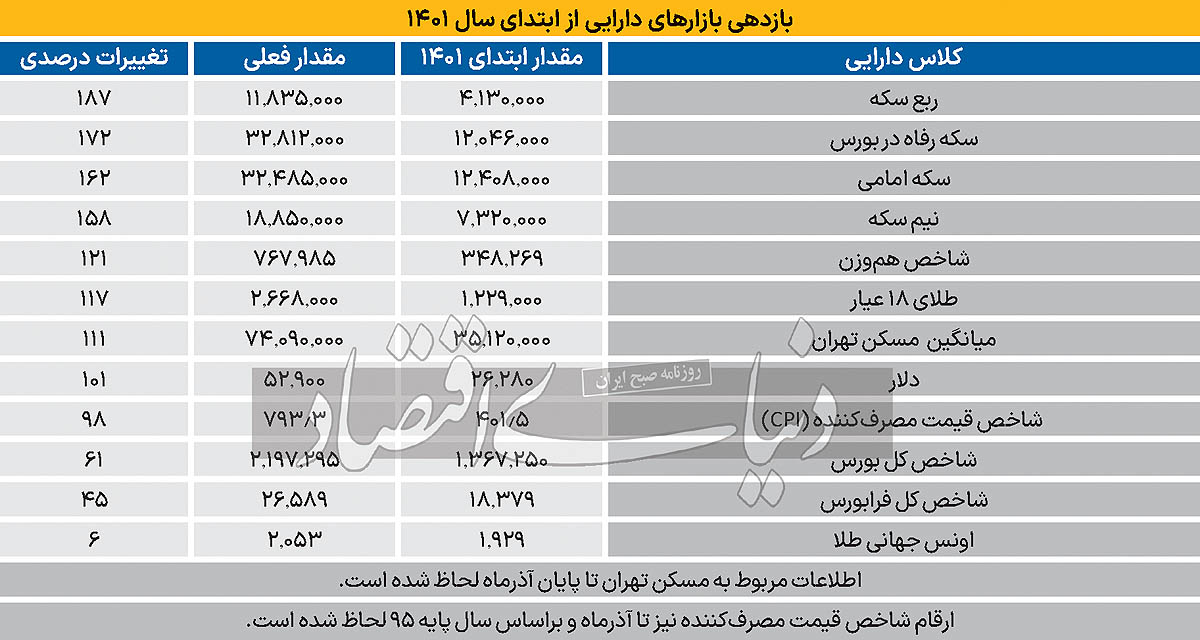

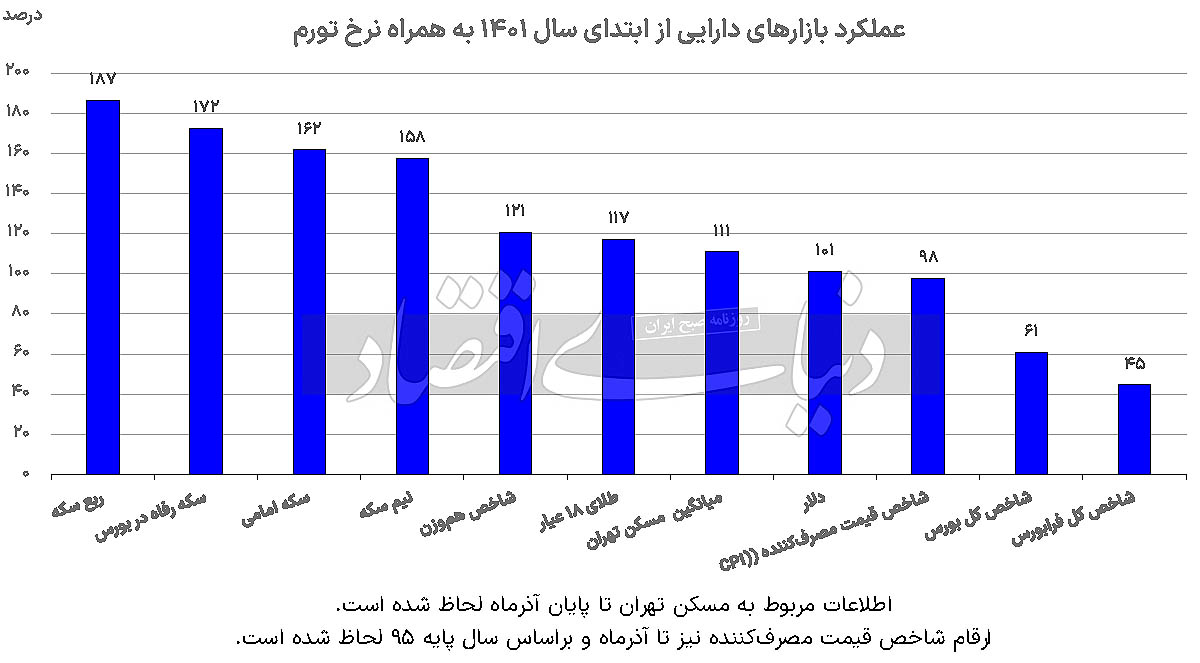

دلار از نیمهدوم سالگذشته در مسیر صعودی قرارگرفت و تاختوتاز قیمتی اسکناس آمریکایی بدون درنگ تا 60هزارتومان ادامه داشت. همین موضوع موجب شد تا در سایه اعتماد رخت بربسته از بورس و فقدان بازار جذاب دیگر، نقدینگی حقیقیها روانه معاملات بازار طلا و سکه شود که یکی از پناهگاههای سنتی سرمایه ایرانیان از قدیمالایام بودهاست. از ابتدای سال1401 تا به امروز، ربع سکه بهعنوان پرچمدار بازدهی درمیان بازارهای دارایی داخلی لقب گرفتهاست.

با توجه به چشمانداز تورمی که همواره در اقتصاد ایران جاری و ساری است، قیمت انواع قطعات خانواده سکه طلا با حباب قیمتی همراه بودهاست و این حباب در قطعات کوچکتر مانند نیمسکه و ربعسکه شدت بیشتری داشتهاست. از آنجا که قیمت این کلاس از دارایی در قیاس با سایر قطعات سکه کمتر است، بخش زیادی از تقاضای سرمایهای در برهههای مختلف به سمت و سوی آن روانه میشود و همین موضوع سببشده تا ربع سکه از ابتدای سال1401 با 187درصد رشد، طلایهدار بازدهی درمیان کلاسهای دارایی مختلف باشد.

عملکرد درخشان در بازار طلا

در بررسی موردنظر، ردههای دوم تا چهارم نیز به دیگر داراییهای موجود در بازار طلا و سکه اختصاص دارد.

سکه رفاه از حوالی 12میلیون در ابتدای سال1401 به 33میلیون رسیدهاست که این افزایش قیمت، بازدهی 172درصدی را در این فلز ارزشمند نشان میدهد.

سکه در بازار آزاد نسبت به سکه رفاه کمی ضعیفتر عمل کرده است و با 162درصد در رده سوم قرار دارد. نیمسکه نیز بهعنوان یکی از قطعات کوچکتر خانواده سکه و طلا با کسب بازدهی 158درصدی، رده چهارم را به خود اختصاص دادهاست.

عملکرد بهتر هموزن نسبت شاخصکل

شاخص هموزن بازار سهام در رده پنجم قرار گرفتهاست. نماگر هموزن تالار شیشهای، رنگ و رخسار بازار سهام را نسبت به شاخصکل بهتر نشان میدهد و شمای کلی پورتفوی سهامداران با نوسانات این شاخص همبستگی بیشتری نسبت به شاخصکل دارد.

شاخص هموزن نیز از ابتدای سال1401 رشد 121درصدی را بهثبت رسانده و هرچند در جنگ کسب بازدهی با نمایندگان بازار طلا و سکه چندان موفق عمل نکردهاست، اما توانسته بیشتر از شاخص قیمت مصرفکننده افزایش ارتفاع داشتهباشد.

مسکن در رتبه بعدی

میانگین قیمت مسکن تهران در رتبه بعدی قرار دارد؛ میانگین قیمت یک مترمربع زیربنای واحد مسکونی در 22ماه اخیر در پایتخت از 35میلیونتومان به 74میلیونتومان در پایان آذر ماه رسیده که رشد 111درصدی را برای سرمایهگذاران ملکی به ارمغان آوردهاست. دلار که بهعنوان مهمترین محرک و پیشران روند بازارهای داخلی عمل میکند، از ابتدای سالگذشته، رشد 101درصدی را تجربهکرده است.

میتوان گفت که رشد قیمت اسکناس آمریکایی به این میزان در کنار بازوی کمکی اونس جهانی طلا که رشد 6درصدی را در برش زمانی موردنظر تجربهکرده است، سببشده تا عملکردهای درخشان اینچنینی در بازار طلا و سکه خلق شود.

قعرنشینی بورس

رتبههای پایانی به دو شاخص دیگر از بازار سهام اختصاص دارد، شاخصکل بورس در بازه زمانی مدنظر، 61درصد و شاخصکل فرابورس نیز 45درصد رشد را بهثبت رسانده است.

چنین عملکردهای فجیعی در شاخصهای سهامی در حالی رقمخورده که خریداران ربعسکه در دو سالاخیر، تقریبا 3برابر شاخصکل بازدهی کسب کردهاند. صرفریسک به بازدهی مازاد بر نرخ بدونریسک گفته میشود.

با توجه به فرض ریسکگریزی و رکودستیزی در ادبیات سرمایهگذاری، سرمایهگذاران در قبال پذیرش ریسک بیشتر، بازدهی بیشتری نیز مطالبه میکنند، بنابراین وقتی کسی بازار سهام را برای سرمایهگذاری انتخاب میکند، طبیعتا با توجه به ریسکی که متحملشده، انتظار دریافت بازدهی بیشتری دارد که این موضوع به هیچوجه در بازار سهام رنگ واقعیت به خود نگرفته، بلکه شاخصهای کل و فرابورس از قافله تورم نیز عقب ماندهاند.

بازار سهام بهعنوان یک بازار تخصصی شناخته میشود که تحلیل آن علم بهمراتب بالاتری نسبت به تحلیل بازار طلا و سکه میطلبد، اما با توجه به عدماعتمادی که در این مدت نسبت به بورس وجود داشته

و همچنین انواع و اقسام سیاستهای سنگین و رنگین که بازار را در تیررس خود قرار دادهاند، بورس تهران نتوانسته انتظارات سهامداران را برآورده سازد.