«دنیایاقتصاد» بازارها را بررسی میکند

هفته پرماجرای ایالات متحده

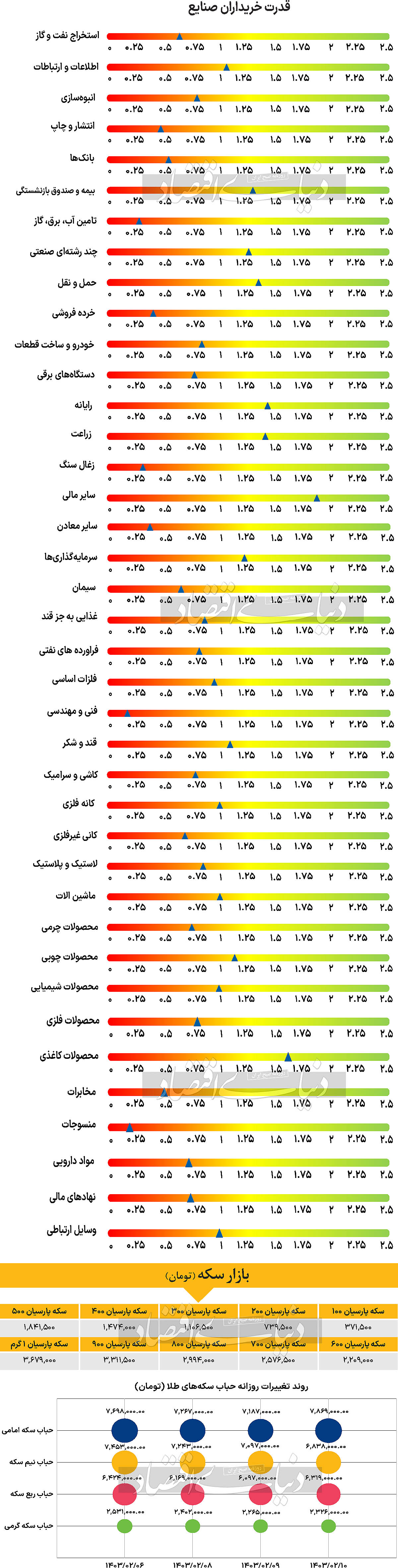

بازار داخلی

تحرکات محدود شاخصها

گرچه در ابتدای ساعات معاملاتی و تا حدود۹:۳۰ صبح شاخص کل بورس اوراق بهادار تهران عملکردی صعودی داشت و تا محدوده ۲ میلیون و ۲۸۸هزار واحد پیش رفته بود، اما در ادامه این روند شکسته شد تا در نهایت در پایان معاملات نماگر اصلی بورس تهران با افت ۳۷۳۷ واحدی معادل با ۰.۱۶درصد نسبت بهروز معاملاتی ماقبل در سطح ۲ میلیون و ۲۸۱هزار واحد قرار بگیرد. شاخص هموزن نیز ۶۷۱ واحد کاهش یافت و عدد ۷۵۶هزار و ۸۳۷ واحد را به ثبت رساند. در رکن دیگر بازار سهام نیز نماگرها تغییرات محدودی را به ثبت رساندند. به طوری که شاخص کل فرابورس ایران در این روز تنها ۰.۶۴ واحد رشد کرد و با تغییرات بسیار محدود (نزدیک به صفر درصد) نسبت بهروز یکشنبه، در محدوده ۲۵هزار و ۲۸۹ واحد قرار گرفت. بررسی تغییرات مربوط به ورود و خروج نقدینگی نشان میدهد که سهامداران حقیقی در روز سهشنبه مجموعا ۱۲۰میلیارد تومان پول از مجموع بورس و فرابورس خارج کردند که سبب رقم خوردن دومین روز متوالی خروج پول در هفته جاری شد. همچنین ارزش معاملات خرد سهام و حقتقدم نیز ۲.۵۱درصد افزایش یافت و در سطح ۳۲۳۰میلیارد تومان قرار گرفت.

بسیاری از کارشناسان عقیده دارند که در این روزها مهمترین مساله در ارتباط با بازار، موضوع نرخ دلار است. در چند روز اخیر که نرخ دلار آزاد رو به کاهش است، شاهد این مساله هستیم که شاخص کل، آن طور که انتظار میرفت رفتاری مشابه با این نرخ ندارد که چرایی این اتفاق موضوعی شده است که اظهارنظرهای مختلفی را در پی داشته است.

بازار خارجی

صحبتهای پاول تعیینکننده سرنوشت بازارها

هفته پیش رو برای دلار آمریکا پر از اتفاق خواهد بود. علاوه بر دادههای متعدد، با برگزاری نشست پولی فدرال رزرو و انتشار گزارش اشتغال غیرکشاورزی ماه آوریل در دستور کار ایالات متحده، معاملهگران فرصتی برای استراحت نخواهند داشت. کانون توجهات در نیمه اول هفته، نشست پولی فدرال رزرو در روز چهارشنبه خواهد بود. چندی پیش، انتظار میرفت که در نشست ماه مه، سیاستگذاران مسیر کاهش نرخ بهره را در ماه ژوئن مشخص کنند. با این حال، به دنبال انتشار دادههای تورم و اشتغال بالاتر از حد انتظار، زمان کاهش نرخ بهره به آینده موکول شده است و بعید به نظر میرسد قبل از سپتامبر اتفاق بیفتد. با نبود پیشبینیهای بهروزشده از سوی فدرال رزرو در نشست ماه مه، سرمایهگذاران با دقت به سخنان جروم پاول، رئیس این بانک مرکزی، در مصاحبه مطبوعاتی گوش خواهند داد تا نشانههایی از زمان شروع کاهش نرخ بهره توسط بانک مرکزی آمریکا را بیابند. به احتمال زیاد، امیدواران به کاهش نرخ بهره در تابستان ناامید خواهند شد. آخرین اظهارات مقامات فدرال رزرو نشان میدهد که اگرچه اکثر آنها همچنان پیشبینی کاهش نرخ بهره را در اواخر سال دارند، اما احتمالا بانک مرکزی آمریکا برای مدت طولانیتری موضع پولی انقباضی خود را حفظ خواهد کرد. به احتمال زیاد پاول از صبر سخن خواهد گفت، اما همچنان اشاره کند که کاهش نرخ بهره محتمل است. با این حال، نکتهای که سرمایهگذاران سعی در ارزیابی آن دارند، میزان اطمینان پاول از کاهش پایدار تورم در ماههای آینده است که به سیاستگذاران فدرال رزرو اجازه میدهد تا موضع پولی انقباضی خود را تعدیل کنند. شایان ذکر است اگر لحن پاول کمی انقباضیتر از رویکرد متعادل معمول او باشد، احتمالا روند صعودی دلار آمریکا دوباره آغاز شود. موضوع اصلی این است که آیا رشد دستمزدها متوسط باقی خواهد ماند و با سرعتی کمی بیشتر از ۴درصد به رشد خود ادامه خواهد داد یا خیر. هرگونه شتاب در میانگین درآمد ساعتی میتواند منجر به فشار بیشتری روی تعدیل انتظارات برای کاهش نرخ بهره شود. همچنین سرمایهگذاران در هفته آینده به شاخص مدیران خرید (PMI) بخش تولید و خدمات به گزارش موسسه مدیریت عرضه (ISM) برای ماه آوریل که قرار است به ترتیب در روز چهارشنبه و جمعه منتشر شود، توجه زیادی خواهند داشت. به دنبال داده ضعیفتر از حد انتظار PMI بخش خدمات از سوی S&P Global، بخش خدمات ISM به طور مشابه ضعیف میتواند تاثیر دادههای احتمالا قویتر اشتغال و تمایل فدرال رزرو به افزایش نرخ بهره را جبران کند. از دیگر گزارشهای مهم، هزینههای اشتغال سهماهه به همراه شاخص مدیران خرید شیکاگو و شاخص اعتماد مصرفکننده روز سهشنبه منتشر خواهد شد.

در روز چهارشنبه، شاخصهای بیشتری از بازار کار شامل آمار فرصتهای شغلی و تغییرات اشتغال بخش خصوصی و غیرکشاورزی (ADP) نیز ارائه میشود.