«دنیایاقتصاد» کارنامه هفتماه اخیر صنعت لوازمخانگی را بررسی کرد

کمتوجهی بازار به درخشش یک صنعت

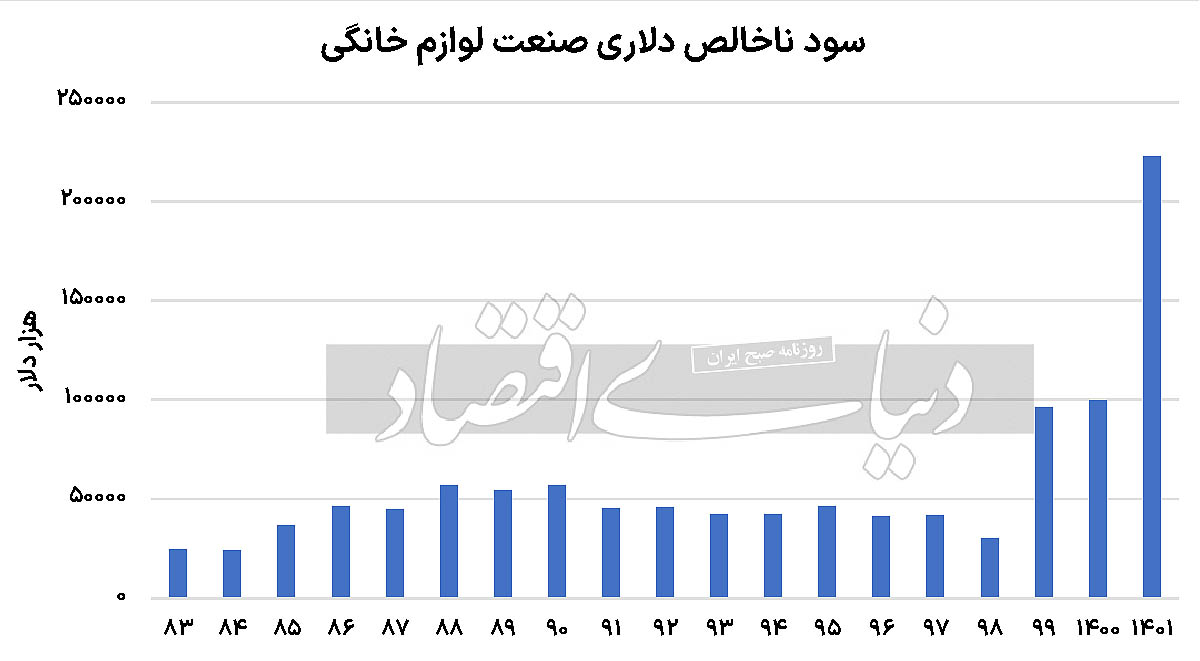

علاوه بر این، کاهش تحریمها توسط آمریکا نیز موجب شد تا بازارهای صادراتی این صنعت گسترش یابد و علاوه بر تامین نیازهای داخلی، تقاضای خارجی نیز تامین شود، به طوری که درآمد دلاری این صنعت نیز رشد خوبی را تجربه کرد. حضور شرکتهای جدید در گروه لوازمخانگی در بورس تهران، تحولات چشمگیری را برای شرکتهای حاضر در این صنعت رقم زد.

شرکتهای این صنعت موفق شدند درآمد خود را به اندازه تورم و حتی بیشتر رشد دهند. صنعت لوازمخانگی احتمالا طی سالجاری موفق خواهد شد رشد سودآوری خوبی را به ثبت برساند.

بررسیها از پیشبینی سود نمادهای این صنعت نشان میدهد که نسبت قیمت به سود آیندهنگر برخی از سهام، پایین بوده

و میتواند گزینه کمریسکی برای پرتفوی سرمایهگذاران باشد.

کارنامه لوازمخانگی در هفتماه

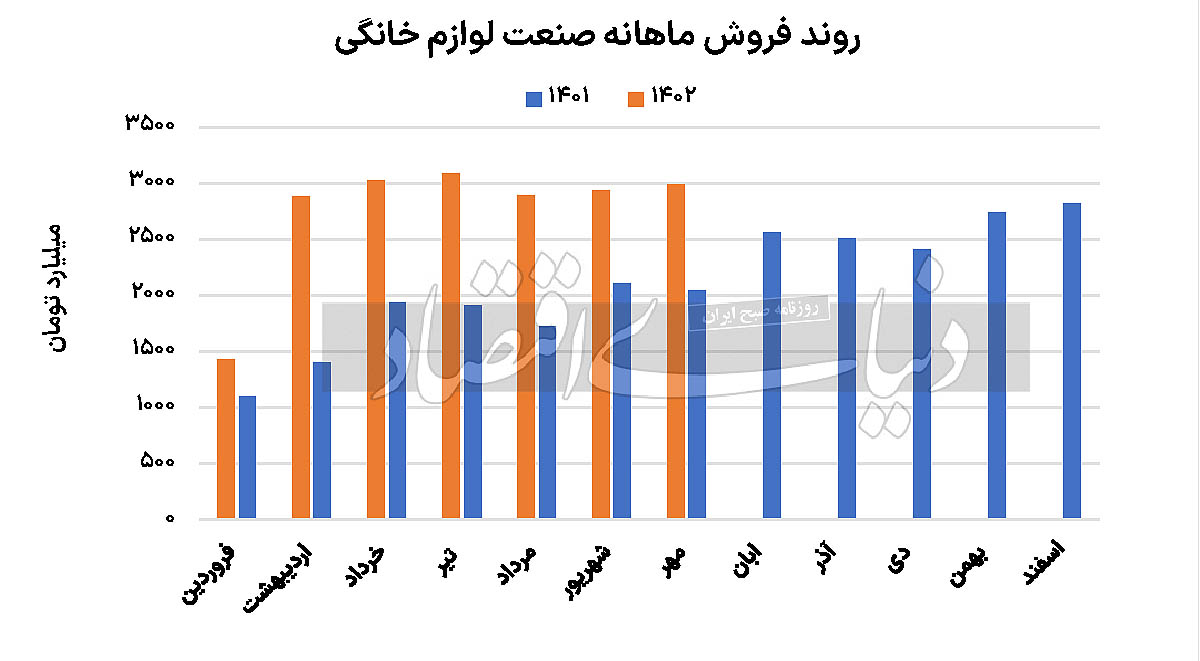

نگاهی به کارنامه صنعت لوازمخانگی طی هفتماه اخیر نشان میدهد که مقدار تولید در برخی از نمادهای این صنعت طی این بازه زمانی نسبت به مدت مشابه سال گذشته کاهش چشمگیری را تجربه کرده است.

یکی از دلایل اصلی کاهش تولید، کاهش قدرت خرید مردم است که با توجه به گرانی لوازمخانگی کاملا طبیعی است. اما برخی از شرکتها رشد تولید خوبی را به ثبت رساندند.

«لپارس» و «انتخاب» طی هفتماه اخیر موفق شدند به ترتیب رشد تولید 157درصدی و 32درصدی را نسبت به مدت مشابه سال قبل ثبت کنند. با وجود این، «لبوتان» و «لخزر» با توجه به تقاضای فصلی در نیمه دوم سال موفق شدند برخی از کاستیهای خود در تولید محصولات را در مهرماه جبران کنند، به طوری که «لبوتان» طی مهرماه رشد تولید 663درصدی را نسبت به شهریورماه و «لخزر» رشد تولید 86درصدی را نسبت به ماه گذشته تجربه کرده است. در خصوص مقدار فروش نیز شرکتهای مذکور رشد خوبی را ثبت کردهاند.

نگاهی به درآمد شرکتهای صنعت لوازمخانگی نشان میدهد که درآمد این صنعت طی هفتماه اخیر نسبت به مدت مشابه سال گذشته رشد بیش از 60درصدی را ثبت کرده، به طوری که «انتخاب» رشد 66درصدی، «لبوتان» رشد 65درصدی و «لپارس» رشد درآمد 107درصدی داشته است. سطح درآمد شرکتهای مذکور در مهرماه نسبت به میانگین سالجاری کاهش یافته، اما همچنان مجموع درآمد نمادهای یادشده بهتر از سایر نمادها بوده است.

با وجود آنکه پارسخزر و گلدیران رشد تولید و فروش بالایی را به ثبت رساندند، نگاهی به روند رشد نرخ فروش نشان میدهد که احتمالا شرکتهای مذکور با افزایش نرخ همراه نشدهاند. طی مهرماه سالجاری، عمده نمادهای صنعت لوازمخانگی افزایش نرخ چشمگیری را نسبت به شهریورماه تجربه نکردهاند و تنها گلدیران موفق شده است محصول اصلی خود را نسبت به شهریورماه 4درصد گرانتر به فروش برساند.

همچنین نرخ فروش بوتان، گلدیران و پارسخزر نسبت به مهرماه گذشته بیش از 30درصد رشد کرده است.

در مجموع، گزارشهای ماهانه انتخاب و شرکت بوتان بهتر از سایر نمادها بوده است که میتواند در جو مثبت این نمادها اثرگذار باشد و بازدهی خوبی را نصیب نمادهای این صنعت کند. بنابراین انتخاب نمادهایی با P/E پایین سبب میشود تا ریسک پرتفوی سرمایهگذاران این صنعت کاهش یابد.

انتخاب الکترونیک

شرکت انتخاب الکترونیک، در سالجاری موفق شده است محصولات خود را با نرخهای بالای 20میلیون تومان به فروش برساند، بهطوری که در میانه سال، نرخ فروش بالای 25میلیون تومان بوده است. بر این اساس، به نظر میرسد نرخ فروش محصولات برودتی که جزو محصولات اصلی تولیدی این شرکت است، در ادامه سال 26میلیون تومان باشد که در ماههای اخیر تقریبا این امر محقق شده است. بهنظر میرسد اگر این سناریو محقق شود، فروش شرکت تا پایان سال مالی که آذرماه است، به حدود 16هزار و 700میلیارد تومان برسد.

احتمالا سود هر سهم در این سناریو به 414تومان افزایش یابد که نسبت به سال مالی گذشته، رشدی معادل 28درصد را به ثبت خواهد رساند. انتظار میرفت انتخاب الکترونیک سودسازی بالاتری را تجربه کند، اما این شرکت در سال 1401، درآمد حاصل از سرمایهگذاری معادل هزار و 900میلیارد تومانی را به ثبت رسانده است که احتمال تکرار آن نزدیک به صفر است. بنابراین عدمتکرار چنین درآمدی میتواند جلوی رشد شدید سودآوری را بگیرد. نسبت قیمت به سود آیندهنگر این نماد، حدود 6.3واحد است. در حال حاضر پایینترین نسبت قیمت به سود در این صنعت به انتخاب تعلق دارد.

پارسخزر

شرکت پارسخزر که یکی از تولیدکنندگان اصلی محصولات غذاساز است، طی سالجاری به طور میانگین بیش از 2میلیون و 400هزار تومان کالا به فروش رسانده است.

به نظر میرسد در ادامه سال نیز نرخ فروش نماد پارسخزر در محدوده فعلی باقی بماند و تغییر بهخصوصی نداشته باشد؛ چرا که پارسخزر تاکنون نیز رشد نرخ خوبی را تجربه نکرده است. بنابراین در صورتی که این سناریو محقق شود، سود هر سهم در این شرکت، به 217تومان به ازای هر سهم میرسد.

این در حالی است که سال گذشته سود هر سهم، 175تومان بوده است. پارسخزر احتمالا رشد 24درصدی سودآوری را در ادامه سال محقق خواهد کرد.

گروه صنعتی بوتان

گروه صنعتی بوتان، یکی از نمادهایی است که تاکنون با تقاضای فصلی همراه شده است و در فصول جاری نیز احتمالا با رشد تقاضا همراه خواهد شد. این شرکت شوفاژهای داخلی خود را با نرخ 12 تا 13میلیون تومان به فروش رسانده است. به نظر میرسد در صورتی که محصول شوفاژ با تقاضا همراه شود، میانگین نرخ فروش سالجاری حدود 12میلیون تومان خواهد بود. اگر این امر محقق شود، به نظر میرسد سود هر سهم تحلیلی این نماد، 154تومان شود که نسبت قیمت به سود با این سناریو 9.5واحد خواهد بود. گروه صنعتی بوتان با وجود نسبت قیمت به سود بالا، رشد سودآوری خوبی را تجربه میکند، به طوری که به نظر میرسد سود هر سهم این شرکت در سال 1402 نسبت به سال قبل، 65درصد افزایش یافته است. این نماد اکنون نیز یکی از نمادهای پربازده صنعت لوازمخانگی به شمار میآید.

چرا لوازمخانگیها در چشم نیستند؟

صنعت لوازمخانگی، جزو صنایعی بوده است که طی سالهای جاری عمدتا به لحاظ حقیقی رشد کرده است. ممنوعیت واردات یکی از حمایتهای مهم دولت در سالهای پس از جهش ارزی بود. اما رشد سریع قیمتها متناسب با بهای تمامشده سبب شده است تا قدرت خرید مردم کاهش یابد. همچنین بالاتر رفتن سن ازدواج و ترجیح مردم به تعمیر لوازمخانگی سبب شده است تا صنعت لوازمخانگی آنچنان که باید در چشم نباشد. بنابراین با وجود نمادهای خوبی مثل «انتخاب» و «لبوتان»، این صنعت بازدهی چندان خوبی نداشته است. البته این مقایسه در میان صنایع ریالی است و قطعا این صنعت از بسیاری از صنایع بزرگ جلوتر است. اما رشد سودآوری نمادهای این صنعت بسیار پایینتر از تورم و دلار است. تنها نمادهایی میتوانند رشد کنند که سودآوری بهتر از تورم را پیشرو داشته باشند. اما با توجه به گزارشهای ماهانه و فصلی و جو مثبتی که در خصوص برخی از نمادها در بازار به راه افتاده است، نمادهای «لبوتان» و «انتخاب» گزینههای بهتری هستند.