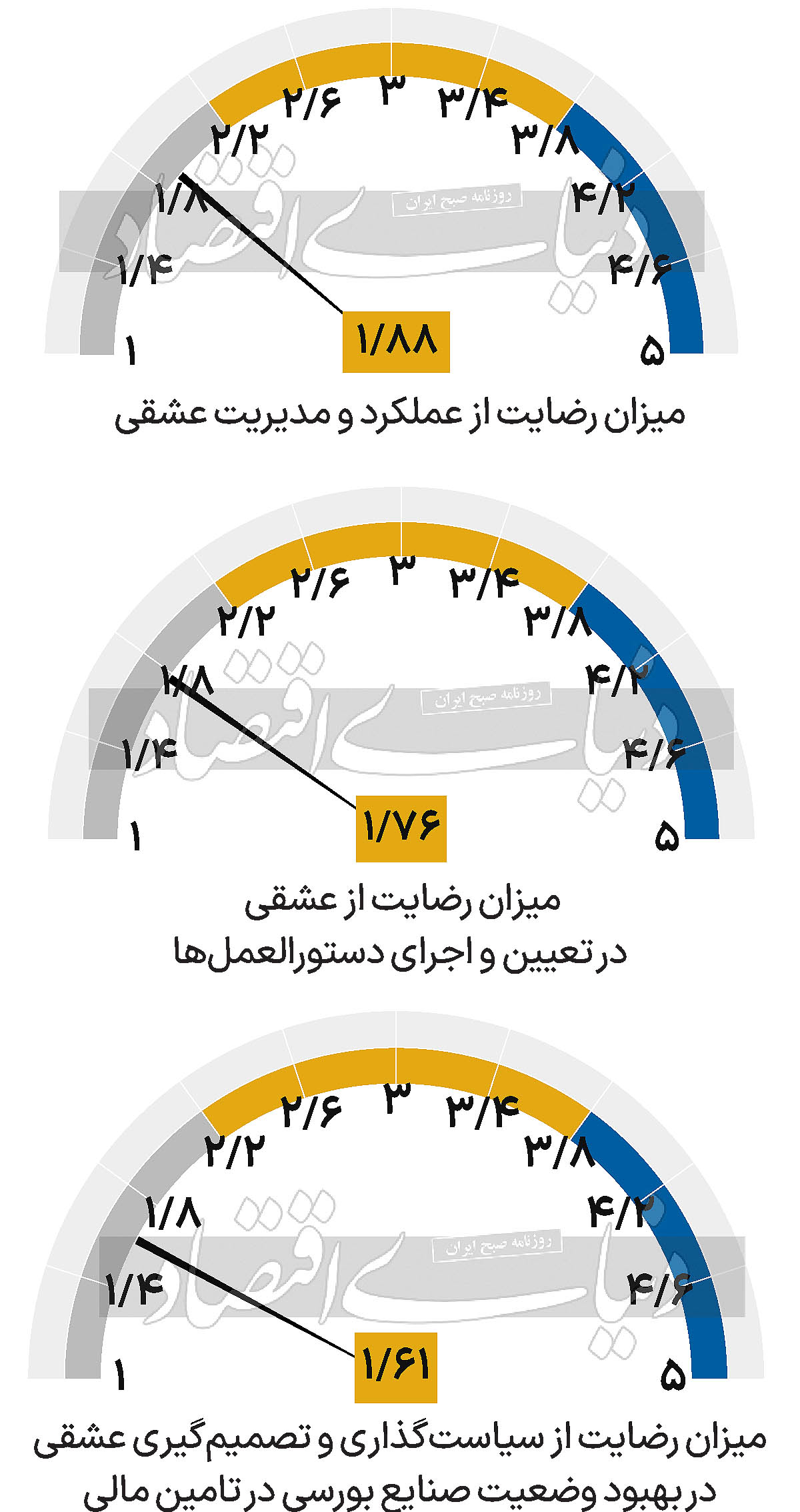

«دنیای اقتصاد» با نظرسنجی از ۸۰ کارشناس مسیر بهینه تنظیمگری در بازار سهام را ترسیم میکند

نمره به سکانداران بورس

در ۲۱ فروردین ۱۴۰۳، دوران ریاست ششمین رئیس سازمان بورس، مجید عشقی، به ۳۰ماه خواهد رسید. به این مناسبت، از ۸۰ کارشناس و تحلیلگر بازار سهام نظرسنجی انجام شد که عملکرد روسای سازمان بورس را در حدود دو دهه اخیر مورد بررسی قرار میدهد. این نظرسنجی نشان میدهد که شاپور محمدی بیشترین رضایت را در میان سایر روسای سازمان به خود اختصاص داده است. علاوه براین، ۱۱صاحبنظر اقتصادی آنچه را که طی این سالها بر سازمان بورس گذشته است، مورد تحلیل قرار دادند. این کارشناسان معتقدند شرط لازم برای یک قانونگذار موفق، پیشبینیپذیر بودن اقدامات آن است، به طوری که سایر ارکان صنعت بتوانند بهسرعت با شرایط جدید تعدیل شوند. از سوی دیگر، حمایت از حقوق سرمایهگذاران به معنای کاهش عدمتقارن اطلاعات از دیگر وظایف مهم یک رگولاتور قوی است که نیازمند توجه بیشتر است. همچنین، به نظر میرسد جهت توسعه بازار مالی در کشور، لازم است سازمان بورس به عنوان یکی از ارکان اقتصادی در تصمیمگیریهای کلان مانند تدوین بودجه و برنامههای توسعهای نقش فعال و پررنگتری داشته باشد تا از ظرفیتهایی که طی این سالها ایجاد شده، به طور کامل و بهینه استفاده شود. تخصیص کارآمد و عادلانه منابع سرمایه در جهت توسعه بازارهای مالی نیازمند برنامه جامع است که سکاندار تالار شیشهای باید به آن جامه عمل بپوشاند. در روند تهیه این پرونده، پرهام پهلوان و مژده ابراهیمی همکاری داشتهاند.

سازمان بورس؛ از نظارت بر بازار تا نظاره بر خود

دکتر محمدرضا فرحی/ استاد دانشکده اقتصاد ومدیریت دانشگاه صنعتی شریف

بیش از پنجدهه از تاسیس سازمان کارگزاران بورس اوراق بهادار تهران و حدود دو دهه از تبدیل آن به سازمان بورس و اوراق بهادار میگذرد و این سازمان در کنار بانک مرکزی و بیمه مرکزی به عنوان یکی از سه نهاد مقرراتگذار در صنعت مالی کشور نقشآفرینی کرده است. بررسی عملکرد این نهاد در ادوار مختلف از حوصله این نوشتار خارج است؛ اما میتوان در مورد کلیت نقش آن در اقبال و ادبار عمومی به بازار سرمایه سخن گفت. همانطور که بارها در نوشتارهای پیشین در همین رسانه تاکید کردهام، مهمترین صفت لازم برای یک رگولاتور موفق، پیشبینیپذیری اقدامات و جهانبینی آن برای کنشگران آن صنعت است. نهادهای ناظر دوراندیش، تمام همت خود را بر این میگذارند که به بازار پیامهایی از قبیل بیطرفی و عدمتضاد منافع، عملکرد عقلانی و توام با آرامش، صبوری در پیادهسازی اقدامات و سیاستهای اعمالی را ارسال کنند. چنین رویکردی باعث میشود تا نهاد رگولاتور، فارغ از مدیران ارشد و میانی که ممکن است بهطور مداوم تغییر کنند، شخصیت باثبات و قابل پیشبینی در ذهن مخاطب پیدا کرده و فعالان اقتصادی بدانند حتی اگر سکانداران آن تغییر کنند، هرگونه تغییر اساسی سیاستهای نظارتی باید روالهای از پیش تعیینشده را طی کند که زمانبر بوده و به طور سیستماتیک لایههای مطالعاتی، کارشناسی، حقوقی و در نهایت مدیریتی را طی میکند. در نتیجه، زمان مناسب برای همه فراهم است تا با قواعد جدید بازی خو گرفته و راهبردهای تجاری خود را بر مبنای آن تنظیم کنند.

در کشور ما اما، این مدل موفق در هیچ یک از لایهها اجرایی نشده است. نخست آنکه نگاه شخص رئیس سازمان، اعضای شورای عالی بورس و اعضای هیاتمدیره سازمان اثر شدیدی بر سیاستها گذاشته و در بسیاری از موارد، تغییرات مهم به صورت ناگهانی صورت میگیرد. دوم، این الگو مرسوم است که مدیران تازه منصوبشده در حالی که عموما در فرآیند مقصریابی افت بازده بازار سرمایه و با خلع ید دفعی از تیم قبلی منصوب شدهاند، با مصاحبهها و اعلام برنامههای مکرر بر شدت آشفتگی بازار و فضای ابهام افزودهاند؛ بهخصوص که عموما این برنامهها اجرایی نشدهاند و برعکس، سیاستهایی در پیش گرفته شده اصولا از قبل اعلام نشده است. در واقع، این اقدامات که عموما ریشه سیاسی و نمایشی داشته و برای راضی نگهداشتن معاملهگران عموما غیرحرفهای صورت میگیرد در عمل نتیجه عکس داده و رگولاتور را از انجام درست رسالت اصلی و القای تصویری حرفهای از خود که پیشتر به آن اشاره کردیم، بازمیدارند. جنبه سوم که شاید از دو مورد قبلی مهمتر باشد، آن دسته از تصمیمات نهادهای عموما بالادستی سازمان بورس است که مستقیما بر بازار اثرگذار است، اما میزان خلقالساعه بودن آن بعضا از تصمیمات درون رگولاتور نیز بیشتر است، خصوصا اگر جنبه رانت اطلاعاتی نیز به خود گرفته و باعث ایجاد منفعت غیرمنصفانه برای برخی از معاملهگران بزرگ و ضرر برای خیل بزرگ سایرین شود؛ اقدامی که اوایل امسال رخ داد و به بیاعتمادی به نهاد ناظر دامن زد. باید در نظر داشت که اگرچه در این فقره سوم رگولاتور مستقیما مقصر نیست، اما بهواسطه قدرت کم مدیران سازمان، ترس از مخالفت و عدماستقلال حرفهای در عمل توان پیشگیری از اکثر این موارد را نداشته و چوب اثر این اقدامات بر عملکرد بازار را میخورند.

نگاهی گذرا به عملکرد درازمدت بازار سرمایه نشان میدهد که بهترین کلاس دارایی برای حفظ ارزش سرمایه بوده و نسبت به سایر کلاسها بازدهی بالاتری داشته است. حیف است که چند صد شرکت مهم این کشور که صنعتگران و تولیدکنندگان بزرگ این مروز و بوم در آنها کسوت تاسیس یا مدیریت داشته و دارند، در تابلوهای مختلف بورس معامله شده و تمام تلاش خود را برای ساختن بهترین بازده برای سهامداران خود به عمل آورند، اما به دلایل مذکور، در عمل از اقبال کافی مردم و ورود جریان مناسب سرمایه معاملاتی برخوردار نشوند و میراثی که ساختهاند برچسب ارزشگذاری شایسته را به خود نبیند. فراموش نکنیم که ممکن است تورم بالا، رشد اقتصادی پایین و... باعث بدبینی سرمایهگذاران در بازار سرمایه شود، اما بیش و پیش از هر چیز، این پیشبینیناپذیری اقدامات حاکمیت به طور عام و رگولاتور به طور خاص است که سرمایهها را از این بازار جذاب فراری داده و میدهد.

انتظارات از نهاد ناظر

سعید امیرشاهکرمی/ کارشناس بازارسرمایه

پس از آنکه در سال ۱۳۷۴ دادوستد ارز در بازار آزاد با منع قانونی مواجه شد، بورس اوراق بهادار تهران اهمیت بیشتری پیدا کرد. با توسعه بورس نقش کارآیی بازار و شفافیت اطلاعاتی از اهمیت ویژهای برخوردار شد. در یک بازار کارآ قیمت داراییها، منعکسکننده ارزش ذاتی و دربردارنده کلیه اطلاعات موجود در بازار است. هرگونه نشر اطلاعات نهانی و تاخیر در انعکاس اطلاعات، موجب فاصلهگرفتن قیمت اوراق بهادار از ارزش ذاتی خود و به تبع آن ناکارآیی بازار میشود. متاسفانه یکی از گلایهمندیهای افراد فعال در بازار بورس مصنوعی بودن دادوستدهایی است که در بازار اتفاق میافتد. بهعبارتی اطلاعات بااهمیتی که در اختیار سهامداران قرار میگیرد تاریخ گذشته است یا قابل اعتماد نیست. بر این اساس آنچه در واقع اتفاق میافتد نشانههایی از یک بازار کارآ را ندارد؛ زیرا اطلاعات در دسترس به غیر از آن چیزی است که میتواند در تغییر قیمتها تاثیر بگذارد و این اطلاعات از راه قیمت سهام و از طریق سامانه کدال به سرمایهگذاران منتقل نمیشود. بنابراین نوسانات غیرقابل پیشبینی اتفاق میافتد که موجب ناپایداری در بازار بورس اوراق بهادار تهران میشود. همچنین این نوسانات موجب از بین رفتن اعتماد عمومی به بازار شده و در صورت تداوم، رکودی سنگین بر بازار حاکم خواهد کرد. سازمان بورس و اوراق بهادار به عنوان یک نهاد حقوقی که تحت نظارت شورای عالی بورس فعالیت میکند، وظیفه نظارت بر اجرای قوانین بازار و تدوین قوانین موردنیاز را برعهده دارد. سازمان باید با استفاده از یک نظام حقوقی و مدیریتی کارآمد، موجبات کارآیی و پویایی بازار را فراهم کند و از حقوق سهامداران به عنوان مالکان شرکتهای پذیرفتهشده در بورس، دفاع کند. سازمان موفق باید بتواند سهوظیفه اصلی خود را بهخوبی مدیریت و اجرا کند:

۱. تهیه و تدوین دستورالعملهای لازم برای ایجاد قوانین؛

۲. نظارت بر اجرای صحیح قوانین؛

۳. حمایت از حقوق سهامداران، گسترش ابزارهای سرمایهگذاری، مشارکت با سایر ارکان اقتصادی کشور در جهت پویایی بازار و…

هر سه وظیفه سازمان اهمیت دارد، اما وظیفه نظارتی سازمان به خاطر آنکه کارآمدی بازار و اعتماد عمومی را تحتتاثیر قرار میدهد اهمیت ویژهای دارد. یک سازمان کارآمد باید وظایف زیر را به نحو احسن اجرا کند؛ مدیریت عرضههای عمومی با توجه به شرایط بازار، نظارت کافی بر کانونها و نهادهای مالی فعال در بورس، اقدامات و تدابیر لازم جهت پیشگیری از وقوع تخلفات احتمالی، اعلام تخلفات در بازار اوراق بهادار به مراجع ذیصلاح در کمترین زمان ممکن و برخورد جدی با متخلفان، فراهم کردن بستر لازم جهت پویایی بازار، ایجاد هماهنگی و همکاری لازم بین بازار با سایر نهادهای سیاستگذاری و نظارتی در جهت ارتقای بازار و حمایت از حقوق سهامداران حقیقی و حقوقی. بنابر توضیحات فوق سازمان بورس حلقه واسط میان سهامداران و متولیان اقتصادی و سیاستگذاران است. سازمان باید بتواند از حقوق سهامداران خود و شرکتهای فعال در بورس دفاع کند.

در این بین رئیس سازمان به عنوان مهمترین شخص حقیقی سازمان وظیفه سنگینی برعهده دارد. رئیس سازمان به عنوان بالاترین مقام اجرایی سازمان کلیه اختیارات لازم در جهت اقاله و تعقیب و دفاع از حقوق شرکتهای فعال در بورس و به تبع آن سهامداران را داراست. رئیس سازمان باید بتواند در برابر مصوبات خلقالساعه که بدون توجیه و مطالعه کافی است عکسالعمل تدافعی از خود نشان دهد و مانع تاراج منافع سهامداران و شرکتهای بورسی شود. رئیس سازمان باید بتواند دغدغه فعالان بازارمبنی بر حمایت از شرکتها و تقویت نظارت بر تخلفات را رفع کند. اگرچه شرایط اقتصادی مناسب شرط لازم برای داشتن بازارسرمایه پویاست؛ اما شرط کافی در این جهت داشتن سازمانی فعال و کارآمد است و رئیس سازمان به عنوان بالاترین مقام اجرایی، نقش بسیار مهمی بر عهده دارد.

عیار مدیریت در تعیین جایگاه بورس

دکتر حمیدرضا میرمعینی /تحلیلگر ارشد مالی و استاد دانشگاه

قبل از نگارش این مقاله، نگاهی به مقالات سهسال اخیر در خصوص «ارزیابی سالی که گذشت و پیشبینی اوضاع بازار سرمایه در سال آینده» انداختم. عمده مطالب مقالات، به ناکارآمدیها و مشکلات ساختاری در هر دو حوزه اصلی ماموریت بازار سرمایه یعنی تامین مالی مناسب بنگاههای اقتصادی و امنیت سرمایهگذاری اشاره داشتند. مشکلاتی مانند ناتوانی در ایجاد جذابیت لازم برای ورود شرکتهای جدید به بورس، ناتوانی در تامین مالی مناسب و بهموقع طرحها و پروژههای شرکتهای پذیرفتهشده، ناتوانی در ایجاد امنیت سرمایهگذاری، امنیت تقارن اطلاعاتی، امنیت شفافیت اطلاعاتی، امنیت نقدشوندگی مناسب، امنیت ثبات در قوانین و تصمیمگیریها و امنیت طراحی ابزارهای مدیریت ریسک، از جمله مشکلاتی بودهاند که هر ساله به آنها اشاره شده و کاملا هم مشخص هستند؛ ولی اینکه چرا عزم جدی برای رفع آنها وجود ندارد هنوز جای سوال بسیاری از کارشناسان است. سال 1402 هم، نهتنها بدون کسب دستاورد متفاوت، اثرگذار و ماندگار به پایان رسید، بلکه میتوان سال 1402 را به عنوان یکی از سالهای ضعیف اثرگذاری بورس بر اقتصاد و همچنین کسب بازده مناسب برای سرمایهگذاران نسبت به سایر بازارها دانست. البته بهزعم مسوولان بورس، بسیاری از اتفاقات و سیاستگذاریها، خارج از حیطه اختیارات آنها بوده است. همچنین فارغ از ناامنیهای اقتصادی و پیشبینیناپذیر بودن آن بهواسطه بیبرنامگی و سردرگمی دولت در برخورد با مسائل و مشکلات روزمره، همواره دنبالهروی و منفعل بودن بورس و سازمان متولی، مورد اعتراض و انتقاد بسیاری از فعالان بازار بوده است. البته بحث در خصوص مبانی فلسفی توسعه بازار سرمایه و نقش آن در توسعه اقتصادی کشورها لزومی ندارد؛ چرا که محورهای توسعه بازار سرمایه کاملا مشخص و حتی تجربیات بسیار موفق آن با لحاظ کردن شریعت در کشورهای اسلامی همچون مالزی و ترکیه وجود دارد. اما متاسفانه، جایگاه بازار سرمایه در نزد مسوولان اقتصادی و حاکمیتی و حتی سرمایهگذاران، روزبهروز در حال تنزل است، به همین دلیل در هیچیک از ملاحظات، محاسبات و تصمیمات اقتصادی، رد پایی از در نظر گرفتن ظرفیتها، شرایط و حال و روز بازار سرمایه دیده نمیشود و صرفا از آن به عنوان محلی برای تامین خواستهها و سیاستهای یکجانبهگرایانه دولت سوءاستفاده میشود.

ولی پاسخ به این سوال که تا چه زمان رویکرد نادیده گرفتن جایگاه بازار سرمایه و بیاعتنایی به حقوق سرمایهگذاران میتواند دوام یابد و آثار مخرب این سوءاستفادهها به چه میزان است، برعهده سازمان متولی و مدیریت آن است. تشریح و تبیین آثار و تبعات سیاستهای ضد بازار و ضد سرمایهگذاری و ارائه راهحلهای مبتنی بر حفظ حقوق سرمایهگذاران همراه با تامین نظر سیاستگذار اقتصادی، بر عهده مدیریت سازمان بورس است که متاسفانه تا به حال بهدرستی صورت نگرفته است. حال این سوال پیش میآید که چرا سازمان متولی بازار سرمایه تاکنون نتوانسته است از کیان بازار دفاع کند و همچنان در برابر آماج تصمیمات مخرب برای سرمایهگذاران و نظام بازار سرمایه، منفعل به سر میبرد؟ پاسخ به این سوال میتواند طیف گستردهای از عوامل را شامل شود؛ ولی به نظر میرسد مهمترین عامل را باید در مدیریت بیبرنامه و فاقد چشمانداز مطمئن نسبت به کارکردها و ظرفیتهای بازار سرمایه در اقتصاد دانست. ایجاد اطمینان و آمادگی برای ایفای نقش موثر در جذب و نگهداشت نقدینگیهای موجود در جامعه و هدایت و تخصیص آن به سمت تامین مالی مناسب صنایع و پروژههای مولد از طریق تدوین و اجرای برنامههای جامع استراتژیک و ایجاد زیرساختهای لازم که میتوانست مسوول و سیاستگذار اقتصادی و حاکمیتی را قانع کند هنوز توسط هیچیک از ادوار مدیریتی انجام نشده است، به طوریکه نهتنها دغدغه ناکارآمدیها و ریزشهایی مانند سالهای 83، 92 و 99 را برای حاکمیت ایجاد نکند، بلکه به تقویت عملکرد اقتصادی دولتها و بازارها منجر شود.

بدیهی است مشخصه بازاری که در اقتصادهای توسعهیافته و در حال توسعه هماکنون وجود دارد و ما در آرزوی آن هستیم بازاری است که سبب تخصیص کارآمد و عادلانه منابع سرمایه با مشارکت آحاد جامعه میشود و کلیه ابزارها و زیرساختهای لازم جهت ورود سرمایهگذاران با امنیت بالا و پیشبینیپذیری فراهم شده است و این مهم جز با ارائه و اجرای برنامه جامع و استراتژیکی که مورد تایید و حمایت کلیه ارکان حاکمیت باشد امکانپذیر نخواهد بود و در این بین نقش و عیار مدیریت بورس در اقناع و اطمیناندهی به مسوولان، اجتنابناپذیر است.

آیا دولت و دولتمردان، تعیینکننده جهت حرکت بازار سهام هستند؟

ریاست عشقی بر بورس

شروع رکود و پایان امیدبخش بورس ۱۴۰۰

دنیای اقتصاد -محمدفاضل نوربخش : با توجه به رشد غیرمنطقی بازار در سال 1399، در این سال انتظار اصلاح و نزول شاخص کل و قیمت یکسری از سهام وجود داشت که چنین اتفاقی هم نسبتا رخ داد. در این سال اغلب سهامداران وضعیت خوبی نداشتند و هر روز شاهد کاهش قدرت خرید خود از دو جنبه بودند. ️وجه اول، از این لحاظ که شاهد کاهش عدد ارزش پرتفوی خود بودند که به دلیل کاهش قیمت و ارزش سهام شرکتهایی که خریداری کردند رخ داده بود. وجه دوم هم از این نظر که شرایط اقتصادی کشورمان و تحریمهایی که علیه ما وضع شد، سبب ایجاد تورم شدید و افزایش قیمت اجناس موردنیاز، مسکن، خودرو و... شده بود.

اما نکته مثبت در روزهای پایانی سال 1400، این بود که مذاکرات تیم هستهای کشورمان با گروه 1+5 برای احیای برجام با روند مثبتی درحال پیشروی بود و این موضوع سبب سبز شدن تابلوی معاملات در روزهای پایانی سال نیز شد. بنابراین میتوانست نویدبخش آن باشد که در سال 1401 بازار وضعیت خوبی داشته باشد؛ سهامداران و سرمایهگذاران دوباره مشتاق سرمایهگذاری در بازار سرمایه شوند و این تزریق پول و نقدینگی موجب بهبود وضعیت اقتصادی کشور شود.

بازار سرمایه در نیمه دوم سال 1400 چند ریسک و فرصت مهم داشت که انتخابات ریاستجمهوری، بودجه و مذاکرات احیای برجام از مهمترین رخدادهای بورس تهران در پایان سال 1400 بودند که پس از سپری شدن یک دوره رکود فرسایشی ۵۲۰روزه، بازار سهام با توافقات برجام و وعدههای ریاستجمهوری برای بهبود وضعیت سهامداران و بازار سهام از این روند فرسایشی خارج و با رشد معاملات و بازدهی ماهانه در 1401 همراه شد.

بهطور قطع یکی از علل مهم کاهش شاخص بورس در بازار، انتظار سرمایهگذاران از تصمیمات قطعی دولت جدید بود. از سوی دیگر بهتدریج در بازارهای موازی رکودی در حال شکلگیری بود که سبب ایجاد مشکل برای چرخش پول در اقتصاد کشور شد. بنابراین زمانی که نقدینگی وجود نداشته باشد، به مراتب شاخص بورس هم از توانایی لازم برای طی کردن این مسیر صعودی برخوردار نیست.

درباره فرصتهای بازار سرمایه در نیمه دوم سال 1400 هم باید گفت یکی از این فرصتها فاصله بین دلار نیمایی و دلار آزاد بود که اگر این فاصله کم میشد میتوانست کمک کند که سود بیشتری عاید سهامداران شود و رکود در بازار سهام کمرنگ شود. شاید بتوان گفت مهمترین بخش لایحه بودجه که میتوانست بر بازار سرمایه تاثیر داشته باشد، میزان کسری بودجه دولت در سال 1401 بود؛ زیرا کسری بودجه، هم به تورم دامن میزد و هم حجم وابستگی دولت به بازارسرمایه را برای تامین مالی افزایش داد که در نتیجه باعث شد دولت و نهادها همکاری و دستورات سیاستگذاری سریع یا حتی ضربالاجلی را به سازمان بورس پیشنهاد دهند که بسیاری از تصمیمات و سیاستگذاریهای اصلاحی، پیگیری و نظارتی که توسط سازمان بورس در دوران ریاست مجید عشقی وضع شد تحت شرایط تورمی و کسری بودجه دولت بود.

به عبارتی میتوان گفت دولت دست به دامن بورس شد تا مانع خسارت اقتصادی بیشتر شود. اما این اقدام نیز بهظاهر از سر اجبار بود تا رئیس وقت سازمان بورس اقداماتی را برای جبران مسائل کلان اقتصادی انجام دهد تا بیشترین فعالیت مجید عشقی در سال 1401 با وضع قوانین و سیاستهای متعدد رقم بخورد.

نرخ حاملهای انرژی در گذشته چندان در تحلیل شرکتها نمیآمد، ولی در سال 1400 دیده شد که با قطعی برق، عملا شرکتهای فولادی و سیمانی متضرر شدند. در زمستان هم بحث گاز وجود داشت که بالا رفتن نرخ آن باعث شد این مساله بر بازار و صنایع مرتبط اثر جدی بگذارد. معاملات بورس در نیمه دوم سال بر شرکتهایی متمرکز بود که متاثر از متغیرهای بازار جهانی بودند؛ چرا که تصمیمات و بودجه سال آینده کشورهای غربی تا انتهای آذر و اواسط دی مشخص و میزان سرمایهگذاری در زیرساختها افشا شد. بازارهای فلزات اساسی، مواد پتروشیمی و نفت تحتتاثیر استراتژی کشورهای غربی دچار جهشهایی شدند که بازار سرمایه ایران تاثیر چنین اتفاقی را از گروههای تاثیرپذیر به خود دید.

از سوی دیگر یکی از عواملی که در اخبار میتوان تاثیر آن را بر بازار دنبال کرد، بحث تعیین دستمزدها بود که تاثیر مستقیم و زیادی بر هزینه ثابت شرکتهای تولیدی گذاشت. به علاوه افزایش نرخ محصولات و تعیین قیمت دستوری در بازار نیز باعث کاهش تمایل سرمایهگذاران به سرمایهگذاری در برخی از شرکتهای بورسی شد. بنابراین این مجموعه اقدامات باعث سرریز شدن هیجان سرمایهگذاران بورسی و در نهایت موجب شد در سال 1401 با جهش افزایش معاملات در بورس روبهرو شویم. در واقع میتوان گفت که سازمان بورس اقدام تاثیرگذاری برای بهبود وضعیت بازار سهام و روند معاملات به جز تصمیمات دستوری یا اقدامات شرکتهای تودلی برای رشد مقطعی شاخص، انجام نداده و رشد ابتدای 1401 صرفا از بعد هیجانی یا تغییرات جهانی و تاثیرگذاری متغیرهای اقتصادی همچون انتظارات تورمی و نرخ دلار بهصورت تاخیری بر بازار سهام بوده است.

فراز و فرود بورس 1401 با عشقی

در سال 1401 بورس یکی از محرکهای خود را که قیمت دلار بود به محرک دیگر، یعنی انتظارات تورمی واگذار کرد. در این سال پیشبینیها به گونهای بود که برخی، سال ۱۴۰۱ را سال جبران ضرر در بورس نامگذاری کردند. در بازار بسیاری از صنایع به کفهای حمایتی خود رسیدند و کفسازی خوبی در بازار انجام شد.

پیشبینی برخی از کارشناسان تا میانه 1401 هم به این سمت بود که با توجه به شرایط کلی بازار و گزارش شرکتهای بورسی، وضعیت مثبتی برای بازار سهام تا پایان سالجاری به وجود خواهد آمد و شاخص کل بورس حتی در پایان سال وضعیت بهتری نسبت به دوره ابتدایی سال خواهد داشت. کارشناسان به موضوع اثر نرخ ارز بر بازار سرمایه اشاره میکردند. آنها معتقد بودند که هر چقدر دلار نیمایی به دلار آزاد نزدیکتر شود میتواند باعث افزایش سودآوری شرکتها و افزایش تقاضا شود. اما تصمیم رئیس جدید بانک مرکزی در زمان روی کار آمدن، یعنی تثبیت نرخ ارز نیمایی روی 28هزار و 500تومان شرایط را به سمت بدبینی سوق داد و خوشبینیهای نیمه ابتدایی سال را نقش بر آب کرد. بانک مرکزی هم با افزایش نرخ بهره بین بانکی بهطور سنتی حال بازار سرمایه را بدتر میکرد و با معرفی اوراق گام به این موضوع بیشتر دامن زد.

در این میان مدیران سازمان بورس ضمن افزایش دامنه نوسان به صورت فصلی یک بسته حمایتی 10بندی را ارائه کردند تا بازار سرمایه جان تازهای بگیرد. در همین راستا با ارائه نماد «سهامیار» برای بیمه کردن پرتفوی افراد حقیقی که زیر 100میلیون تومان ارزش دارایی داشتند، اقدامات قابلتوجهی را انجام داد. با این حال در ادامه نیز چالشهای موجود بر سر راه شورای رقابت و شورای عالی بورس برای عرضه خودرو در بورسکالا به نرخی که به نفع مصرفکننده و تولیدکننده باشد و باعث افزایش سود خالص شرکتها شود، زمینهساز ایجاد چالش در بازار سرمایه و نیز رکود در معاملات بازار سهام شد. با افزایش نرخ دلار آزاد به بیش از ۵۰هزار تومان روند معاملات بورس تغییر کرد و نقدینگیهای موجود در صندوقهای سرمایهگذاری و صندوقهای با درآمد ثابت از طریق ورود به بازار سهام اقدام به خرید سهام شرکتهای بورسی کردند.

در این بین نیز میتوان گفت که سازمان بورس اوراق بهادار تهران بهرغم وجود مسائل تاثیرگذار با نرخ ماندگاری بالا اقدام به اصلاح و سیاستگذاریهای دیگری همچون پیگیری جهت سقفگذاری نرخ سوخت و خوراک صنایع، افزایش دامنه نوسان به ۱۴درصد در سال ۱۴۰۱، راهاندازی سامانه توثیق الکترونیکی و مکانیزه سهام (ستاره) و صدور مجوز فعالیت نخستین صندوق املاک و مستغلات کشور کرد که با این حال چنین اقداماتی خبرساز شد، ولی برای فضای سنگین سیاستهای دستوری و فعالیتهای شرکتهای تودلی و هدایت گروهی بازار سهام فرجی حاصل نشد و مسکنی نیز برای درد سهامداران نبود.

اما مجید عشقی در دوران ریاست خود در سال 1401 اقدامات اصلاحی دیگری مانند اصلاح اساسنامه صندوق دارایکم و پالایشی یکم، الزام همه ناشران به پرداخت سود از طریق سجام و پیگیری کاهش مالیات بردرآمد شرکتهای تولیدی در بودجه ۱۴۰۱ را نیز انجام داد. از دیگر اقدامات مهم و اساسی نهاد ناظر بر بازار سرمایه کشور در این سال، میتوان به راهاندازی صندوقهای تضمین اصل سرمایه، پیگیری واریز سودهای رسوبکرده سالهای گذشته به سهامداران، عرضه خودرو در بورسکالا، پرداخت یکجای سود سهام عدالت سال ۹۹، افشای یکجای صورتهای مالی سازمان و شرکتهای زیرمجموعه برای نخستین بار، اولین مجوز پذیرهنویسی و فعالیت صندوق در صندوق، اعطای پاداش به سوت زنان تخلف در بازار سرمایه، تسهیل پذیرش شرکتهای دانشبنیان در بورس و فرابورس و حذف حجم مبنای نمادهای دارای صف خرید و فروش در فرابورس اشاره کرد.

ایجاد سامانه یکپارچه صدور مجوز نهادهای مالی، پذیرش نخستین معدن طلای بازار سرمایه، تصویب دستورالعمل گواهی صرفهجویی انرژی، راهاندازی اداره میز صنعت و رتبهبندی ناشران و اصلاح اساسنامه شرکتهای سرمایهگذاری استانی و انجام مقدمات ترتیبات مجامع آنها از دیگر اقدامات مجید عشقی در سازمان بورس در سال 1401 بوده است.

پیگیری واریزیهای منظم صندوق توسعه ملی به صندوق تثبیت، پیگیری ثابت ماندن حقوق دولتی معادن در بودجه، راهاندازی قراردادهای آتی نفتا و متانول در بورس انرژی، پیگیری اصلاح عوارض برخی کالاهای صادراتی و الزام بازارگردانی برای عرضه اولیه شرکتهای دولتی از دیگر اقدامات مهمی است که این سازمان در جهت افزایش شفافیت و بهبود عملکرد بازار سرمایه و اقتصاد کشور انجام داده است.

همچنین کاهش ۸۰درصدی مالیات نقل و انتقال سهام، عرضه استقلال و پرسپولیس در بازار سرمایه، تشکیل کمیته بازار سرمایه برای انتقال دغدغههای فعالان بازار به مجلس، بیمه پرتفوی سهامداران خرد (سهامیار)، اعطای نخستین مجوز موافقت اصولی صندوق بخشی و ابلاغ آییننامه حاکمیت شرکتی از دیگر اقداماتی است که در جهت تسهیل خرید و فروش سهام و افزایش رونق بازار سرمایه کشور مورد اشاره قرار گرفته است.

با این حال چرا حال و روز سهامداران در بورس خوب نمیشود؟ آیا نهادها با تصمیمات و سیاستگذاریهای سازمان بورس همکاری نمیکنند تا تاثیرات مثبت در بازار سهام دیده شود؟

بورس 1402 در سکوت نسبی

بزرگترین حمایتی که سازمان بورس میتوانست در راستای حمایت از بازار انجام دهد، اعلام متخلفان اردیبهشت بود. متخلفانی که با توجه به رانت اطلاعاتی، دست به فروش همهجانبه زدهاند و چون اهرم بازدارندهای را سد راه خود نمیبینند، مجددا میتوانیم شاهد تکرار چنین اتفاقاتی باشیم.

بسیاری تصور میکنند که به واسطه این وضعیت، بازیگران بزرگ بازار که به نوعی دولتیها و شبهدولتیها هستند، تلاش خود را در جهت بهبود روند معاملات و کسب رضایت فعالان چندمیلیون نفری این حوزه به کار بستهاند. علاوه بر این مجامع سرمایهگذاری استانی هم بعد از چند سال بالاخره در حال برگزاری است، بهطوری که مجمع دو استان نیز تاکنون برگزار شده و به گفته مجید عشقی، سایر مجامع تا پایان مرداد ۱۴۰۳ برگزار خواهد شد؛ اما با مصوباتی که در شورای عالی بورس در خصوص نحوه برگزاری مجامع اتخاذ شد، موج نگرانی در میان سرمایهگذاران ایجاد شده است؛ با این مضمون که سهام عدالت دیگر برای مردم نبوده و منابع آن برای برخی خواص است. بر این اساس اگر مجامع تعاونیها با ۲۰درصد اعضا تشکیل شود، آنگاه آن تعاونی حق رای تمام سهامداران شهرستان خود را خواهد داشت. نکته حائز اهمیت آن است که این قانون برای تعاونیهایی وضع شده که بیشترین انحراف مالی را داشتهاند.

اقدام خطای دیگر سازمان که میتوان به آن اشاره کرد، فروش ۱۵میلیون برگ سهم «خزامیا» توسط صندوق بازارگردانی امید لوتوس پارسیان در روزی بود که بازارگردانان از فروش منع شده بودند.

از طرفی وظیفه ناظر ظاهرا فقط باطل کردن سفارشهای خرید است که سابقا در برخی نمادها این اتفاق را عملی کرده است؛ اما در خصوص رفتارهای اینچنینی خلاف قانون، فعال کردن همزمان الگوریتمها در نمادهای شاخصساز و قیمتهای عجیب و غریب عرضههای اولیه، ناظر در خواب زمستانی غرق شده است. اما حتی اگر این امر در تمام مقاطع درست باشد، باید گفت بازارسرمایه طی ماههای 1402 با چالشهای مختلفی مواجه بوده که تا حدودی تمامی صنایع را تحتتاثیر قرار داده است.

قیمتگذاری دستوری، سرکوب نرخ دلار نیما، سیاستهای انقباضی بانک مرکزی و ریسکهای سیاسی مختلف همچون جنگ و تحریم و نوسانات شدید نرخ ارز در بازار آزاد، در کنار دیگر سیاستگذاریهای داخلی موثر بر صنایع بزرگ همچون تعیین نرخ خوراک پالایشی و پتروشیمیها، دعوای خودروسازان و شورای عالی رقابت و همچنین سیاست جدید سازمان بورس برای کاهش دوره تجدید ارزیابی دارایی را میتوان از مهمترین عوامل موثر بر بورس 1402 دانست. به طوری که مهمترین خبر، تجدید ارزیابی و تغییرات جهشی نرخ ارز است که در این میان بازارسرمایه با این خبرها در حال ترمیم زخمهای کاری افزایش نرخ سوخت و خوراک پتروشیمیها، افزایش نرخ بهره مالکانه معدنیها و... است.

این اتفاقات نشان میدهد که دست سازمان بورس اوراق بهادار تهران که سکاندار و نهاد اصلی و ناظر این بازار است، کوتاه شده و توان اجرا و وضع قوانین برای کنترل یا در دست گرفت بازی را ندارد و بازار طبق میل و خواسته خود مانند آموزههای گذشته، بهصورت هیجانی به عوامل تورمی اقبال نشان میدهد.

بازار سرمایه کشورمان پس از ریزش تاریخی سال 1399، با مشکل عدماعتماد سرمایهگذاران مواجه شده که تمام تلاش دولت سیزدهم همواره بر این هدف متمرکز شد که اعتماد از دست رفته مردم به بورس بهواسطه اقدامات غیرمنطقی دولت قبل بازگردد. اما با گذشت هر نیمسال، مشخص شدن تاثیر برخی از سیاستگذاریها در کنار عوامل بینالمللی که به صورت مستقیم و غیرمستقیم بر بازار تاثیرگذار هستند، باعث شده تا بورس تهران مانند نوزادی شود که با هر اتفاق و خبر منفی، سریعا واکنشهای بزرگ و بعضا ماندگار و تکرارشوندهای نشان دهد و برخی مواقع با اخبار و تصمیمات مثبت نیز طوری رفتار کند که گویی اتفاقی رخ نداده یا صرفا بر روی صنایع با ارزش بازار بزرگ موثر است. همین امر باعث میشود چنین برداشت شود که تصمیمات دولت برای صنایعی تاثیرگذار و مطلوب است که دولتی هستند و میتوانند تامین مالی برای کسری بودجه انجام دهند. این موضوع را میتوان از صحبتهای وزارت امور اقتصادی و دارایی نیز با این نوع نگاه برداشت کرد که گفته شده تلاش دولت همواره در راستای بازار سرمایه بوده و از ابتدای سالجاری تاکنون 600هزار میلیارد تومان تامین مالی در این بازار صورت گرفته است که تا پایان سال به 750هزار میلیارد تومان نیز خواهد رسید.

همچنین در صورتی که دولت نگاه و باور بنیادیاش متوجه بازارسرمایه باشد، رونق معاملات رخ خواهد داد، اما اگر نگاه دولت به بازارسرمایه تنها به صورت گفتاردرمانی باشد، پس از مدتی بازار مجددا با رکود معاملات مواجه خواهد شد. بنابراین دولت باید از هرگونه سیاستگذاری که باعث عدمپیشبینیپذیری اقتصاد شود، خودداری کند. درصدی از تامین کسری بودجه از افزایش اوراق است، اما درصد باقیمانده شاید از طریق بازده صنایع فعال در بورس باشد، بنابراین اگر دولت در مورد پیشبینیپذیری اقتصاد و تثبیت متغیرهای اقتصادی برنامهریزی کند، شرایط بهتری در اقتصاد و بازارهای مالی بهویژه بازارسرمایه ایجاد خواهد شد، شفافیت دولت باعث اعتماد مردم و اوضاع خوب بازارها میشود و این نگرانی به مرور از بین خواهد رفت.

اما متغیرهای بنیادی قابل اتکا جهت تکان دادن اساسی بورس، شامل نرخ ارز، انرژی، کامودیتیها و نرخهای جهانی است که در این بین بیشتر نگاهها به وضعیت روند نرخ ارز است؛ متغیری که امسال منتظر تحقق رشد آن بودند که از طریق آن رشد بورس آغاز شده و پایان سالجاری و سال جدید 1403 با رنگ سبز بورسیها همراه شود.

در این بین باید خاطرنشان کرد که روند شاخص کل، معیار ارزیابی پرتفوها نیست. اما آنچه جهت بهبود بازار پیشنهاد میشود باید به مهمترین وظیفه سازمان بورس در خصوص توسعه بازار که از نظر عمق آن و تلاش در راستای شفافیت اطلاعات قابل دسترسی سرمایهگذاران و ارائه اطلاعات نهانی به صورت اطلاعات آشکار جهت استفاده ذینفعان و در پی آن از بین رفتن رانت و فساد و رانتهای بین شرکتی است اشاره کرد، به طوری که میتوان گفت سازمان بورس در سال آخر ریاست مجید عشقی فعالیت نظارتی و نهادی چندانی همچون فعالیتهای دستوری 1401 نداشته است.

بعد از نزدیک به 40ماه بازدهی نسبتا صفر و بعضا منفی، سهامداران در انتظار بازدهی مناسب بازار هستند. بخش مهمی از بازارسرمایه طی سال گذشته و تحت فشار مداخلات دولت در نرخ سوخت و خوراک پتروشیمیها دچار رکود شد و شرکتها به نسبتهای بنیادین بسیار خوبی رسیدند.

به نظر میرسد در صورتی که دولت دست از مداخلات خود در اقتصاد بردارد و قیمت ارز نیمایی به قیمت ارز بازار آزاد نزدیکتر شود، میتوان انتظار بازدهی مطلوب را تا پایان سال داشت و اینکه طلسم بازدهی صفر بازارسرمایه با قدرت شکسته شود و سازمان بورس با دریافت بازخورد از سیاستهای گذشته نوسانات بازار سهام را منطقی و خارج از رفتارهای زورگویانه شرکتی، دولتی و هیجانی، نمایان و نصیب سهامداران کند.

سازمان بورس: کجای راه را اشتباه رفتیم؟

محمد وکیلی/ فارغالتحصیل اقتصاد از موسسه مطالعات پیشرفته تهران (TEIAS)

در بیانیه ماموریت سازمان بورس و اوراق بهادار ایران آمده است: «حمایت از حقوق سرمایهگذاران، ساماندهی، حفظ و توسعه پایدار بازار سرمایه شفاف، منصفانه و کارآ»؛ بیانیهای که استحاله ترجمه کلمه به کلمه بیانیه ماموریت کمیسیون بورس و اوراق بهادار آمریکا (و احتمالا برخی کشورهای دیگر) است (کمیسیون بورس و اوراق بهادار آمریکا بیانیه ماموریت خود را در سه عنوان زیر طبقهبندی میکند: «1- حفاظت از سرمایهگذاران، 2- برقراری بازارهایی منصفانه، منظم و کارآ و 3- تسهیل تشکیل سرمایه»). شاید بتوان حمایت از سهامداران را اینگونه تعریف کرد: «با همه باید به شکل منصفانهای برخورد شود و همه به حقایق مشخصی درباره فرصتهای سرمایهگذاری و فروشندگان این فرصتها دسترسی داشته باشند.» این امر در سایه اجرای قوانین و مقررات (از جمله قانون بازار اوراق بهادار مصوب 1384) امکانپذیر خواهد بود. سازمان بورس باید با بازداشتن از رفتارهای سوء، مسوولیتپذیر کردن متخلفان و ارائه اطلاعات به سرمایهگذاران برای ارزیابی تصمیمات سرمایهگذاریشان و حفاظت از آنان در برابر تقلب و فریب، این امر را محقق سازد. در موضوع شفافیت اطلاعاتی، سازمان تلاش کرده است با وضع دستورالعملهای افشا، فاصله انتشار اخبار تا بازار را کوتاه کند. با این حال میبینیم سربرگ تاریخ گزارشهای بااهمیت، با زمان انتشار آن در کدال روزها فاصله دارد. ناگفته نماند که اولین آسیب از عدمتقارن اطلاعات را نه سرمایهگذاران نهادی و بهاصطلاح «حقوقیها»، بلکه سهامداران خرد (Retail investors) خواهند دید. در واقع آنچه در عمل میبینیم، نه از جنس دستورالعمل و مقررات، بلکه از جنس بگیر و ببندهایی همچون دامنه نوسان و حجم مبنا، ممنوعیت معاملات الگوریتمی، اجبار سرمایهگذاران نهادی به رفتارهای حمایتی در مواقع ریزش بازار، تغییرات حد نصاب دارایی صندوقها و استفاده از آن به عنوان ابزاری برای جهتدهی به بازار و تشکیل نهادهایی همچون صندوق تثبیت بازار است. در مواقعی که سازمان بورس باید جامه مدعیالعموم بپوشد و در برابر تصمیمات ناگهانی و یکباره دولت، مانند افزایش قیمت سوخت و خوراک پتروشیمیها و فولادسازان و قیمتگذاری دستوری که جملگی از مهمترین عوامل ریسک سیستماتیک بازار سهام ایران هستند، بهپا خیزد و در نقش حامی سهامدار خرد باشد، از این امر ناکام میماند.

در نقطه مخالف در خبرها میخوانیم که رئیس سازمان بورس در خصوص تبعات انتشار گواهی سپرده 30درصدی نامهای به ابراهیم رئیسی نوشته است. تصور کنید امروز گری گنسلر، رئیس SEC، به جو بایدن، نامه بنویسد و از رشد نرخ بهره شبانه فدرال گلایه کند! اینها نشان میدهد که سازمان بورس وظیفه خود را نه بیانیه ماموریت مترقی خود، بلکه بالا بردن شاخص تعیین کرده است. در عیبیابی مساله به نظر میرسد باید به نقش کوچک بازار سرمایه در تامین مالی بنگاهها توجه کرد. در گزارش تامین مالی هشتماهه سال 1402 که توسط اتاق ایران منتشر شد، شرکتها بالغ بر 3.7هزار همت تامین مالی کردهاند که از این بین، سهم بازار پول بیش از 90درصد و سهم بازار سرمایه کمتر از 10درصد (حدود 368همت) بوده است. از این رقم 202همت از محل اوراق سرمایهای و 166همت از محل اوراق بدهی بوده است (تامین مالی از بازار سرمایه برای آمریکا که اقتصاد بازارمحوری دارد 43درصد و برای آلمان و ژاپن که اقتصاد بانکمحور دارند به ترتیب 15 و 14درصد است.). ترجمه این اعداد و ارقام این است که با وجود سر و صدای زیاد، بازار سرمایه (و بالاخص بازار سهام) بسیار کمتر از آنچه تصور میشود در اقتصاد واقعی نقش دارد. در چنین شرایطی طبیعی است دولت در تصمیمگیریهای خود سازمان بورس را به اندازه بانکمرکزی بازی ندهد. این شرح ماجرا از جنس «آنچه گذشت» است، ادامه ماجرا اما از جنس «نشود» است؛ مثلا نشود صندوق تثبیت بازار به فرانکشتاین تبدیل شده و خود باعث بیثباتی بازار شود (Frankenstein نام قهرمان رمانی با همین نام از مری شلی (Mary Shelley) نویسنده انگلیسی قرن نوزدهم است که موجودی عجیبالخلقه شبیه انسان آفریده است، اما بعد سبب آزار خودش میشود). نشود که تاکید بر نقش حمایت سازمان از شاخص بازار باعث ایجاد کژمنشی (Moral Hazard) در میان سهامداران شده و آنها انتظار جبران ریسکهای بیمحابایشان را از سازمان داشته باشند (اقدامی که هر از چندی با ایجاد تجمعهای اعتراضی مقابل ساختمان سازمان صورت میپذیرد). نشود که سازمان با انفعال در برابر بدنه تصمیمگیر دولت و عدممقاومت در برابر تضییع حقوق سهامداران در بحثهای مربوط به قیمتگذاری دستوری و نرخ خوراک و سوخت، موجبات سوء رفتارهای آتی دولت را فراهم آورد و دولت به بورس، به دید قلک شخصی خود نگاه کند. نگاهی که سالیان سال است به بانکهای تجاری داشته است. نگارنده البته معتقد است در حوزه فنی اقدامات خوبی در حال انجام است؛ اقداماتی از جمله افزایش ابزارهای مالی، الزام ناشران به پرداخت سود از طریق سامانه سجام، تلاش برای حل و فصل سهام عدالت و تلاش برای سوق دادن سرمایهگذاران خرد به سرمایهگذاری غیرمستقیم در بورس. اما این پیشرفتها پا به پای مطالبات فعالان بازار حرکت نمیکنند؛ یعنی سطح مطالبات فعالان بازار چند قدم جلوتر از اقدامات سازمان است.

در جستوجوی سازمانی فعالتر و چابکتر

علیرضا محمدی زیوه / فعال بازار سرمایه

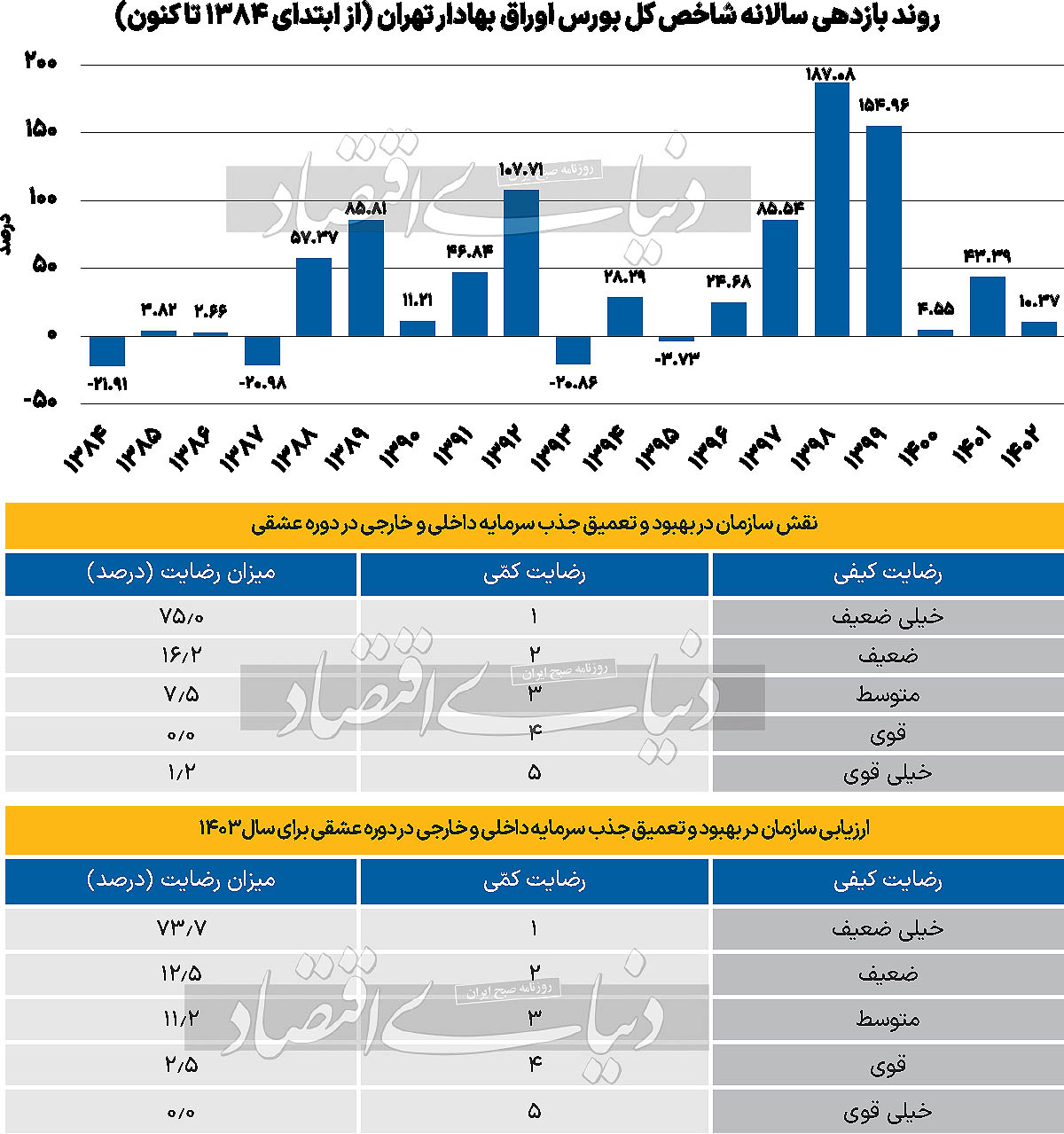

تقریبا دو دهه از تدوین و ابلاغ قانون بازار اوراق بهادار جمهوری اسلامی ایران میگذرد و تاکنون ششنفر از فعالان بازار سرمایه یا فعالان اقتصادی با دیدگاههای متفاوت در قامت رئیس این سازمان فعالیت داشتهاند. مسلما در این دو دهه در کنار تحولات و همچنین نوسانات شاخصهای کلان اقتصادی، بازار سرمایه نیز نقشآفرینی مهمی در اقتصاد داخلی داشته است، به صورتی که مجموع ارزش بازار (با لحاظ تمامی عرضههای اولیه، افزایش سرمایهها و افزایش ارزش سهام شرکتها) از ابتدای سال ۱۳۸۵ تاکنون حدود ۲۹هزار درصد رشد را تجربه کرده است. تعداد کدهای فعال معاملاتی نیز به مرز ۴۸میلیون کد رسیده است (مسلما این کدها به صورت روزانه معامله نداشتهاند و فقط در سپردهگذاری ثبت شدهاند) که نسبت به یکدهه گذشته آمار مطلوبی از فعالیت و حضور در بازار سرمایه به شمار میرود. با شرایط فعلی اقتصاد کلان و همچنین تشکیلات و ساختار سازمان بورس و اوراق بهادار انتظارات از این سازمان بیش از پیش بوده و به نظر میرسد ساختار و اقدامات فعلی سازمان بورس نیاز به بازنگری و اصلاح دارد تا شاهد سرعت عمل در اقدامات این حوزه باشیم. مهمترین درخواستهای تحولی از سازمان بورس در دوره جدیدی از فعالیتها میتواند به شرح زیر باشد:

افزایش عرضههای اولیه: تحولات سالهای اخیر، بهویژه پس از جهش تاریخی بازار سهام در دوره 1399-۱۳۹8 و به دنبال آن ریزشهای پی در پی در سالهای ۱۴۰۰ و ۱۴۰۱، بیانکننده این است که رفتار هیجانی در بازار سهام اجتنابپذیر بوده که یکی از مهمترین اقدامات در این راستا و کنترل شرایط خاص میتواند افزایش عرضه سهام از سوی سازمان بورس متناسب با تقاضا باشد. اگرچه سازمان بورس و اوراق بهادار به عنوان نهاد ناظر نمیتواند سهامداران عمده را مجبور به عرضه سهام زیرمجموعهها کند؛ اما عرضه سهام شرکتهای بزرگی مثل شرکت سرمایهگذاری تامین اجتماعی نشان داد که یکی از راههای تامین مالی برای دولت یا دستگاههای اجرایی عرضه اولیه سهام بوده و از این مسیر ضمن مشارکتی شدن اقتصاد، ابزارهای نوین تامین مالی گسترش خواهد یافت. سازمان بورس به عنوان نهاد ناظر و در جایگاه سیاستگذار میتواند از طریق ابزارهای قانونی و حمایتی، دستگاههای دولتی را به عرضه سهام تشویق کند تا ضمن تامین مالی، شاهد گسترش ابعاد سرمایهگذاری در بازار سهام باشیم.

اصلاح فرمول شاخص کل: شاخص هموزن به عنوان نماگر جدید در بازار معرفی شد تا وضعیت بازار را بدون لحاظ کردن ارزش شرکتها نمایش دهد؛ اما همچنان به نظر میرسد در روزهای خاص و به منظور کنترل جو عمومی بازار، ساختار فعلی به سمت کنترل شاخص کل میرود. به همین منظور تجدید نظر در خصوص نحوه نمایش شاخص و تعریف شاخص جدید یا جایگزینی شاخص هموزن با شاخص کل به منظور ارائه تصویر روشن از وضعیت بازار سهام میتواند اقدامی سازنده باشد.

تنوعبخشی به معاملات: امروزه با حضور شبکههای اجتماعی، معاملات مبتنی بر اطلاعات منتشرشده در فضای مجازی نسبت به گذشته پررنگ شده است. سازمان بورس در مقاطعی به منظور جلوگیری از معاملات مذکور از مسیرهای قانونی و حقوقی، اقدام به توقف فعالیت افراد در فضای مجازی کرد. اما امروز در سطح بینالمللی شاهد انجام معاملات اجتماعی یا سوشالتریدینگ هستیم. از این رو به نظر میرسد سازمان بورس به منظور توسعه ابزارها و تنوعبخشی به نحوه انجام معاملات که یکی از مهمترین مباحث حوزه ریزساختارهای بازار است، میتواند ساختار حقوقی و قانونی ابزارهای حوزه معاملات اجتماعی از جمله ایجاد پلتفرمهای جدید معاملاتی را در این حوزه ایجاد کند. مسلما با تعیین چارچوبهای مشخص، این ابزار توانایی افزایش حجم و ارزش معاملات را دارد که در نهایت کارآیی معاملاتی ابزارهای مبتنی بر شبکههای اجتماعی را گسترش خواهد داد.

تعیینتکلیف وضعیت سهام عدالت: بخشی از سهام عدالت در سالهای گذشته آزاد شده و پس از آن همچنان وضعیت داراییهایی که معاملاتشان متوقف شده و همچنین وضعیت شرکتهای سرمایهگذاری استانی که به صورت غیرمستقیم موضوع مدیریت دارایی سهامداران عدالت را به عهده دارند، مشخص نشده است. بنابراین به نظر میرسد به منظور افزایش شناوری سهام در بازار، نهاد ناظر در زمان مناسب و با تعیین زیرساختهای مشخص میتواند این موضوع را عملیاتی کند.

ثباتبخشی به قوانین و مدیریت: در سالهای اخیر، بهویژه از سال ۱۳۹۹ تاکنون، سازمان بورس و اوراق بهادار به منظور کنترل شرایط خاص بازار و حتی اقتصاد کلان اقدام به تغییرات شبانه قوانین و دستورالعملها کرده است. برای مثال پرونده دامنه نوسان همچنان باز است و چشمانداز مشخصی در خصوص دامنه نوسان وجود ندارد یا در سهسال اخیر دفعتا سازمان بورس به منظور کنترل شرایط بازار (عمدتا ایجاد افزایش تقاضای سهام در بازار) حد نصاب سرمایهگذاری صندوقهای درآمد ثابت در سهام را تغییر داده است که در کنار کنترل بازار، ماهیت این صندوقها را بر هم میزند. در کنار قوانین و دستورالعملها تغییرات مدیریتی نیز در سالهای اخیر بهشدت افزایش یافته، به صورتی که شاهد ریاستهایی با عمر کمتر از یکسال در سازمان بودهایم. با توجه به تحولات سریع در بازارهای مالی و نیاز توسعهای ابزارهای بازار سرمایه، ثباتبخشی به مدیریت در نهایت میتواند بر کارآیی بازار موثر باشد. در کنار مباحث حقوقی و مدیریتی، نقش سازمان بورس در امور نظارتی نیز نسبت به گذشته پررنگتر شده است. برای مثال طبق اطلاعیه مدیر نظارت بر ناشران سازمان بورس دستورالعملی در حال نگارش است که در آینده علاوه بر اعضای هیاتمدیره نهادهای مالی، هیاتمدیره تمامی ناشران تایید صلاحیت خواهند شد. با توجه به تجربه روند طولانی تایید صلاحیت اعضای هیاتمدیره نهادهای مالی، ممکن است با افزایش تعداد ناشران به منظور تایید صلاحیت، شاهد طولانیتر شدن این فرآیند باشیم. با عنایت به ابعاد حقوقی این موضوع به نظر میرسد بهتر است سازمان از سایر نهادها و ارکان بازار در این راستا به عنوان ابزار برونسپاری و دستیار کمک بگیرد.

نقشآفرینی در تصمیمات اقتصادی: طبق ماده ۱۸ قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای کلی اصل چهل و چهارم قانون اساسی، دولت مکلف است کالای پذیرفتهشده در بورس را از نظام قیمتگذاری خارج کند. اما همچنان قیمتگذاری دستوری یکی از مهمترین چالشهای بازار است و به نظر میرسد این موضوع نیاز به بازنگری و حضور فعالانه بازار سهام دارد. در واقع به نظر میرسد لازم است در روند تدوین بودجه سنواتی و حتی برنامههای توسعهای، شاهد حضور پررنگ سازمان بورس بهعنوان یکی از ارکان اقتصادی در تصمیمگیریهای کلان کشور باشیم. علاوه بر این صنایع مختلف همچنان در حوزه تامین انرژی، عرضه ارز در سامانه نیما با قیمتی کمتر از قیمت واقعی و... دارای چالشهای متعددی هستند که نیاز به بازبینی و حضور فعال سازمان بورس و اوراق بهادار به عنوان تسهیلگر دارد.

نهاد ناظر؛ از وعده تا اجرا

هلن عصمتپناه/ استاد دانشگاه

این روزها عدمحمایت از بورس و بیتوجهی به مشکلات و نارساییهای بازار سرمایه بهخوبی احساس میشود. تداوم این امر باعث شده تا بورس اوراق بهادار تهران با پیشینه چندساله نهتنها هنوز هم جایگاه اصلی خود را در اقتصاد ایران پیدا نکند، بلکه روز بهروز ترس و هیجان و بیاعتمادی به سرمایهگذاران این بازار تزریق شده و انگیزه سرمایهگذاری را از آنها بگیرد. مشکلات عمده و اساسی همچون اهمیت ندادن به منافع سهامداران خرد، عدمتفکیک وظایف و اثر مستقیم تصمیمات دولت و سازمانهای دولتی بر بازار و صنایع و شرکتهای فعال در آن، فقدان شفافیت، نیاز به تدوین مجدد و بازنگری قوانین بورس، حتی قوانین تجارت و مالیات، فقدان چارچوب مشخص جهت عملکرد حقوقی، ناظر و بازارگردان، رفتارها و دسترسی یکسان در انواع بازارها به نادرست و... که هر ساله محسوس است و در قالب انتقاد مطرح میشود همچنان بر بازار حاکم است و چارهای برای آن اندیشیده نشده است. در شرایط سخت اقتصادی که اکثر سهامداران، سرمایهای محدود برای سرمایهگذاری دارند و انگیزهای در بازار سهام برایشان ایجاد نمیشود، ناخودآگاه به دنبال فرصتهای جذاب سرمایهگذاری در بازاری با بالاترین ریسک برای رسیدن به سودهای کوتاهمدت بدون داشتن علم و دانش کافی رفته و دچار لطمه میشوند. البته هدایت این پولهای خرد که تعدادشان بسیار است به سمت بازارهای موازی از طرفی هم لطمه به بازارسرمایه و در راستای آن اقتصاد کشور است. بنابراین سیاستگذار برای اینکه جلوی هدایت این پول را بگیرد و آن را جمعآوری کند، مجددا دست به تصمیماتی میزند که در کوتاهمدت اثر میکند، اما در میانمدت و بلندمدت نتیجه معکوس میدهد. اینجاست که نگرش دولت به بورس بهشدت مهم واقع میشود. شرکتهایی در این فضا در حال فعالیت هستند که درصد بالای بخش مولد را تشکیل میدهند و به حمایت نیاز دارند، نه آسیب و لطمه به واسطه کسری بودجه حاکم بر اقتصاد؛ یعنی بازدهی این شرکتها باید به واسطه حجم عملیاتی بالا و رشد شاخص فعالیت و رشد درآمد غیرعملیاتی، آن هم از محل سرمایهگذاری باشد تا به این واسطه هم بازدهی داشته باشند و هم درآمد دولت بهخصوص در حوزه مالیات از رشد حجم فروشها باشد نه صرفا رشد نرخ فروش، نه اینکه به بازدهی شرکتها لطمه بزند و هرجا کم میآورد به صنایع اساسی گیر دهد؛ مثل پتروشیمی، پالایشی و... و در این میان سازمان بورس به عنوان مهمترین عامل تصمیمگیرنده باید از حق شرکتهای فعال خود دفاع کند؛ نه اینکه مانند موضوع صنعت پتروشیمی در سکوت باشد؛ آن هم در شرایطی که سازمان بورس با هدف کسب اعتماد، فراخوان دعوت و ثبت کد معاملاتی را برای تمام عموم جامعه آزاد کرد و فرآیند جذب بیشترین کدهای حقیقی را در بازار ایجاد کرد. مگر قرار نبود روندی مثبت جهت تامین مالی بنگاهها و کسبوکارها ایجاد کند، پس این وعدهها چه زمانی اجرایی میشوند؟ وقتی اجرا میشوند که دیگر کار از کار بگذرد و کلیه بنگاههای مولد و سهامداران خرد بیشترین ضرر را متحمل شوند؟ نظارت بالا و شفافیت و قدرت دفاع سازمان در برابر تصمیمات آسیبزننده به بخش مولد و سهامدار خرد را انتظار دارم که اساسیترین موضوعی است که میشود جهت بهبود هرچه بهتر روند بورس ایران مطرح کرد. موضوع مهم دیگر این است که اگر جمعی از مدیران در گرفتن تصمیمی در خصوص صنایع فعال در بازار به تفاهم نمیرسند یا اختلافنظر در جهت منافعشان ایجاد میشود، حداقل اقدامات نظارتی لازم برای پیشگیری و کاهش تاثیرات این عدمتفاهمها ایجاد شود تا شاهد اثرات آن در قالب بلاتکلیفی در صنایع و شرکتهای مربوطه و سهامدارانشان و آسیب مجدد آن نباشیم؛ مانند صنعت خودرو. اصلاح زیرساختهای بازار، حذف قیمتگذاری دستوری، کمک به صنایع تولید فعال، تامین مالی کسبوکار و کمک به رشد سرمایه در گردش آنها، ایجاد بستر قوی آموزش و حمایت از مدرسان این حوزه در راستای تفکیک راه و سبک سهامدار کاربلد از تازهوارد به نفع نهادهای مالی همچون صندوقها و...، تعیین چارچوب و قوانین جهت عملکرد سالم فعالان این حوزه در مجازیها بهخصوص کنترل کانالهای تلگرام و دیگر شبکهها که خلاف جهت عرف و به سمت گمراه کردن سهامداران حرکت میکنند و... از موارد دیگری است که باید در جهت بهبود بازارسرمایه جدی گرفته شود. تحقق هر یک از این موارد تا به امروز از طرف سازمان ضعیف بوده است.

نتایج به رسمیت نشناختن استقلال نهادها توسط دولت

استقلال کاغذی سازمان بورس؟

دنیای اقتصاد -محدثه علیزاده

یکی از دلایلی که در بیشتر کشورهای توسعهیافته بر استقلال نهادهای سیاستگذار مانند بانکمرکزی از دولت تاکید میکنند، ذینفع بودن دولت از سیاستهاست. به این شکل که اگرچه برخی سیاستها در مجموع به ضرر جامعه هستند، ممکن است به نفع دولت باشند و در صورت عدماستقلال بانکمرکزی، دولت این نهاد را مجبور به وضع این سیاستها کند. برای مثال زمانی که دولت با کسری بودجه بالا مواجه است میتواند با استقراض از بانکمرکزی به افزایش نقدینگی و افزایش تورم دامن بزند. معضل اصلی کشورهای درحال توسعه اما پس از این رخ میدهد.

با آشکار شدن آثار سیاستگذاریهای غلط و افزایش سطح نارضایتی جامعه، دولتهایی که با دخالت بیجا و سوءاستفاده از قدرت خود موجب به وجود آمدن چنین وضعی هستند، پیکان تقصیرات را به سمت روسای این نهادها میگیرند. در چنین وضعی، دولت برای مبرا کردن خود و آرام کردن تنشها، خود در قالب طلبکار به ملامت سیاستگذاران پولی پرداخته و اقدام به تغییر روسای نهادها میکند.

مثال بارز این اتفاق تعویض مداوم رئیس بانکمرکزی در ترکیه است. تورم دورقمی این کشور و وضعیت نامطلوب اقتصادی آن نتیجه ناتوانی دولت مرکزی ترکیه از تبیین صحیح سیاستهای مالی صحیح و مبارزه با فساد و همچنین دخالتهای مستمر آنان در سیاستهای بانکمرکزی است. واکنش دولت ترکیه به این مساله اما تعویض مداوم روسای بانکمرکزی و تاکید بر ناتوانی این روسا در تبیین سیاستهای صحیح پولی است. طنز ماجرا اینجاست که دولت بدون پاسخ به هیچ ارگانی توانایی عزل و نصب روسای بانکمرکزی را دارد و روسای بانکمرکزی به دلیل همکاری نکردن با دولت (و عدمتبیین سیاستهای دلبخواه آنها) یا به دلیل همکاری کردن با دولت و آشکار شدن نتیجه اسفبار آن اخراج میشوند.

دخالتهای دولتی در کشورهای در حال توسعه تنها به حوزه پولی محدود نمیشود و گستره آن به بازارهای مالی نیز کشیده میشود. برای مثال میتوان بازار سهام ایران را در نظر گرفت. در حالی که در کشوری مانند آمریکا اعضای هیاتمدیره SEC(کمیسیون اوراق بهادار و بورس ایالاتمتحده) توسط رئیسجمهور به سنا معرفی میشوند و مجلس سنا وضعیت صلاحیت و توانایی این افراد را بررسی میکند، در ایران حضور مستقیم هیاتوزیران و رئیس کل بانک مرکزی (که خود منصوب وزیر اقتصاد است) در شورای عالی بورس که مسوول انتخاب هیاتمدیره است و انتخاب نهایی ریاست سازمان توسط وزیر اقتصاد دست دولت را برای دخالت در عملکرد این سازمان کاملا باز میگذارد. علاوه بر آن، فقدان شفافیت در عملکرد دولت و بانکمرکزی و وضع یکشبه بسیاری از قوانین موجب شده تا بازار پیشبینیپذیری خود را از دست بدهد و درنتیجه افزایش نااطمینانی، سرمایهگذاران تصمیم به خروج از بازار بگیرند.

گامهای نخست اصلاح

یکی دیگر از مشکلات بازار سرمایه ایران، دخالت نهادهای غیرکارشناسی و غیرعلمی و دخالت آنها در وضع و اجرای قوانین این بازار است. این مساله در حالیاست که بورس دیگر کشورها عموما متشکل از کمیتههای تخصصی با افرادی خبره است. سوالی که در اینجا مطرح میشود این است که در چنین وضعیتی چقدر میتوان اعضای هیاتمدیره یا شخص رئیس را مسوول تنشها و مشکلات حقیقی بازار دانست و دولتها تا چه زمانی میتوانند به چرخه باطل دخالت در سیاستگذاریها، نارضایتی مردم و تغییر مدیران ادامه دهند؟ گامهای اولیهای که باید در جهت اصلاح این چرخه برداشت، استقلال بانکمرکزی از دولت، داشتن جلسات منظم و ارائه گزارشهای رسمی و پیوسته توسط بانک مرکزی، رفع ابهامات موجود در سیاستگذاریها و ارائه شفاف سیاست تبیینشده و وضع این سیاست هم توسط سیاستگذاران پولی و هم توسط سیاستگذاران مالی است؛ گامهایی که بسیار حیاتی بوده و در عین حال، در شرایط کنونی اجرای آنها بعید است.

بازار سرمایه کارآمد

سجاد درواری / کارشناس ارشد بازار سهام

دستیابی به توسعه پایدار مهمترین هدف اقتصادی یک کشور است که از طریق رشد و هماهنگی بین بخشهای مختلف اقتصادی کشور به دست میآید. بازارهای مالی دارای نقش حیاتی و مهم در تجهیز و هدایت وجوه موجود در اقتصاد به سمت بخشهای تولیدی و صنعتی و بهتبع آن بهبود رشد اقتصادی هستند. بهعبارتدیگر میتوان گفت گسترش بازارهای مالی میتواند محرک رشد اقتصادی کشور باشد. بازارهای مالی بهعنوان جریانهای هدایتکننده منابع از بخش غیرمولد به بخش مولد دارای نقش اساسی در رشد بخشهای مختلف اقتصادی، اشتغال، سرمایهگذاری و درکل بهبود اقتصاد و رفاه پایدار و بلندمدت جامعه هستند.

بازار سرمایه از اجزای تشکیلدهنده بازار مالی است و از ابزارهای اصلی تامین مالی در اقتصاد محسوب میشود. تاثیر بازار سرمایه بر حرکت جریان نقدینگی و در پی آن رشد و توسعه اقتصادی، مساله مهمی است و با توجه به رشد سالهای اخیر بازار سرمایه در ایران موردتوجه قرار گرفته است.

بازار سرمایه توسعهیافته، فعال و یکپارچه به سبب نقش اساسی در گردآوری منابع و تامین مالی بنگاهها، تخصیص بهینه و هدایت منابع به سوی مصارف و نیازهای سرمایهگذاری در بخشهای مولد اقتصادی، افزایش شفافیت اطلاعاتی و وجود مسوولیت پاسخگویی، تاثیر زیادی بر رشد اقتصادی کشورها دارد. بازار سرمایه در صورت ارسال اطلاعات صحیح و بهموقع و داشتن عملکرد خوب و قابلقبول، اثر مثبت و قابلملاحظهای بر متغیرهای کلان اقتصادی دارد و توسعه این بازار، نقش بسزایی در فرآیند رشد اقتصادی کشور ایفا میکند.

مهمترین چالش سرمایهگذاری در ایران ناشی از چالشهای ساختاری اقتصاد است. ریسک بالای اقتصادی کشور به دلیل تحریمهای ظالمانه، فقدان ثبات سیاسی و اقتصادی داخلی و خارجی، محدودیتهای بانکی و مشکلات نقلوانتقال پول، گستردگی فعالیتهای دولتی در نظام مالی، فضای غیررقابتی، تغییرات مداوم، بخشنامههای خلقالساعه و قوانین دستوپاگیر، موانع حقوقی و عدمحمایت از سرمایه و سرمایهگذاری ازجمله موانع عمده جذب سرمایه و سرمایهگذاری در ایران هستند.

بازار سرمایه بهعنوان دماسنج اقتصاد کشور، نمایانگر فضای سیاسی و اقتصادی کشور است. در شرایط فعلی فضای پرتنش همراه با ابهام در بازار سرمایه برای سرمایهگذاران وجود دارد. با توجه به سلب اعتماد سرمایهگذاران از بازار سرمایه با در نظر گرفتن اتفاقات سالهای اخیر و ایجاد نرخهای رقابتی در سپردههای بانکی (در محدوده 30درصد) و بازده سایر بازارهای موازی، آسیب جدی به بازار سرمایه و سرمایهگذاری در این بازار وارد شده است. بازار سرمایه هنوز جایگاه اصلی و واقعی خود را در اقتصاد کشور پیدا نکرده است.

سازمان بورس اوراق بهادار بهعنوان متولی بازار سرمایه برای ارتقای سلامت بازار، تسهیل و رفع موانع برای ورود و خروج سرمایهگذاران و افزایش سرعت نقدشوندگی اوراق بهادار، برقراری ثبات و حفظ تعادل در بازار سرمایه و از همه مهمتر انتشار اطلاعات بهموقع و موثق باید نظارت و کنترل کارشناسیشده، سیستمی و منظمی داشته باشد؛ از تصمیمات کلان اقتصادی که بر شرایط کلی بازار سرمایه تاثیر میگذارد تا انتشار اطلاعات شرکتها و نهادهای مالی. بهطورکلی تصمیمات سازمان بورس باید در راستای تعادلسازی یا منعطف شدن بازار باشد و باید از اهرمهایی که در اختیار دارد در شرایط بحرانی و حساس بهره ببرد.

بازار سرمایه در شرایط فعلی درگیر چالشهای زیادی مانند تصویب، اصلاح یا لغو مصوبات دولتی تاثیرگذار بر اقتصاد و بازار سرمایه (ازجمله نرخ خوراک پتروشیمیها و فرآوردههای نفتی)، خصوصیسازی در برخی صنایع و شرکتها، حذف یا عدمحذف قیمتگذاری دستوری در برخی صنایع، نرخ تسعیر ارز برای شرکتها و مشکلات تامین مواد اولیه و مباحث انرژی شرکتها، دستورالعملها و ابلاغیهها و... است که آسیب جدی و جبرانناپذیری بر بازار سرمایه وارد میکند.

با توجه به مطالب فوق به نظر میرسد برای دستیابی به بازار سرمایه کارآمد در کشور باید برخی از موارد فوق که در حدود اختیارات سازمان بورس و ریاست آن قرار دارد برطرف شود، همچنین مشکلاتی مانند ضعف ساختار تشکیلاتی بورس اوراق بهادار تهران، نفوذ و دخالت مستقیم دولت و سازمانهای دولتی، عدمشفافیت و کمبود اطلاعات در خصوص شرکتهای پذیرفتهشده و ضعف و عدمپویایی در مقررات و دستورالعملهای سازمان و ضرورت بازنگری در قوانین و مقررات موثر بر بازار سرمایه مانند قانون بورس، قانون تجارت و قانون مالیاتها باید توسط سازمان و ریاست و معاونان اصلاح و برطرف شود.

در کشور ما بهعنوان کشوری درحالتوسعه که میخواهد گامهای بلندی در جهت توسعه پویا بردارد، لزوم توجه به مشکلات و نارساییهای بازار سرمایه و علل توسعه بورس اوراق بهادار تهران بهخوبی احساس میشود و سازمان بورس و اوراق بهادار بهعنوان متولی بازار سرمایه باید کاملا مستقل از دولت باشد.

ویژگیهای یک رگولاتور ایدهآل در بازار سرمایه

محمدمهدی وکیلی / پژوهشگر اقتصاد مالی

پیش از آنکه به بررسی ویژگیهای یک رگولاتور ایدهآل در بازار سرمایه بپردازیم، باید دستکم به دو پرسش کلیدی پاسخ دهیم: نخست اینکه کارکردهای بازار سرمایه در اقتصاد چیست؛ دوم اینکه این بازار چرا به رگولاتور نیاز دارد. نقطه عزیمت پاسخ به پرسش نخست، پرداختن به مفهوم «تامین مالی» بنگاههای اقتصادی است. به طور کلی، هر بنگاه اقتصادی چهار منبع بالقوه سرمایه، سود تقسیمنشده، بدهی و سهام را برای تامین مالی پروژههای خود در اختیار دارد. تامین مالی از طریق بدهی خود به دو بخش تقسیم میشود: تامین مالی از نظام بانکی (بازار پول) و تامین مالی از محل انتشار اوراق بدهی (بازار بدهی). از آنجا که بازار بدهی زیرمجموعه بازار سرمایه است، بنابراین بنگاههای اقتصادی در حالت کلی میتوانند بازار پول، بازار سرمایه یا ترکیبی از آن دو را برای تامین مالی خود انتخاب کنند که در این نوشتار تنها به بازار سرمایه خواهیم پرداخت.

اما سوال دوم؛ چرا بازار سرمایه به رگولاتور نیاز دارد؟ کلید پاسخ به این سوال در درک مفهومی به نام «بازار» است. بازار جایی است که در آن از تقابل میان نیروهای عرضه و تقاضا، «قیمت» به دست میآید. در علم اقتصاد بسته به فروض در نظر گرفتهشده (مثلا به اعتبار تعداد مشارکتکنندگان در بازار)، طیفی از بازارها معرفی میشوند که بازارهای «رقابت کامل» و «انحصار کامل» در دو سر این طیف قرار میگیرند. معمولا در مباحث تئوریک، ابتدا شرایط حدی (با فروض اکید) را در نظر گرفته و سپس با تعدیل فروض آن، سعی میکنند به شرایط واقعی نزدیک شوند. در علم اقتصاد بازار رقابت کامل نقش یک آرمانشهر را ایفا میکند که در آن رفاه اجتماعی بیشینه میشود. بازار رقابت کامل بر مبنای مجموعهای از فروض که عملا در جهان واقع قابلیت تامین شدن ندارند به نتیجه بهینه اجتماعی دست پیدا میکند. برای نمونه، در بازار رقابت کامل فرض بر این است که بیشمار خریدار و فروشنده در بازار فعالیت میکنند که هیچیک از آنان توانایی تاثیرگذاری بر قیمت را ندارد. به عبارت دیگر، فعالان بازار عواملی ذرهای هستند که قدرت قیمتگذاری ندارند. در چنین شرایطی گفته میشود که آن بازار، بازاری عمیق است.

فرض مهم دیگر، فرض «اطلاعات کامل» است که میگوید مشارکتکنندگان در بازار برای اخذ تصمیم عقلایی، بدون صرف هزینه به اطلاعاتی کامل در مورد شرایط بازار، کیفیت محصول، قیمت سایر عرضهکنندگان و... دسترسی دارند.

فروضی از این دست تضمین میکنند که بازار رقابت کامل به عنوان بازاری کارآ، با کشف قیمت تعادلی حداکثر رفاه اجتماعی را نتیجه میدهد. در جهان واقع سیاستگذار (دولت) برای جلوگیری از وقوع شکست بازار، وظیفه کلاسیک تنظیم قواعد بازی و ایجاد بستر قانونی مناسب برای شکلگیری مناسبات بازاری را برعهده دارد. در مورد بازار سرمایه نیز رگولاتور در همین راستا نقش تامینکننده حداکثری فروض بازار رقابتی را ایفا میکند. حال با این مقدمه میتوان به پرسش اصلی این نوشتار پاسخ داد که ویژگیهای یک رگولاتور ایدهآل چیست؟

همانطور که گفته شد، فلسفه وجودی بازار سرمایه تامین مالی پروژههای اقتصادی است که نتیجه آن تشکیل سرمایه در اقتصاد خواهد بود. اما سرمایه -با فرض تامین شرایط موردنیاز از منظر اقتصاد کلان و وجود ثبات سیاسی- برای وارد شدن به هر بازاری نیازمند «امنیت» و جلب «اعتماد» سرمایهگذاران است. رگولاتور برای اعتمادسازی و ایجاد امنیت خاطر برای سرمایهگذار باید علاوه بر وضع مقررات عادلانه و کارآمد برای جلوگیری از مخاطرات ناشی از دستکاری قیمت و عدمتقارن اطلاعات، از توان فنی بالایی برای کشف تخلفات نیز برخوردار باشد. اما صرف کشف تخلفات کافی نیست. رگولاتور باید با دارا بودن اختیارات قانونی کافی و حفظ استقلال خود توانایی برخورد قاطع با این تخلفات را نیز

داشته باشد. نکته دوم ایجاد سازوکار دقیق برای ارزیابی و تایید صحت اطلاعات منتشرشده و افزایش شفافیت در بازار است. انتشار اطلاعات صحیح و معتبر، اعتماد عمومی را تقویت کرده و به ذینفعان امکان میدهد تا براساس دادههای درست تصمیماتی آگاهانه اتخاذ کنند. اطلاعات معتبر در هر بازاری با کاهش عدماطمینانهای ناشی از نبود آن به تسهیل تخصیص بهینه منابع کمک کرده و ثبات بازار را نتیجه میدهند. به علاوه در جهان پیچیده امروز، رگولاتور باید درکی عمیق از پویایی فرآیندهای بازارهای مالی برای وضع قوانین موثر داشته باشد. چابکی و انعطافپذیری در تطبیق و تعدیل بهنگام قوانین و مقررات متناسب با روندهای شکلگرفته در اقتصاد، انواع شوکهای اقتصادی-سیاسی و پیشرفتهای فناوری اهمیت بسزایی در تنظیمگری کارآمد بازار دارد. از سوی دیگر، حرکت در مرز دانش برای توسعه ابزارهای نوین مالی با هدف عمق بخشیدن به بازار از مهمترین ویژگیهای یک رگولاتور ایدهآل در دنیای امروز است.

ابزارهای نوین و چالش توسعه کنترلشده

سلمان یزدانی/ تحلیلگر بورسی

در فضایى که سالهاست به دستوری بودن اقتصاد عادت کردهایم و در شرایطی که انتظار مشاهده قوانین یکشبه و بیمطالعه شاید بهمرور نهتنها در مغز که در خون و دیانای وجودی بعضی از ما ورود کرده باشد، وضع برخی قوانین و دستورالعملها درباره ابزارهای جدید، شاید از دید قانونگذار یا نهاد ناظر یا فعالان بازار امری عادی یا حتی اجتنابناپذیر به نظر برسد، اما در واقع در تضاد ذاتی با اصل آن ابزار است. بدون شک هیچ فعال منطقی و علاقهمند به بازار ابزارهای نوین تمایل ندارد این اسباب، وسیلهای برای سوءاستفاده منفعتطلبان و سودجویان قرار گیرد و طبیعی است هرچه ابزاری کارآتر و تازهتر باشد، احتمال مشاهده رفتارهای ناصواب آگاهانه یا ناآگاهانه از طریق آن بیشتر خواهد بود. به عنوان نمونههای تاریخی میتوان به چالشهای حقتقدمها، گواهی سپرده سکه، آتی سکه و صندوقهای سرمایهگذاری در ابتدای معرفی اشاره کرد. اما در این میان، نقش نهادهای نظارتی و بهخصوص سازمان بورس به عنوان توسعهدهنده اصلی این پدیده عادی نوظهور در بازار کوچک ولی پرپتانسیل و تشنه ایران، بیش از پیش احساس میشود؛ رویکردی که نیازمند استفاده از ظرافت، دقت، شجاعت، قاطعیت، انعطاف و حمایت به صورت همزمان است و در واقع بیشتر از دانش نوین، نیازمند نوعی هنر مدیریت است. بهعنوان مثال، پس از ماجراهای شهریور امسال درباره اختیار معامله و چالشها و دفاعیات دوستان و هجمههای مخالفان آن، دستورالعملهای پیدرپی و بعضا شتابزدهای درباره این قراردادها صادر شد که اکنون پس از گذشت ششماه به بازنگری کلی و یکپارچهسازی نیاز دارد؛ دستورالعملهایی که برخی از آنها مانند سقف برای تعداد موقعیتهای باز اختیار معامله، اکنون و در شرایطی که بازار سرمایه از تمامی هممسلکان خود عقب مانده است، نه مفید است و نه معنادار. به جهت روشنتر شدن بحث میتوان به عنوان یک نمونه بینالمللی، به چالش تصویب صندوقهای قابل معامله بیتکوین اشاره کرد. با وجود آنکه در کلام و اعتقاد اکثریت فعالان صاحب نفوذ والاستریت رمزارزها یا فاقد ارزش ذاتیاند یا آن را وسیلهای مبهم یا ابزاری برای پولشویی میدانند، همزمان با هشدارها و گفتارها، اقدام به تاسیس ابزارهای نوین مرتبط با آن میکنند. در واقع بهجای ایستادگی دربرابر سیلاب، با آن موجسواری میکنند تا خسارات کمتری به بار آورد. البته از این دست، نمونههای مشابه دیگری نیز وجود دارد. مثلا آپشنهای با انقضای یکروزه یا زیرو دیتیها (0dt) که با اتهام تاثیرگذاری بر روند روزانه سهام پایه نیز مواجه بودند. همچنین برای نمونههای محدودکننده میتوان به قوانین پس از حوادث منتهی به سقوط بزرگ بازار در سال ۲۰۰۸ اشاره کرد.به هر تقدیر، شخصا عملکرد و رویکرد سازمان بورس و شرکتهای بورس را در زمینه توسعه ابزارهای نوین مثبت ارزیابی میکنم. رشد صندوقهای متنوع بخشی، اختیار معاملات، آتی سهام و بهخصوص عملکرد درخشان بخش مشتقه بورسکالا، قطعا همه در سایه یک خرد جمعی و تصمیم درست برای توسعه ابزارهای نوین بوده است و این زمانی برجستهتر به نظر میرسد که از پشت پرده فشارهای بالادستی و انتقادهای شدید پاییندستی بر نهادهای تصمیمگیر مطلع باشیم. اما خطری که همیشه در چنین شرایطی، نهالهای نوپایی از این دست را تهدید میکند، فرسوده شدن مدافعان این اسباب در برابر توفانهایی است که از سوی ذینفعان از بین رفتن آن به سویشان روانه میشود.در پایان، به عنوان علاقهمند و فعال کوچکی از بازار ابزارهای نوین، به همه عزیزان و اهالی بورس توصیه میکنم تا با حمایت از این ابزارها و تحمل کاستیهای آن، به مسیر درخشان پیشرو و توانایی این ابزارها به جذب سرمایههای بازارهای موازی بیندیشند.

هنر شنیدن صدای سهامداران

مسعود مهدیان/ کارشناس بازارسرمایه

از مهمترین ویژگیهای سازمان بورس ایدهآل، نظارت کارشناسیشده و مدرن بر کلیت بازار بدون تبعیض و با رعایت حقوق ناشران و سهامداران است. مورد بعدی اصلاح و پیشنهاد قوانین معاملاتی برای شفافتر شدن معاملات به منظور برقراری عدالت در بازار سرمایه و همچنین عدمدخالت در فرآیند انجام معاملات است. تقویت تامین مالی در بازار سرمایه بهواسطه ابزارهای نوین مالی هم از راههای کاربردی در جهت توسعه بازار سرمایه است. همچنین ارائه انواع اوراق بهادار در بازار مثل انواع اوراق مشارکت و اوراق مشتقه نیز در رونق و بالا بردن کارآیی آن موثر خواهد بود. داشتن سیستم فناوری اطلاعات قوی و بهروز ضروری است تا بتواند بهخوبی و بهموقع پاسخگوی نیاز سرمایهگذاران باشد. همچنین نظارت قاطع و کامل بر جرائم معاملاتی که به اغوای سهامداران و ایجاد هیجانات و سوءاستفاده از این عمل منجر میشود لازم است، چرا که زیان سهامداران را به دنبال دارد. در خصوص مدیر ایدهآل برای سازمان میتوان به نکاتی از جمله از جنس بازار بودن شخص رئیس سازمان و همچنین داشتن اقتدار در تصمیمات، داشتن تعامل و ارتباط قوی با ارکان مختلف و بدنه اقتصادی دولت به جهت مذاکره، پیشنهاد یا دفاع ازحقوق سهامداران اشاره کرد. مدیر باید بتواند در شرایط بحرانی با استفاده از ابزارهای موجود بهترین تصمیمات را در زمینه آرام شدن اوضاع و جلوگیری از هیجانهای کاذب و شایعات بیاساس اتخاذ کند و البته با پیگیریهای متعدد به دنبال عملگرایی باشد. یکی دیگر از مواردی که میتوان در جهت توسعه بازار به آن پرداخت، رفع قوانین محدودکننده و تسهیلگری و شفافسازی صدور مجوزها در بازار سرمایه و افزایش نقدشوندگی است. نظارت بر بحث مهم افشای اطلاعات و شفافیت و باکیفیت بودن افشا تاثیر بسزایی بر روند بازار دارد و همین مورد در کارآ بودن بازارسرمایه نقش مهمی ایفا میکند و یکی از راههای اعتمادسازی در بین سرمایهگذاران است؛ به طوری که سهامداران مطمئن شوند اطلاعات شرکتها بهصورت شفاف و بهموقع در اختیار عموم قرار میگیرد. از موارد مهم دیگر نقش مدیر ایدهآل میتوان به نقش پررنگتر آن در شورای عالی بورس اشاره کرد که به اتخاذ مناسبترین تصمیمات در جهت حفظ منافع سهامداران منجر میشود. تلاش برای شنیدن صدای سهامدار خرد با پیشنهاد تاسیس کانون سهامداران از مواردی است که در سالهای اخیر خواسته بسیاری از فعالان بازار سرمایه بوده است.